来源:直通IPO(ID:zhitongIPO) 作者:韩文静

“我是在北大本科毕业之后,就出来‘混社会’了”。

作为国内最早进入NGS(二代测序)领域的开发者之一,臻和科技的创始人杜波即将在肿瘤分子诊断市场,“混”出一个IPO。

9月26日,臻和科技在港交所递交招股书,中金公司和美银担任联席保荐人。

定位于中国创新肿瘤分子诊断及检测公司,臻和科技成立于2014年,技术全面覆盖用药指导,预后预测和早筛三大应用场景。

成立以来,臻和科技在资本市场备受追捧。

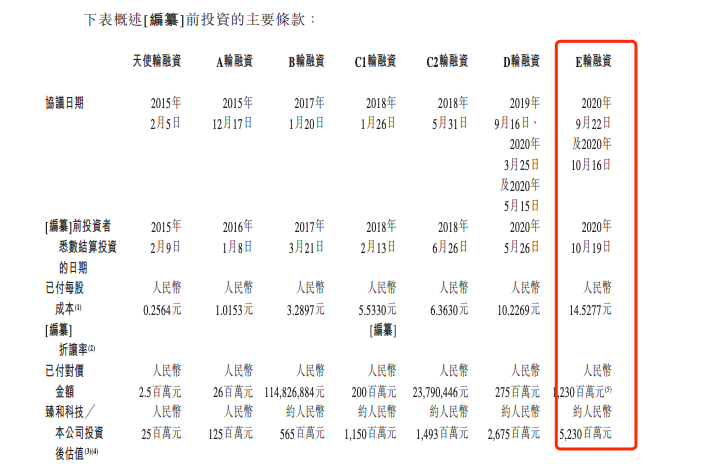

IPO前,臻和科技一共完成了7轮融资,投资方包括经纬创投、正心谷资本、辰德资本、中金资本、高瓴资本、凯风创投、建信股权及泰康人寿等明星机构。2020年,公司宣布完成金额超人民币10亿元的E轮融资,估值为52.30亿元。

近年来,我国基因测序行业迅速发展,吸引了大量资本和企业入局。以二代测序技术和生物信息学为核心的臻和科技,又会给资本市场讲出怎样的故事呢?

北大团队创业,经纬、高瓴押注

在进入基因测序行业之前,杜波其实面临过很多选择。

“从北大生物专业毕业后,我去了一家外国药企,主要是在中国寻找合适的投资项目。”杜波曾在采访中表示,他曾做过投资、医药研发相关的工作,最终兜兜转转,还是回到了自己熟悉的生物学领域。

2014年,杜波在江苏无锡成立了臻和科技,深耕肿瘤NGS(二代测序)。

看重人才的杜波,组建了一支专业的团队,公司的核心团队包含了海归专家,以及北大、清华等顶尖院校的学子。

CTO王海波,和杜波同样毕业于北京大学生物系,后赴美国深入肿瘤信号通路及肿瘤分子生物学学习研究十余年,拥有丰富前沿研究和临床经验。

公司的首席医学官张恒辉,毕业于北京大学医学部,后在首都医科大学获得免疫学博士学位,曾负责多项肿瘤治疗性疫苗及分子诊断项目的临床前开发及研究工作。

杜波自己也非常自信,他曾表示“我们的人是行业里最好的,这是投资人公认的。”

招股书显示,截至最后实际可行日期,公司的研发团队有290名成员,其中153名研发人员拥有硕士或博士学位。

2017年,臻和科技完成了超1亿元的B轮融资,领投方为清控银杏,跟投方为正心谷创新资本、凯风创投、雅惠精准医疗基金、泽厚资本等。

次年,臻和科技获得C轮融资2.1亿元,由经纬中国、正心谷创新资本领投,跟投方包括数轮持续投资的雅惠精准医疗基金和凯风创投。

“我一看就明白臻和是个好项目。于是我跟杜波说,我们这儿现在有1500万,你拿走吧。”当时雅惠精准医疗基金合伙人孙雅娜曾表示,之前早就与杜波结识,看好臻和科技这个项目。

2019年,公司又完成了超3亿元的D轮融资。

2020年,臻和科技完成金额超人民币十亿元的E轮战略融资,由国调基金领投,泰康资产、建信股权、高瓴创投、苏州中盟信、华兴资本等多家投资机构跟投,老股东中金资本旗下基金、经纬中国等机构继续追加投资。

从2018-2020年,臻和科技就累计完成了超15亿元的融资。

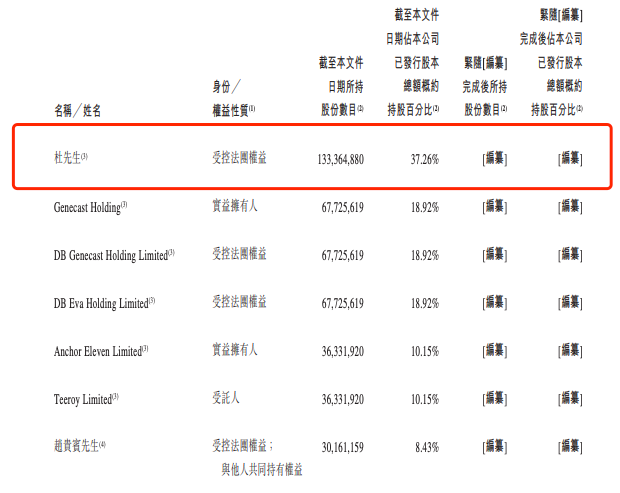

招股书显示截至最后实际可行日期,杜波通过Genecast Holding、Anchor Eleven Limited、Enternal Shield Limited及Genecast ESOP,合计行使37.26%的股份所附带的投票权。

来源 : 臻和科 技招股书

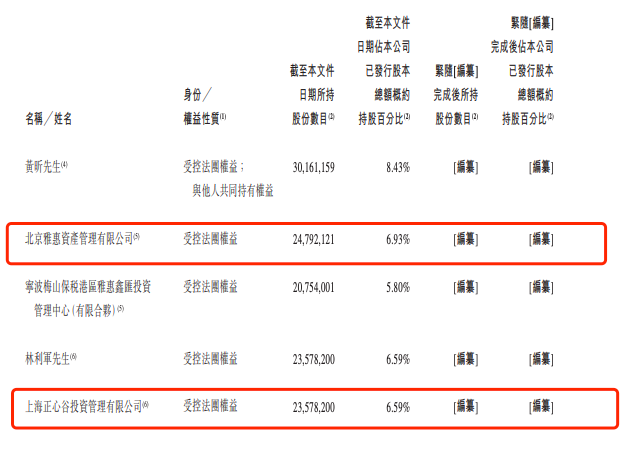

此外,雅惠投资合计持股6.93%,正心谷资本持股6.59%。

来源 : 臻和科 技招股书

臻和科技E轮融资时的每股成本为14.5277元,完成E轮融资后,臻和科技的估值为52.30亿元。

来源 : 臻和科 技招股书

随着肿瘤的生长和发展,其诊断治疗方式也变得多样化,臻和科技所致力于的肿瘤分子诊断及检测行业虽处于初级赛道,但市场前景巨大。

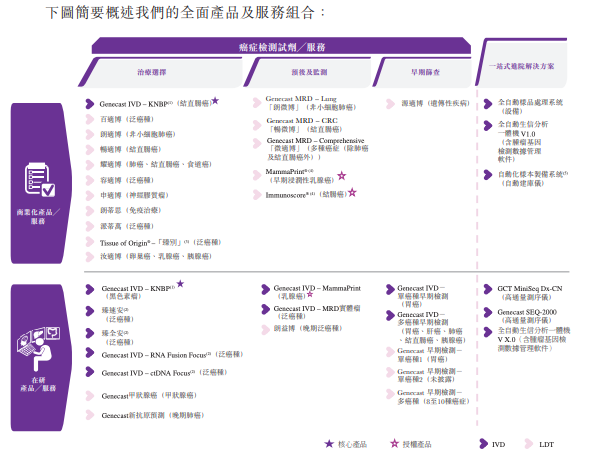

臻和科技建立了一个全面的产品与服务管线,涵盖20多种癌症类型的20个商业化、18个在研产品及服务。

截至最后实际可行日期,有361家医院订购、1539名医生推荐及逾10000名患者使用臻和的预后及监测服务。

覆盖三个癌症NGS业务领域,核心产品实现商业化

国内每年癌症新发病的患者数量超过百万,但基因检测的渗透率仍处于较低的水平。肿瘤分子诊断经历了多年的高速发展,但行业的巨大潜力依然没有完全释放。

据弗若斯特沙利文的数据,2021年中国肿瘤分子诊断及检测潜在市场总额为人民币2712亿元,预计于2030年将增至5611亿元。

目前,臻和科技的自主研发技术涵盖了分子检测的全流程,在癌症风险检测、早期检测、治疗选择及癌症复发监测方面拥有全面覆盖。

就收入而言,公司在中国基于NGS的乳腺癌、结直肠癌和肺癌诊断及检测的市场中处于领先地位,这三种癌症目前在中国基于NGS的治疗选择的患者数量中排名前三。

公司的核心产品Genecast IVD – KNBP是第一款在中国商业化的仅用于结直肠癌的NGS伴随诊断试剂盒,也是在全球商业化的第二款仅用于结直肠癌的基于NGS的伴随诊断试剂盒,臻和科技也因此建立先发优势。

来源 : 臻和科 技招股书

截至最后实际可行日期,臻和科技的产品及服务组合包含20项商业化产品及服务,包括1项IVD产品(核心产品)、16项商业化LDT服务及3项商业化IVD设备及软件产品;以及18项在研产品及服务,包括9项IVD在研产品、6项LDT在研服务及3项IVD设备及软件在研产品。

以基于二代测序(“NGS”)的癌症预后及监测的收入计,臻和科技2021年的市场份额最大,达到36.8%,并推出了国内首个微小病灶残留(“MRD”)检测服务Genecast MRD-Lung“朗微博”。

于2020年、2021年、2021年前六个月以及2022年前六个月,公司的收入分别为3.04亿元、3.93亿元、1.7亿元及2.07亿元。

同期,臻和科技研发开支分别为人民币1.37亿元、人民币1.77亿元、人民币7967万元及人民币1.02亿元,研发开支占收入的百分比分别为45.1%、44.8%、46.7%及49.2%。

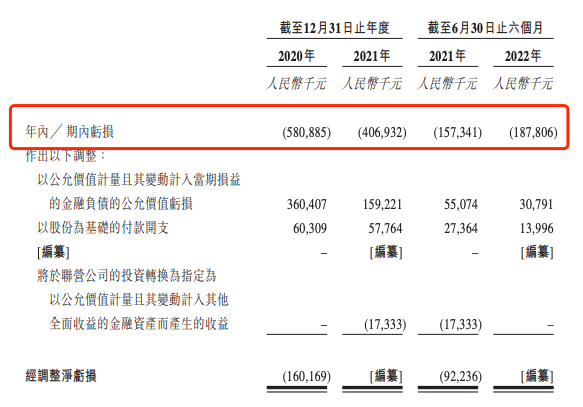

“烧钱”是肿瘤分子诊断行业的标签之一。在2020年、2021年、2021年前六个月以及2022年前六个月,公司的期内亏损分别为人民币5.809亿元、4.096亿元、1.573亿元及1.878亿元。

不过这个亏损却不算太高。根据弗若斯特沙利文的资料,截至2022年6月30日止六个月,臻和科技的期内亏损为中国业内头部企业中最低的企业之一。

来源:臻和科技招股书

对于亏损净额于2022年有所增加,臻和科技表示主要因为公司预计将持续投资研发及持续发展该公司的产品、服务、在研产品及服务,以及增加销售及营销开支,以支持2022年收入增长。

臻和科技在招股书中表示,IPO募集所得资金净额将主要用于进一步开发和商业化核心产品,即Genecast IVD – KNBP;提高其他产品的供应以加强产品和服务组合;投资于技术以增强核心竞争力;加强商业化能力;以及用作营运资金和一般企业用途。