来源:市值观察(ID:shizhiguancha) 作者:市值观察

“撑”不住了。

曾经的行业“老大哥”五粮液正在掉队。

今年上半年,五粮液营收和净利增速均不足15%,低于行业规上企业营收16%和净利润34%的平均增速。尽管在不少机构媒体眼中,五粮液仍是价投的不二“人选”,但现实却在不断打脸。

2021年初至今,五粮液股价已经腰斩,市值蒸发将近7000亿,下跌幅度远超同为一线酒企的茅台和泸州老窖,以及洋河、汾酒等二线酒企,大有被市场“抛弃”的意味。

在这背后,透过一些系列的数据对比,则是五粮液正在掉队的事实。

01 提价也挡不住增速掉队

五粮液作为一线白酒龙头,近年来的业绩表现却不尽人意。2020年疫情的爆发成为了其业绩增长的分水岭。

纵观五粮液财报,2020年之后其业绩便一直处于失速状态,今年上半年还创下了自2016年行业复苏以来同期增速的新低。并且在当前以“茅五泸”为核心的一线酒企中,五粮液的增长最为逊色。

今年上半年,五粮液营收增速仅为12.17%,低于贵州茅台的17.2%和老窖的25.19%。在净利润上同样如此,茅台净利润增速重回20%,老窖则继续保持了30%以上的高增长。即便在疫情最为严重的2季度,二者净利润增速依然达到了17.29%、28.97%。而五粮液上半年净利润增速14.38%,单季度仅为10.04%。

▲数据来源:公司财报

需要注意的是,五粮液不断走低的增速还是建立在2021年底的一轮提价潮之上。五粮液将出厂价由889元提升至969元,终端零售价由1399元提升至1499元,全面对标飞天茅台。

提价本为应对即将到来的春节旺季,预计经销商也将迎来备货潮,然而最终效果却大打折扣。数据显示,2021年4季度五粮液营收164.88亿,同比仅增长了11.2%,即便在2022年1季度旺季,营收也仅增长了13.25%。

反观泸州老窖,在紧跟五粮液提价之后,业绩呈现持续高增长。在去年4季度营收增速便高达29.26%,另外不仅在今年1季度实现了26.15%的营收增长,2季度也展现了超强的“抗寒能力”。

从五粮液渠道收入来看,以电商、专卖店和团购为主的直销渠道增长放缓对其营收增长也形成了拖累。今年上半年五粮液直销渠道实现营收158.26亿,仅增长了4.15%,不及传统批发渠道的19.99%增速。

而贵州茅台的直销渠道因为新增了i茅台业务,使得上半年实现营收209.49亿,同比增长达120.42%,占总营收比重也提升至36.4%。i茅台从3月底上线以来,仅3个月时间便实现了44.16亿营收。

五粮液直销模式的大幅放缓,也从侧面说明了提价不能有效对终端价格进行传导。虽然终端价格实现了对茅台的对标,但成交价几乎“原地不动”。

据五粮液京东自营旗舰店的价格数据,53度500ml第八代五粮液优惠前单价为1299元,优惠后到手价为1149元,与指导价1499元的价格相比,倒挂十分明显。

▲图片来源:五粮液京东自营旗舰店

而与五粮液终端指导价格相同的国窖1573,官方的京东自营价格显示为1259元,优惠后价格1129元,也存在价格倒挂问题,但今年上半年线上渠道高达33.88%的业绩增速依然成为支撑泸州老窖业绩增长的重要一环。

当前,五粮液终端市场如何挺价,并最终做到顺价始终是其需要解决的“老大难”,尤其对于提升直销渠道收入关系莫大。

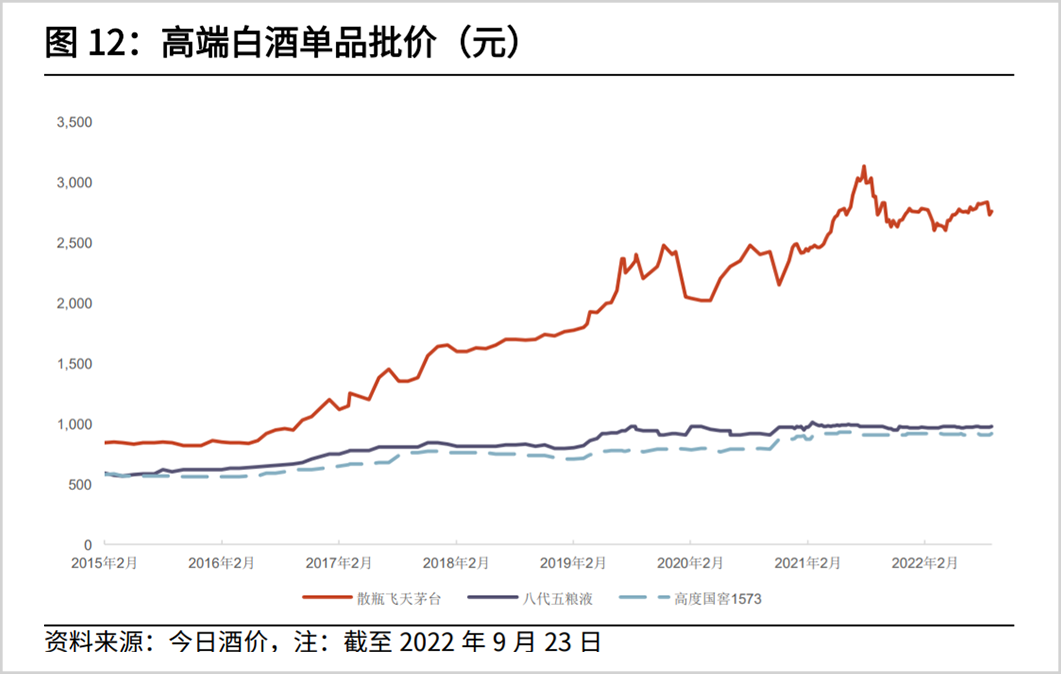

当下五粮液批价仍未破千,据光大证券最新调研数据,截至9月23日,五粮液批价为980元,与提价前变化不大,说明市场对五粮液的提价接受度并不高。

反观茅台,继续凭借2760元的超高批价形成了公司的绝对安全垫。而泸州老窖批价低于五粮液,虽也面临挺价问题,但营收的高增速暂时弥补了这一缺憾。

02经营之殇

在五粮液业绩增速掉队的背后,其自身存在的一系列问题也在逐步暴露。

如反映企业经营活动的重要指标——经营活动现金流净额,今年上半年五粮液仅为18.87亿,同比大降78.33%,而泸州老窖则为40.77亿,同比增长达48.9%。从单季来看,五粮液第一季度该项数据为-34.01亿,这在行业旺季的消费节点无异于“暴雷”。

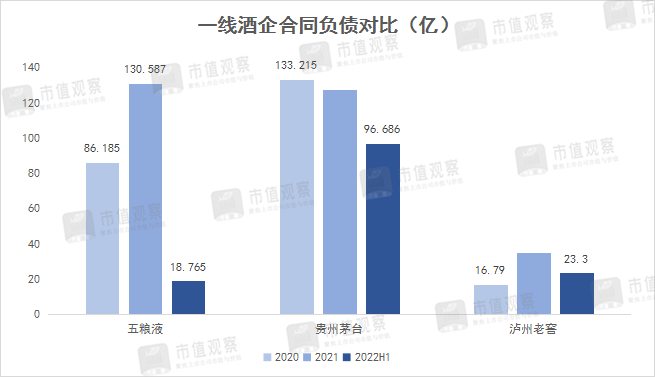

同时,在另一项酒企经营核心指标“合同负债”上,五粮液同样降幅惊人。合同负债是经销商交给厂商的预存货款,数额的多寡,能够大体推测酒企的受欢迎程度以及未来业绩。今年上半年,五粮液合同负债为18.76亿,跌幅超过70%。而贵州茅台同比增长4.6%达到96.69亿;泸州老窖23.3亿,同比增长达65.48%。其他二线酒企如汾酒和洋河的合同负债也都是处于增长状态。

▲数据来源:五粮液财报

对此,最直观的现象是,五粮液经销商打款意愿严重下降。进一步看,作为一线白酒品牌,五粮液无论是市场地位还是消费者认知度都毋庸置疑,最大的可能是当前经销的渠道库存充足,仍需时间消化。

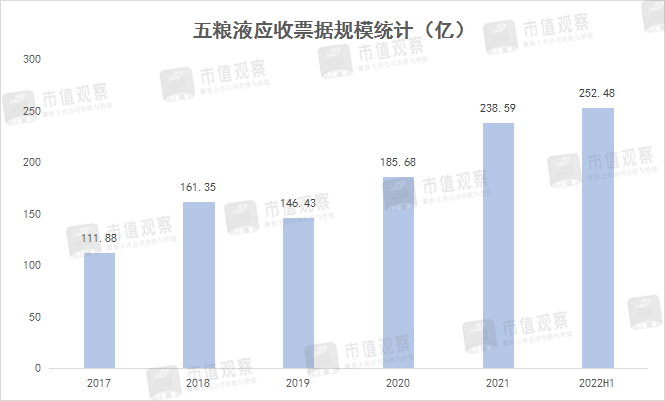

而经销商的高库存往往意味着渠道的压货,压货在白酒行业中已经是调节厂商营收的一个常规操作,财报中应收票据指标就能说明这一问题。应收票据规模较大说明对经销商执行了较为宽松的信贷政策,但也因此存在着较大的压货或回款风险。

数据显示,近年来五粮液应收票据规模居高不下,且仍呈现大幅增长状态。今年上半年高达252.48亿,同比增长38.46%,占营收比重已超过60%。而茅台该项仅为1.44亿,泸州老窖为16.73亿。

▲数据来源:五粮液财报

另外,未来增长动能问题也是五粮液增长的一大隐患,经营上过于依赖五粮液这一单品,缺乏潜力增长后备军。曾被寄予厚望,能与单品五粮液实现双轮驱动的系列酒,今年还出现了增速下降的情况。而2021年系列酒增速达50.71%,远高于五粮液产品的11.46%。

而与茅台系列酒相比,则能明显看出五粮液系列酒的差距。在品牌上,茅台系列酒的迎宾、王子、汉酱等知名度要高于五粮液系列酒;在业绩表现上,2022年上半年茅台系列酒增速达25.38%,也显著高于五粮液。

系列酒增长遇阻一方面说明五粮液在调节产品结构,同时也反映了五粮液系列酒的品牌力不强,消费者认知度较低,这与早年五粮液贴牌生产模式有关,对品牌的稀释作用,尤其是系列酒作用极大。

与此同时,近年来五粮液将精力大多放在了高端化上。重点培育了3000元价位的超高端产品——经典五粮液,意图对标市场价的飞天。然而面对疲弱的市场环境和本就倒挂的五粮液单品价格,超高端产品能否成为增长支柱仍不得而知。

反观茅台和泸州老窖,一直在寻找大单品之外的多元化营收。如茅台的i茅台和茅台1935的推出,茅台冰激凌的上线更是茅台跨界的积极尝试;老窖则是通过推出定位不同价格带新品来培育新的大单品。如定位次高端的泸州老窖1952、高线光瓶酒的黑盖等。

无论是推新还是扩展新业务,五粮液都明显落后于对手。

03茅台身影下的“老二”困境

谈到一线酒企,五粮液和茅台必定是绕不开的话题。2000年前后,五粮液凭借大商OEM模式一度成为行业老大,而随着茅台的逐步崛起,并于2013年实现了对五粮液营收净利方面的全面领先。

近年来二者差距再次拉大。2021年茅台营收破千亿,而五粮液还在600亿规模徘徊。

同时市值的波动也反映出基本面的差异。自2021年初行业见顶以来,茅台回落幅度近30%,泸州老窖回落近26%。而五粮液已经腰斩的跌幅也折射出当下五粮液的基本面不算乐观。

在当前存量博弈的行业态势下,对于优质经销商资源的争夺也正演变为一种“内卷”,尤其是华东两广等区域,成为各大酒厂争相“围猎”的对象。

这一点从2020年11月江浙区域爆出的五粮液要求经销商在和泸州老窖的“二选一”事件就能充分体现。在经济低迷和疫情的长期影响下,这种趋势也将愈演愈烈。

在五粮液区域营收上,以华东为代表的东部区域近年来一直保持了30%以上的增速,2021年取代西部成为第一大营收区域,但今年上半年东部地区增速仅为6.15%。

华东区域历来是被“茅五泸”视为战略重心的存在,虽然茅台和泸州老窖没有披露具体区域的营收情况,从整体营收增长情况看,二者在华东地区增速大概率要高于五粮液。

相对于竞品,五粮液产品的盈利能力也不占优势,主要体现在毛利率上。近年来五粮液毛利率一直在76%左右徘徊,没有实现质的突破。而老窖自2016年以来,毛利率由62.42%一直提升至当下的85.92%,超越五粮液近10%。贵州茅台更是以超90%站在行业金字塔顶端。

五粮液这一毛利率水平不仅在行业第一阵营垫底,甚至低于二线的古井贡、舍得及水井坊等。

究其原因,是经销模式拖了后腿。上半年经销模式毛利率为78.32%,低于直销的86.93%。而老窖传统渠道毛利率就高达86.43%。尽管当下二者出厂价已相差无几,但较为明显的毛利率差距是五粮液应当反思的。

同时,对于近年来增长迅猛的二线酒企,如汾酒、酒鬼酒、舍得等在全国化道路上的快速“攻城略地”,即便当下在规模上还不能与五粮液相提并论,但也成为其一大潜在威胁。

如山西汾酒,在营收规模上已经超越泸州老窖。尽管二季度增长放缓,但上半年仍取得26.53%的增长成绩;又如洋河,继2021年业绩恢复高增长后,上半年营收净利增速再次超过20%,增长拐点已经确立。

因此,对于五粮液而言,其当前在一线酒企中已经呈现出了明显的增长掉队趋势。展望未来,虽然增长存在诸多问题,但强大的品牌力仍是五粮液的底牌,手里依然有牌可打,而如何出牌,就要考验管理层智慧了。