新机与心机

编者按:本文来自微信公众号 远川研究所(ID:caijingyanjiu),作者:周哲浩,编辑:刘芮,视觉设计:疏睿,责任编辑:李墨天,创业邦经授权发布。

5月17日,即苹果iPhone 14发布的四个月前,库克做了两件事:第一,在公司总部接待了前来拜访的越南总理;第二,再次确认了苹果在越南将扩展供应链。

新品发布会后不到20天,苹果再次与印度眉来眼去,称“很高兴能在印度生产iPhone 14”。

但同一时期,中国大陆企业在苹果产业链上的渗透也一直“捷报频传”:中国大陆+中国香港在一台iPhone中的价值占比,从10年前的3.6%上升到了如今的25%[7]。

苹果公布的2021年的前200大供应链名单中,来自大陆的企业更是7进6出,总量超过了50家,成为苹果最大的供应地区。

《纽约时报》撰文称,iPhone已从一款在加州设计、中国制造的产品,变为了两国共同的创造。

但苹果供应链的盘子就这么大,一家供应商飞黄腾达的背后,很可能就是另一家的黯然退场。

那么谁辉煌,谁退场?

回答这个问题之前,我们需要先明白一件事情,苹果需要什么?

01 立讯精密:靠比富士康更富士康得宠苹果扶持供应商的第一条铁律是,只要卷不死,就往死里卷。

今年6月,一贯低调的富士康董事长刘扬伟公开抱怨,竞争对手在越南“挖墙脚”:“这些工厂看到富士康在哪建厂,就特地跑去厂区旁边买一块地,想用这样的方式搭载顺风车,并且靠高薪挖角富士康的人才迅速进入市场。”

富士康没有点名,但报了身份证——来自中国大陆的企业立讯精密。

立讯的越南厂与富士康只相隔一条马路。这家靠连接器、声学器件等零配件起家公司,一点一点从Airpods到iPhone,蚕食富士康的苹果代工订单,老板王来春创业前,就在富士康打过十年螺丝。

2013年以前,富士康几乎承包了iPhone的全部代工。如今,其代工的份额下降到了七成以下[1]。除了老对手和硕、纬创,富士康的最大对手就是苹果一手扶持起的立讯。

2020年,台媒曾刊发过一篇名叫《立讯市值超越鸿海!王来春变“女版郭董”,背后是苹果耍心机》的深度调查,虽然标题非常香港记者,但内容却非常扎实,明确指出立讯上位,背后是苹果多次牵线搭桥。

早在2015年,王来春就听从苹果建议,收购了台湾地区声学企业美律的大陆工厂。2016年底,第一代AirPods上市,立讯借着这个工厂一举拿下AirPods代工订单,股价三年翻了六倍[4]。到了2020年,苹果又建议立讯投资可成科技,后者是苹果智能手机和笔记本金属外壳的供应商[5]。

为什么扶持立讯牵制富士康?可能是苹果眼中的富士康,赚的还是太多了。

和硕上位之后,富士康的毛利率在2015-17年已经仅剩10%左右,但苹果认为还有下降的空间。于是,在立讯精密上位之后,富士康的毛利率在2021年跌到了8.31%。

当然,除了够卷,苹果还要求代工厂必须听话。

12英寸MacBook发布之前,苹果指责富士康让Google参观了一家生产电脑金属框架的工厂。而当苹果要求富士康提供访客日志和安全信息时,富士康拒绝了[2]。在苹果看来,这种行为肯定要敲打敲打。

之后,苹果在Macbook上强推Type-C接口,立讯是大陆唯一参与Type-C标准制定的厂商。AirPods刚推出时,因为模组集成难度过大,一度让组装大厂英业达直接放弃,而立讯团队用了仅仅五个月,就将良率就做到了100%。

为了肯定立讯的卷王精神,库克在2017年12月亲自造访立讯昆山代工厂,留下了一句“超一流代工厂”的彩虹屁和一张与车间小妹的亲切合影。库克前脚刚走,50%的AirPods订单后脚送到。

到了2020年,立讯成为了大陆第一家iPhone代工厂。但至此,故事就happy ending了吗?

今年上半年,越南总理访问加州苹果总部,库克与之大方合照,最新款的Airpods生产订单则成为合照的礼物。

没有最卷,只有更卷的轮回,似乎永远无法停止。

02 京东方:苹果舞剑,意在三星绝不能让自己被卡脖子,这是苹果扶持供应商的第二条铁律。

关于苹果屏幕的斗争,就是一个典型案例。战争的两位主角是三星与京东方。

三星是全球第一大手机品牌,也是iPhone的头号竞争对手。但三星的另一个身份是iPhone屏幕、NAND闪存、DRAM存储芯片的主要供应商。

尤其在屏幕端,iPhone X成为苹果第一部采用OLED屏幕的手机后,三星一度是唯一一家能满足苹果对品控和产能要求的公司。要知道,屏幕是手机中价格仅次芯片、镜头的第三大零部件。

因此,苹果每生产一台iPhone X,就要向三星支付120-130美元的生产费用,价格几乎是iPhone 7的LCD面板的三倍。

也正是因为OLED屏幕的普及,苹果对三星依赖的程度,一度到了一边法院打手机外形的抄袭官司,一边又为了造iPhone向三星不停下单的地步。

于是,苹果在“去三星化”上,选择双管齐下。

通俗意义上,面板是一个资本密集型产业,后来者有机会通过更大的资本开支,建设更高世代的产线,实现对先发者的赶超。日本的面板产业就是这么没的:

1994年,日本液晶面板产量占到全球的95%,但这些产能大部分都是1、2代线。但由于企业没有投资意愿,加上亚洲金融危机影响,日本并未升级产线,结果两年后就被猛砸3代线的韩国超越。

因此苹果扶持供应商的第一步,就是给钱。

2017年,苹果向LG投资了27亿美元,用来建设新的6代OLED产线。只可惜,LG一向擅长的是面向电视、电脑领域的大尺寸OLED,而在手机这类小尺寸面板中,相较三星,还是棋差一招。

这就是面板产业的另一个特点:产线建好之后,如何调试设备,如何保证更高良率,都是无数时间换来的know how。

因此,在扶持新的供应商——京东方的时候,苹果换了个策略。

一名面板工厂的高管接受《天下》杂志采访时表示,苹果直接要求三星向京东方传授一些几年前的旧技术,帮助京东方攻克技术难关。

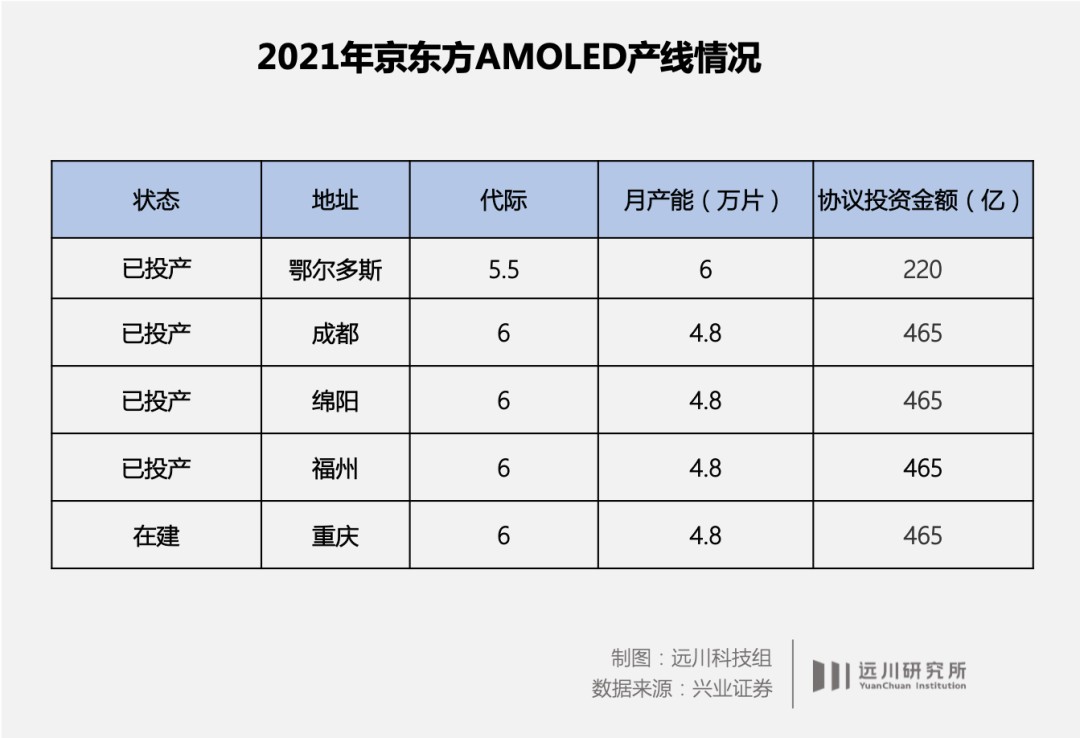

有了三星扶上马送一程,在iPhone X发布的2017年,京东方第六代柔性屏生产线提前量产,成为当时世界上除了三星外唯一的第六代柔性屏生产线。也是在这一年,京东方首次出现在了苹果供应商名单上,只不过是负责iPad、MacBook、Apple Watch等产品。

这之后,就是公司自己不断建厂扩产能了。

虽然在产能和良品率上和三星还有距离,但和自己比已经有长足的进步:2021年,京东方成熟OLED产品良率超过80%,比前一年提升了20%(三星在95%左右)[13]。

2021年,京东方为iPhone 13标准版提供AMOLED屏幕,这标志着苹果首次在当年的旗舰机采用国产OLED屏幕。到了今年,京东方为iPhone 14提供的屏幕出货量预计在3000万左右,与三星预计提供的7000万几乎处在同一量级[10]。

根据OLED研究机构UBI Research的预计,到2023年,京东方将取代LG,成为iPhone面板的第二供应商。

当然,库克也不是什么大善人:仅仅在中国,TCL华星光电和维信诺都向苹果提供了产品以供检验。天马微电子则已经成为了Apple Watch的AMOLED屏幕供应商[15]。

无论是舆论层面对中国的示好,还是对供应商的扶持,本质上都是苹果的商业考量。苹果的目的一直以来都很明确:不仅不能被卡脖子,而且上游打得越激烈越好。

03 长江存储:苹果尽显端水姿态一石二鸟,通过扶持供应商,达成政治正确,这是第三条铁律。

比如长江存储这样的国产存储芯片,几乎完美符合苹果的这条逻辑。

先做个简单科普,闪存芯片是一种常见的存储芯片,可以确保即使手机断电数据也不会丢失。成本上,闪存的价格还不到OLED的三分之一;但地位上,自2018年以来,芯片的产业链地位迅速与技术自主挂钩,重要性空前提高。

今年8月,美国通过《芯片法案》,将给予芯片行业527亿美元的补贴,但有一个条件:接受资金支持的公司被禁止在中国建设14nm以下的工厂。

显然,不管苹果是不是看得上补贴,它的举动都和美国的政治正确相背离。如果要简单梳理苹果的举动,那就是——技术认可的同时,苹果希望通过对供应商的扶持稳定中国市场。

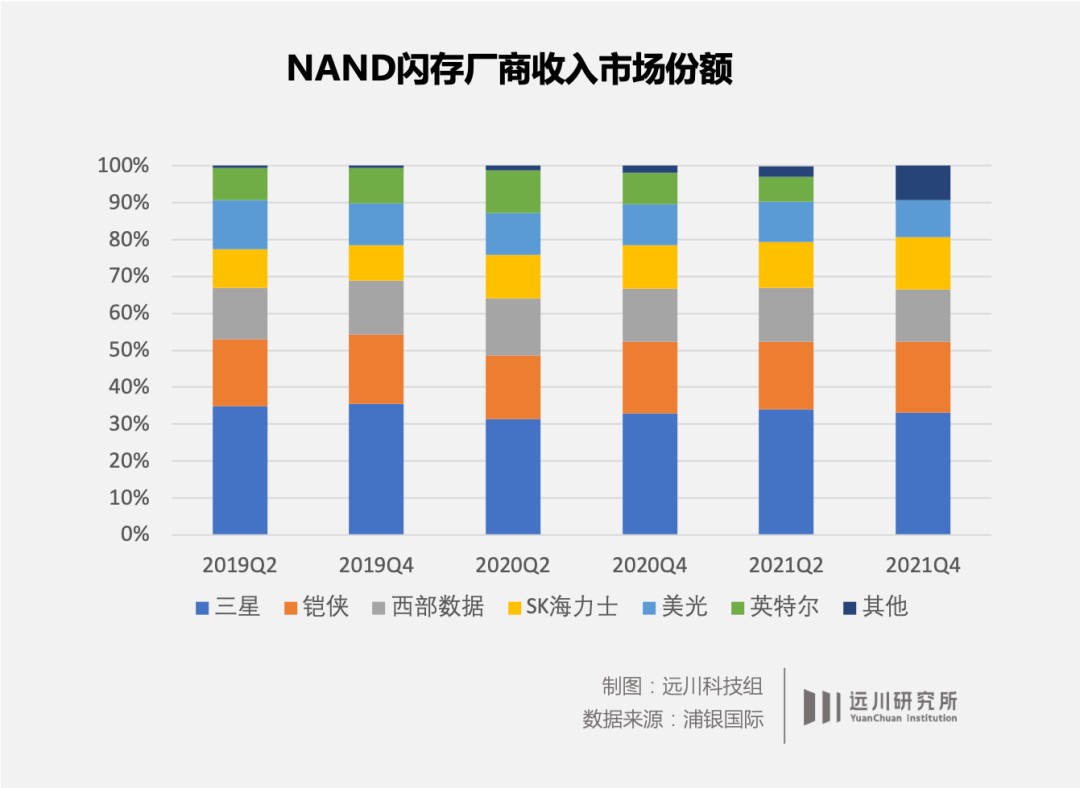

先看市场格局:凭借着先发优势,三星、铠侠、SK海力士、西部数据、美光以及英特尔这些美日韩厂商长期主导了闪存市场,市占率合计超过95%[8]。

iPhone12的闪存来自三星,iPhone13 Pro Max的闪存则来自被东芝卖掉的日本铠侠。

而对国内企业来说,2020年是长江存储的一个里程碑年份,因为它的市场份额取得了“从0到1”的突破——确实是字面上意义的突破,从0%提升到了1%。

虽然不足以撼动六大的地位,但也在“others”里独挑大梁了。

这个突破背后,固然有实打实的努力,但从效果来看,与领先厂商还有距离。

从闪存的两个重要指标,层数和储存密度来看,长江存储目前能够量产128层,仅用了三年时间,就完成了32-64-128的跨越,这是国际厂商用六年才走完的[14]。并且,在自己独特架构的支撑下,长江存储128层闪存芯片的储存密度要高过三星、美光等对手。

但目前,铠侠和西部数据已经能量产162层,三星和SK海力士则是176层。外媒在描述时,把它们对长江存储领先的身位称为是“代际的领先”。

所以实事求是地说,长江存储在技术指标上离一线厂商还有距离,能够跻身苹果产业链,自然有一部分原因是库克的格局。

目前,中国仍然是苹果最重要的市场——2022年第二季度,在智能手机中国出货量下降的情况下,苹果出货量增加,对应的16.3%的份额是10年来第二季度的历史新高[14]。

今年的9月7日,库克更是连发两条微博,除了为即将到来的发布会大戏宣传预热,还有一条说的是苹果心系所有受地震影响的四川民众和地区。

这一番表态,尽显端水大师的姿态。只不过面对美国国内的政治压力,苹果也玩了一个骚操作:不会在中国大陆以外的地区销售带有长江存储芯片的手机。

苹果倒是两边都顾及到了,只是这样一来,中国消费者到手的iPhone 14,某种意义上也成为了“特供版”。

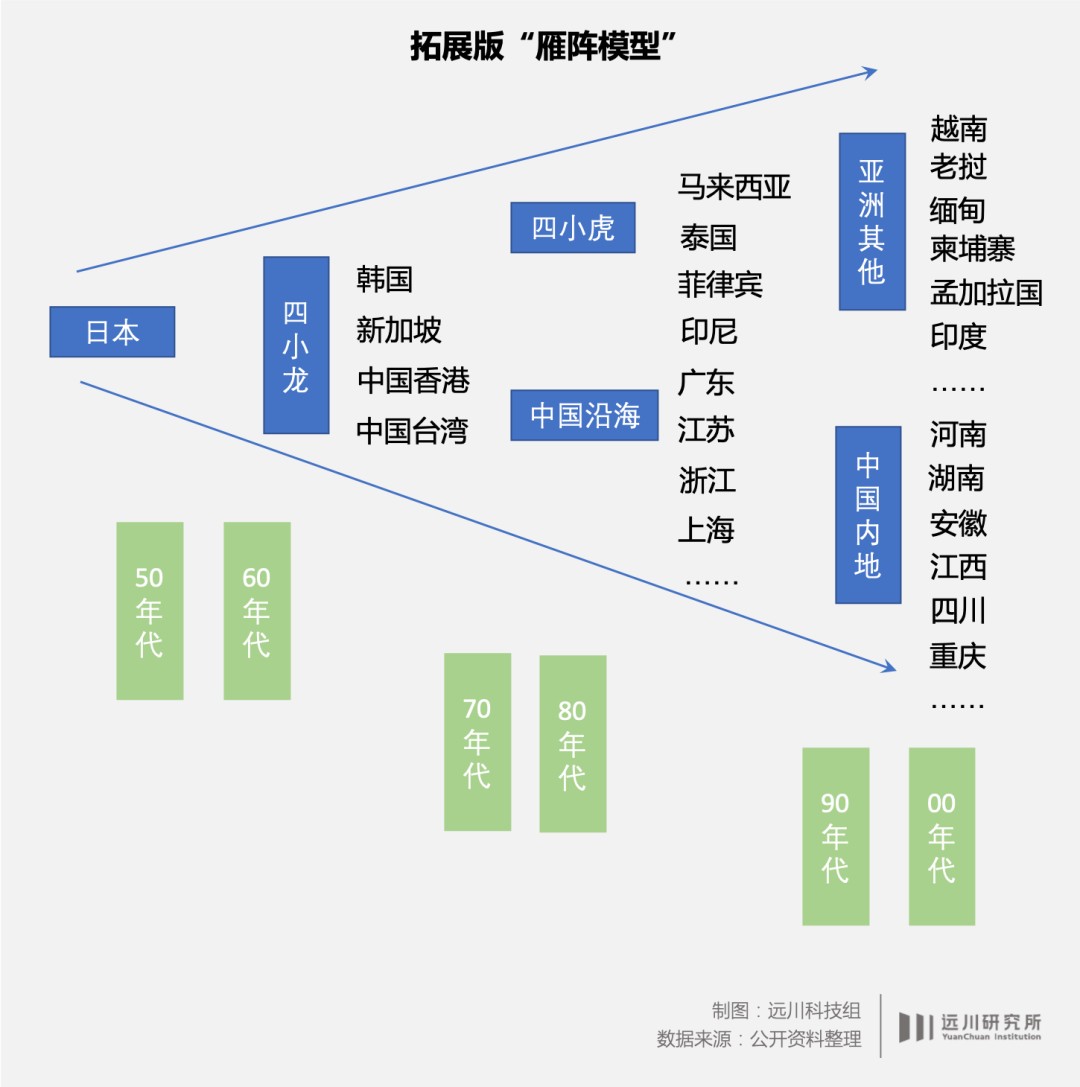

04 尾声代工行业从中国台湾到大陆再到印度、越南;芯片从欧美到东亚;面板在中日韩三国之间打来打去。关于产业的变迁,日本学者赤松要曾将其总结为“雁阵转移”:

日本、亚洲四小龙、中国沿海、中国内陆、东南亚,各个地区之间会依照组装为代表的劳动力密集、面板为代表的资本密集型、以及芯片为代表的技术密集型产业,依次进行产业升级、腾笼换鸟。

本质上,苹果的制衡、转移,对供应商的把控,都是这种雁阵转移的微缩版。

那么,在苹果的雁阵之中,我们排到雁头了吗?

一个有些遗憾的事实是,在代工领域,iPhone 14 Pro 和 iPhone 14 Pro Max依旧是由富士康独代。在面板领域,京东方也只能供给iPhone 14标准款,无缘Pro系列。在闪存芯片,我们也依旧是占比1%的others。

苹果的规则一直很明确,比如完全透明的利润率,多个供应商的竞争,残酷无情的淘汰机制。这么做的底气就在于每年超过2亿的高端手机出货量,增长超过PC市场两倍的MacBook出货量,和以AirPods为代表的一系列定价超过小米手机出货均价的配件产品。

更高的定价和更高的出货量,也就意味着上游更多的利润空间。所以对供应链来说,苹果的规则虽然残酷,但已经是最好的规则。

所以在未来很长时间里,大陆电子产业链的进步可能依然要置身于苹果的残酷规则之中。但另一方面,雁阵转移至此,本身就标志着从无到有的进步。

不论什么原因,搭上苹果产业链的车,已经是一种被认可,也是产业升级的门票。我们现阶段要做的,可以用12个字概括:接受规则,坐上牌桌,再谈未来。

参考资料

[1] 富士康“学徒”立讯精密准备切苹果代工蛋糕,贝壳财经

[2] Inside Apple’s Eroding Partnership With Foxconn,The Informaiton

[3] 苹果与代工厂的权利游戏,SMT China

[4] 王来春变“女版郭董”,背后是苹果耍心机,天下杂志

[5] 苹果暗中扶持立讯精密,富士康不再是“唯一”?果粉之家

[6] 5年才能赶上?OLED技术中韩差距到底多大,天极网

[7] 中国如何塑造了今天的iPhone,纽约时报

[8] 长江存储持续进阶,国产3D NAND加速崛起,民生证券

[9] 闪存芯片制造商材料受污染,全球半导体供应链再遇风险,华尔街日报

[10] 苹果iPhone 14面板供应:三星7000万片,京东方3000万片,CINNO

[11] 借助苹果的多硬件体系,重点发力综合型组装平台,浦银国际

[12] 面板行业周期弱化,京东方未来可期,兴业证券

[13] 开战OLED,京东方抱得紧苹果大腿?Ofweek

[14] 韩媒曝长江存储、京东方打入iPhone14供应链,观察者网

[15] 果链狂欢2021:风光者净利年增4倍,出局者遇冷跌跌不休,智东西