在一个没有达芬奇的领域,人人都想造出下一个达芬奇。

创业邦(ID:ichuangyebang)原创

作者丨海腰

编辑丨信陵

题图来源丨埃克索官方

在手术机器人领域,直觉外科是一家绕不开的公司。

早在2007年,国内就引进了第一台达芬奇手术机器人。

虽然已没有了专利壁垒(2020年后到期),但借助先发优势,多年的技术积累和医生的使用习惯,达芬奇在中国的手术机器人市场,依旧是大山一样的存在。

据公开资料,达芬奇手术机器人在中国市场销售的产品主要分两种型号,售价分别是250万美元和360万美元,比其在全球市场的均价贵一倍,且医院基本没有议价空间。

除了高昂的售价,“剃须刀”一样的商业模式也让达芬奇挣得盆满钵满。

作为专用手术器械,达芬奇的机械臂每用10次需强制更换,每次更换的成本约2000美元。每台达芬奇的维护费用,每年约10万美元。耗材收入早已成为直觉外科最主要的利润来源。

目前,直觉外科的市值超700亿美元。

撼山易,撼达芬奇难。

虽然在达芬奇所属的腔镜机器人领域,也有不少创业公司。但更多的创业公司,选择其他领域,避开与达芬奇的直接竞争。

大体上,手术机器人分为腔镜、骨科、血管介入三大类。

达芬奇所在的腔镜机器人占手术机器人整体市场规模的60%以上,骨科机器人占16%左右。

目前,骨科机器人领域并没有一家能对标直觉外科,具有统治力的公司。

市场规模不小,没有直觉外科这样的大山需要翻越,国内的创业公司和海外巨头站在差不多的起跑线上。

在国外,主要的玩家有美敦力、史塞克、强生、捷迈邦美等,他们大都借助收购,进入骨科机器人市场。如美敦力收购Mazor Robotics,捷迈邦美收购MedTech,史赛克收购Mako Surgical,强生收购Orthotaxy、Globus Medical和Curexo。

2021年8月,美敦力宣布其Mazor X脊柱智能导航机器人正式上市,并进入中国市场进行销售。史塞克、捷迈邦美等公司也在筹备或已经进入中国市场。

在国内,主要的玩家有已经登陆科创板的天智航和一众完成大额融资的创业公司,之前主要聚焦在腔镜机器人领域的威高和微创也有布局。

天智航旗下的主营产品天玑骨科机器人已经批量进入医院,进行了几万例手术。

作为上市公司,天智航不断用投资的手段,筑起自己的护城河。

据公开资料,在海外,天智航先后投资了脊柱医用耗材领域的法国SPW、移动CT领域的美国GYS和Mobius、开发机械臂的德国安杰公司。

在国内,天智航投资了英特美迪、上海谦迈、罗森博特、成都杰仕德等创业公司。

对骨科机器人感兴趣的,不仅仅只是天智航。

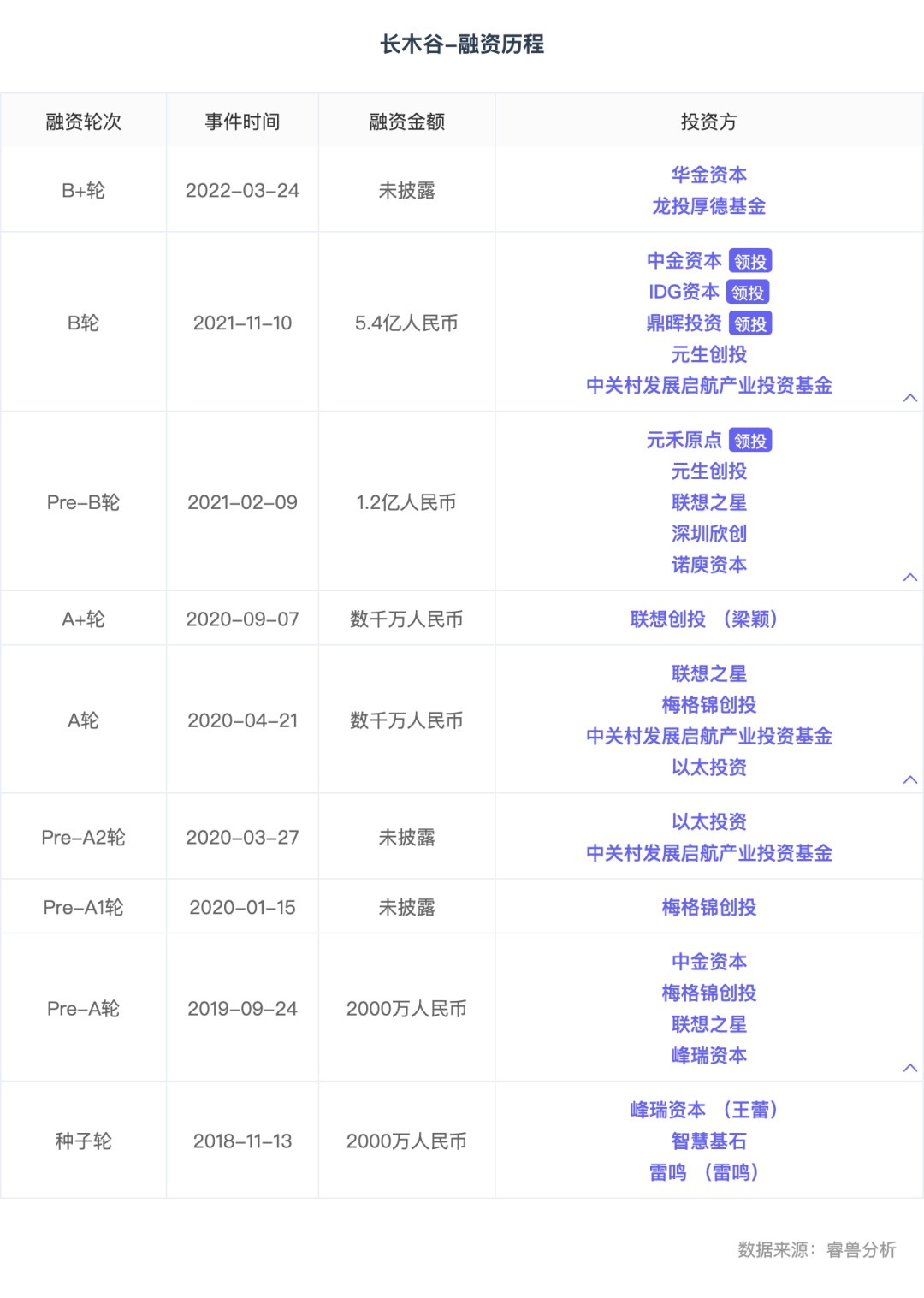

创业邦旗下睿兽分析的数据显示,最近几年,包括长木谷、鑫君特、柳叶刀、歌锐科技、元化智能、维卓致远、罗森博特、键嘉机器人、柏惠维康、铸正、三坛医疗等多家公司相继完成融资。

背后的投资方包括IDG、红杉、鼎晖、联想之星、百度风投、软银、创新工场等一众知名机构。

投资机构下注的底气,或许来自于巨大的市场潜力和远未确定的市场格局。

天智航作为科创板的上市公司和骨科赛道的头部公司,总计完成的手术量只有几万台。而在腔镜领域,达芬奇已累计完成千万台以上的手术量。两相对比,天智航的手术量几乎可以忽略不计。

中国每年的骨科手术量在300万台以上,包括创伤类、关节置换、脊柱类、运动医学类等。目前,骨科手术机器人的渗透率极低,市场潜力巨大。

手术机器人领域,先发优势非常重要。

直觉外科的CEO Gary Guthart曾表示,竞争不是机器人对机器人,而是生态系统对生态系统。

以天智航打造生态的努力为例,其不仅在国内外多次投资,还携手强生,共同研发了脊柱机器人手术整合方案。

除了卖设备和耗材,天智航与医疗机构共建了骨科手术机器人微创手术中心业务模式,即天智航提供手术所需的骨科机器人及配套设备,并提供技术支持;医疗机构按照开展手术的数量向天智航支付技术服务费。

“市场上每多一台你的机器人,相应的手术量一定会增长,随着而来的是耗材和服务收入的增长。”天智航的黄军辉在接受采访时表示。

在骨科机器人领域,主要分为导航定位机器人和关节置换(膝关节和髋关节)机器人。

主做导航定位机器人的埃克索医疗科技,曾是2020年创业邦星际营成员。其董事长李椿告诉创业邦,自己的家人曾经面临一次骨科手术,老家的医生明确表示做不了,但到了北京的大医院,很顺利就完成了手术。

“主刀的医生告诉我,在他看来这就是一个常规的手术,有专用的工具我一下子就做完了。”

很多骨科手术长期存在“看不见”的瓶颈。因手术在骨骼内开展,人眼无法看到骨内,视觉上存在误差;即便通过CT可以看到内部,但得到的是重叠影像,且辐射剂量大。

所以,传统的骨科手术方式高度依赖医生个人的技巧和经验。

据公司CEO刘勇介绍,埃克索的核心技术是DRR (Digitally Reconstructed Radiograph,数字重建放射影像)与X线平片融合技术,也就是术前三维与术中二维图像精确配准。

该技术通过3D数据(如CT、MRI),与术中2D数据(X光)两个数据集中,找寻具有同一解剖结构的对应关系,进而计算出一个最佳的变换矩阵,使3D人体数据的虚拟投影数据同2D数据匹配,利用该配准关系,可准确评估病灶的3D姿态。

现行导航方式,必须配置术中的床旁专用影像设备和碳纤维无影床,甚至需要改扩建原来的手术室,高昂的购置成本(1700万-2000万元)和过高的使用门槛,使得大多数医院,尤其是基层医院望而却步。

利用术前CT重建的三维模型与术中真实部位精准匹配,是临床医生和工程专家近30年持续研究的热点和难点。

在国内,这项技术还处于研究阶段,未进入临床。国外掌握这项技术的企业是美敦力的Mazor X,适应症是脊柱。

在股骨颈骨折内固定方向,埃克索处于领先位置。使用这项技术,只需要配备一台常规的C型臂X光机,就能完成复杂的股骨颈骨折内固定手术。

埃克索的导航精度达到1mm,与传统手术相比,术中导针调整次数减少了70%,累计辐射时长下降了36%。

跟国内外主流的产品进行对比,埃克索导航机器人在同等精度下,导航模式更丰富,兼具术中2D、术中3D、术前3D配术中2D和工具导航等功能。今年八月已提交产品注册申报。

值得一提的是,在今天这样一个科学家创业的时代,埃克索是手术机器人领域,为数不多的兼具商业和学术背景的创业团队。

据埃克索副董事长曹志勇介绍,团队中有医学(协和)和计算机(北航)背景的高管,也有曾在大型国企任职的成熟企业家。

复合背景的管理层比科学家创业的优势在哪里?

曹志勇认为,机器人是跨专业的系统工程,不是跨小专业,而是跨大专业。不管多厉害的科学家,没有一个人是什么都懂的。

人们往往会高估核心技术的重要性,低估工程化和系统整合的重要性。

有些公司的失败,不是败在没有核心技术,而是败在工程化和系统整合的能力上。甚至可以说,工程化和系统整合也是核心技术。

像埃克索一样,梦想做出下一个达芬奇的公司还有很多,他们未来的成绩,我们拭目以待。