来源:融中财经(ID:thecapital) 作者:风信子 编辑:吾人

从产投角度来看,蒙牛收购妙可蓝多是一笔双赢的买卖。

蒙牛又又又加仓妙可蓝多,自2020年以来,这已经是蒙牛第五次购买妙可蓝多的股份,看来蒙牛“到2025年,再创一个新蒙牛”的战略目标要靠妙可蓝多出把力了。

10月9日晚间,上海妙可蓝多食品科技股份有限公司发布《要约收购报告书摘要》(以下简称“摘要”),内蒙古蒙牛乳业(集团)股份有限公司(以下简称“内蒙蒙牛”)为进一步提高对妙可蓝多的持股,提振投资者信心,以要约价格30.92元/股收购妙可蓝多5%股份。此次要约收购完成后,内蒙蒙牛将最多持有妙可蓝多约35%的股份。此次要约收购不以终止妙可蓝多的上市地位为目的。

要约价格略高于上一交易日29.68的收盘价格,10月10日,妙可蓝多高开后,震荡走高,截至收盘,股价达31.10元,超过要约价格。然而蒙牛乳业在港股的表现并不乐观,截至发稿已经连跌数日。

事实上,2021年12月,蒙牛便取得了妙可蓝多的控股权,此次大笔收购,蒙牛方面解释道,“妙可蓝多品牌奶酪品类及儿童奶酪棒单品长期保持全国市占率第一,增持妙可蓝多代表蒙牛长期看好中国奶酪市场,以及对妙可蓝多未来发展前景的信心及价值认可。”

这笔高达近8亿的交易让沉寂许久的消费投资又发出一丝微弱的光,蒙牛多次加码妙可蓝多,这对一直因护城河不深而备受争议的妙可蓝多来说意味着什么,又对蒙牛的战略目标有何裨益,值得探讨。

01 抱上蒙牛大腿,力保细分赛道隐形冠军

虽然妙可蓝多在2018年才逐渐进入消费者的视野,但其实这是个比蒙牛历史还要久的品牌,据公开资料显示,妙可蓝多品牌最早创立于1988年。

2001年,吉林广泽成立,和河北的君乐宝,上海的光明,河南的花花牛一样,属于地方性的乳企,如果只做一家乳企,想在伊利、蒙牛双雄格局已定的情况下博出位怕是非常困难,于是广泽乳业将视线转移到了奶酪这一细分领域。

2008年,广泽乳业就与欧美两间乳制品企业合作开展奶酪业务,成为当时少数拥有奶酪生产线的中国乳企,并在2016年正式将“发展乳酪”纳入经营策略中,并于当年借壳华联矿业登陆上交所,成为中国奶酪第一股。

妙可蓝多的儿童奶酪棒在2018年成为爆款单品,当年市场份额提升至3.9%。尝到奶酪甜头的广泽乳业随即推出了聚焦乳酪的战略,2019年更名为妙可蓝多。

奶酪棒成为儿童爱不释手的零食的同时,妙可蓝多的股票也成了抢手货。妙可蓝多的股价从2019年的不足8元,到2021年5月,股价最高时已经达到了84.50元,在两年半的时间里涨了10多倍,虽然期间也有不少人质疑妙可蓝多的护城河等问题,但看着一路上扬的股价,终究逃不过“真香定律”。

然而,疯狂过后,投资终究要回归理性的,2021年5月以来,妙可蓝多的股价持续下跌,当初涨的有多疯狂,后来跌的就有多狠,截至目前,妙可蓝多的股价已从最高点跌去了6成还要多。

所以,蒙牛再次增持妙可蓝多,对妙可蓝多来说,第一重意义自然是提振投资者对其信心,当然背后的战略意义更值得重视。

其实妙可蓝多爆火后,市场关于它的争议一直没有停止,市场担忧的问题主要有,一是随着新进入者不断加入,激烈的终端竞争将会使奶酪的高价难以维持;二是大型企业的强势进入,妙可蓝多如何与这些有着强大供应链的企业竞争。

随着液态奶、奶粉市场格局的形成,冷饮和奶酪成为当前最热门的传统乳企的转型方向和新兴创业者的创业方向。

有数据显示,在品牌方数量方面,2021年,仅进入市场的奶酪棒品牌就有49个。其中,由妙可蓝多前高管于2019年创立的儿童奶酪品牌“妙飞”,2020年一年就完成了两轮融资,经纬创投、高瓴创投、钟鼎资本均有参与投资。

有肉吃的地方免不了一场恶战,虽然妙可蓝多在2021年的一次机构调研活动中强调,“关于价格战,公司态度非常明确,公司会坚守价格底线,绝不主动发起价格战,而且公司也期望行业即便未来会走上快速发展,也希望是健康良性的发展,保持合理的价格,这不仅可以让行业健康发展,也是对经销商伙伴负责。”

但其实在2020年,奶酪棒市场就掀起了一波价格战,妙可蓝多也在洪流中被迫加入。根据市场调研,目前商超和线上渠道奶酪棒均有各类促销活动,整体折扣力度约在5-8折区间。

妙可蓝多作为行业先行者,定义了一个品类,并承担了高昂的消费者教育成本,增收不增利广受诟病,以2017-2019年为例,这三年的营业收入分别为9.82亿元、12.26亿元、17.44亿元,相对净利润仅为0.04亿元、0.11亿元、0.19亿元,同期销售净利率0.44%、0.87%、1.10%。虽然2017年以来,妙可蓝多的盈利能力是不断提升的,但即便是2022年中,其销售净利率也仅有5.74%。这主要是因为妙可蓝多承担了高昂的消费者教育成本,在财务上主要体现在其销售费用,2017年以来,妙可蓝多的销售费用率连年攀升,到2021年,销售费用率已经高达25.87%。

在消费者受过一轮市场教育之后,新进入者有了和妙可蓝多打价格战的底气,然而妙可蓝多被迫参与价格战的本钱却捉襟见肘了。常年“赔本赚吆喝”式的经营策略使得妙可蓝多2020年账上仅有5.67亿现金,远远不够打一场价格战,这时妙可蓝多不得不想办法搞钱了,而蒙牛看到发展势头迅猛的妙可蓝多也早已食指大动。

2020年3月,蒙牛拟以15.16元/股参与妙可蓝多定增方案“流产”,同年12月,蒙牛以30亿元拿下妙可蓝多1.01亿股,认购价格为29.71元/股,持有妙可蓝多23.80%的股权,一举取得了上市公司控制权。

妙可蓝多创始人柴琇以放弃公司控制权的代价换来了蒙牛这条大腿,对于一个女创始人来说魄力还是很值得肯定的。抱上这条大腿,为妙可蓝多带来了充裕的资金,2021年,妙可蓝多账上现金达24亿之多,除此之外,蒙牛的加入为妙可蓝多的供应链提供了保障。

新兴品牌的价格战对妙可蓝多来说不算是大的挑战,毕竟钱能解决的事都不是难事,但大型企业的布局才是最大威胁,伊利、光明、君乐宝都推出了奶酪棒产品,妙可蓝多想要继续保持行业龙头的地位恐怕不是那么容易。蒙牛控股后,蒙牛成熟的供应链体系对妙可蓝多来说至关重要。

蒙牛加入妙可蓝多之前,妙可蓝多在供应链上的话语权相当弱,从它的预付款项可以发现,2018年-2020年,妙可蓝多预付款项占营业成本的比重从3.27%逐步攀升到了6.23%,蒙牛加入后,2021年该比重下降为4.58%。

8月,在一次投资者交流会上,妙可蓝多董事长卢敏放表示:“蒙牛作为公司的大股东,把妙可蓝多当成奶酪业务的唯一运营平台,希望妙可蓝多成为奶酪品类的绝对领导者,目前妙可蓝多的头部优势已经显现。”

妙可蓝多以蒙牛为依托,在资金实力与供应链能力上,不虚竞争对手,创始人放弃控股权换来的蒙牛这个大腿,值!

02 失之财务,得之战略?

妙可蓝多从与蒙牛的交易中获益良多,那么蒙牛呢?从财务上来看,蒙牛的这笔投资还在亏损边缘,作为产业投资,蒙牛收购妙可蓝多更多是战略意义。

上文提到,最早在2020年12月,蒙牛以29.71元每股的价格购入妙可蓝多,此后多次增持,此次又以30.92元每股增持,结合妙可蓝多发稿前的股价,蒙牛这笔投资难言财务收益。

说到战略意义,不得不提蒙牛与伊利的往事,自牛根生出走伊利,创办蒙牛开始,二者的较量一直没有停止过。

1993年的伊利要比1999年成立的蒙牛具有一定的先发优势,一直到2007年,营收都是领先于蒙牛的,在牛根生的带领下,2007蒙牛更是反超伊利,成为国内乳业老大,不过蒙牛稳居老大地位4年后,随着牛根生的离开,被伊利反超,此后居于第二的位置已有10年之久,目前仍看不到蒙牛反超的可能,差距还有越来越大的趋势。

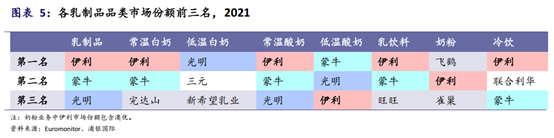

2022年中报显示,蒙牛实现营收477.22亿元,同期伊利营收为632.13亿元,占二者营收近8成的液态奶的市场份额,伊利、蒙牛分别为31%和27.3%。在液态奶领域,伊利、蒙牛更有优势,其中蒙牛在低温酸奶这个细分领域长期居于市场第一的位置,而伊利在乳制品、常温白奶、常温酸奶、乳饮料等都处于市场第一。

相比二者的产品结构,蒙牛在毛利相对较低的液态奶产品上占比较高,2021年液态奶收入占比高达86.81%,相比伊利为78.3%,毛利较高的奶粉和冷饮占蒙牛总营收的10.42%,而伊利这部分占比为21.5%。

为了提升盈利能力,近年来,蒙牛开始通过一系列资本运作来调整产品结构,包括出售君乐宝,收购澳洲著名高端奶粉品牌贝拉米与东南亚冰淇淋品牌艾雪,当然也包括奶酪龙头妙可蓝多。

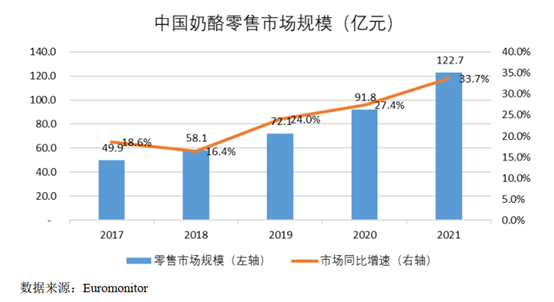

根据Euromonitor数据显示,中国奶酪零售市场规模已经从2017年的49.9亿元增长到2021年的122.7亿元,2021年在增速达33.7%,2019年以前,外资奶酪品牌占据国内市场7成以上的份额,2020年、2021年,国际品牌占比快速下滑,但占比仍有6成之多。虽然整个奶酪市场仅仅是庞大的乳制品市场的一个小赛道,但其增速之快,可替代空间之大,成为乳企必争之地。

2018年伊利建立奶酪事业部,主打奶酪零食,以市场规模快速增长的儿童奶酪棒为切入口,打开零售奶酪市场,陆续推出草莓、香草、黄桃燕麦等新口味。2020年,伊利也面向成年人消费者推出妙芝口袋芝士,以健康零食和多种口味选择拓展消费群体。

此外,2019年,伊利通过对新西兰第二大乳制品企业Westland的收购来布局餐饮端奶酪市场。

2019年蒙牛入局,设立奶酪事业部,同样走以儿童奶酪棒为切入点的路子,并进一步突破产品和消费群体的限制,推出芝士莓苺、芝士三角等成人休闲奶酪零食。

通过收购妙可蓝多,蒙牛成为妙可蓝多最大单一股东,2020年蒙牛与欧资乳企Arla成立合资公司爱氏晨曦,布局餐饮端奶酪产品线。

2021年蒙牛的奶酪产品市占率达到了30.1%,超过外资奶酪企业,成为行业第一。

借助妙可蓝多的品牌影响力,将其打造为蒙牛奶酪产品的唯一运营平台,一方面,妙可蓝多可以有更多的资源和精力在奶酪品类精耕细作的,另一方面,通过收购,蒙牛在短期内建立起奶酪细分领域的优势,伊利等乳企想超越蒙牛怕是并不容易。

虽然在财务上,蒙牛的这笔投资目前并没有好的收益,但从产投的角度来看,无论对妙可蓝多还是对蒙牛都是一笔双赢的交易,但要想实现“到2025年,再创一个新蒙牛”的战略目标,蒙牛怕是至少还需要多收几个妙可蓝多。