来源:观潮新消费(ID:TideSight)作者:青翎

年轻人还为小酒馆买单?

急速扩张的海伦司,似乎忘了压在头上原料、人力和租金的大山。

3月28日,“中国小酒馆第一股”海伦司交出了首份年度成绩单。

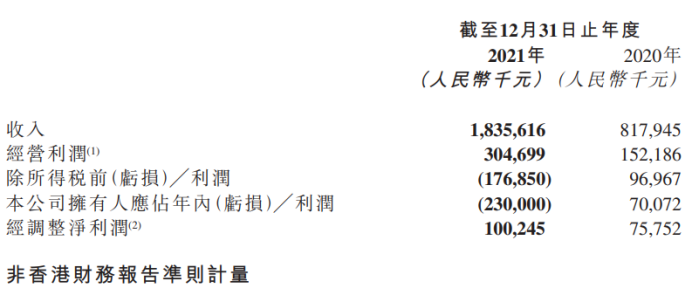

据财报披露,海伦司2021年全年营收18.4亿元,同比增长124.4%。经调整净利润1亿元,同比增加32.33%。

值得注意的是,过去一年,海伦司疯狂开店431家。可以说,海伦司这一年赚到的钱基本都花在了开店上。

主打社交空间的海伦司严重依赖线下,开店租金和人工费难以压缩。凭“性价比”出道的海伦司,基本被打上了「便宜」的标签。当上游大麦、小麦原料上涨,中游啤酒生产商集体调价时,不得不涨价的海伦司就戳到了消费者的神经。

小酒馆的生意不好做。

01 店翻倍,钱没赚

首份年报并不难看,但也暴露出不少问题。

区别于不少酒馆,海伦司酒饮以自有产品为主、第三方品牌为辅。2021年,海伦司售卖的自有产品和第三方品牌酒饮收入分别为8.6亿元和1.7亿元,前者毛利率高达80.2%,后者为48.8%。

受制于这几年原料普涨的大环境,海伦司自有产品毛利率只增加了不到两个百分点,而第三方品牌降低了近三个百分点。

据财报数据显示,海伦司2021年内亏损高达2.3亿元。海伦司在财报中解释称,亏损主要是受可转换优先股公允价值变动影响。

即便不扣除2亿元左右的转换优先股的公允价值变动,以及0.9亿元的股份支付等,经调整后利润率为5.4%,低于海伦司前三年的水平。

依靠线下业态的海伦司奔跑速度非常快,平均每天新开1.18家店。

早在上市期间,海伦司便在招股书中提到,2021年底要达到772家门店的目标,在2023年底把门店数量提升到2000家。

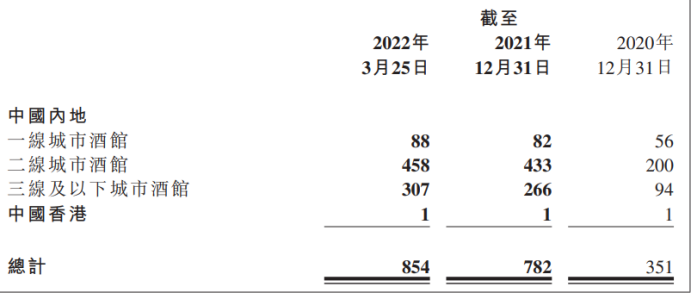

为了达到这个数字,2021年海伦司共开了431家门店,超额完成目标。加上今年第一季度新开门店72家,截至3月25日,直营门店达854家。

急速扩张带来了营收,也拉高了成本。据2021年业绩公告,海伦司去年的原料成本、人力成本均高达5.8亿元,同比分别增长115%和222%;租金成本涨至2.2亿元,同比增长120%。

此外,海伦司的单店表现和盈利能力远不如开店速度好看。业绩公告显示,2021年,其门店达到782家,但同店(指营业超过200天的酒馆)数量只有228家。

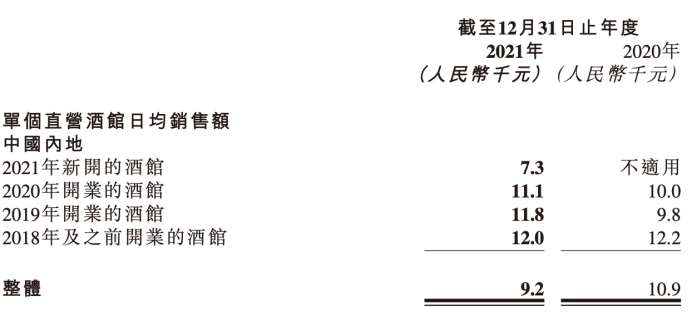

从数据来看,海伦司2021年新开业的酒馆日均销售额为7300元,远低于2020年开业酒馆的1.11万元和2019年的1.18万元。扩张道路上出现的“新生”,业绩有点拉胯。

对此,海伦司在财报中解释称,这是由于多数门店在下半年开业,尚处于爬坡期且部分城市受到疫情的影响。

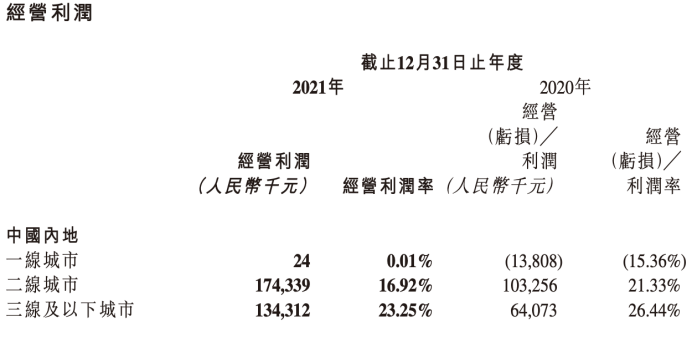

海伦司的新店主要集中在在二线和三线的城市。从单店营收额来看,海伦司2021年在一线、二线和三线城市新开门店的日均营业额,分别为1.19万元、6200元和8000元。

虽然二三线城市酒馆日均销售额远低于一线城市,但整体经营利润高达16.92%和23.25%,远高于一线城市的0.01%。

从北京出发一路狂奔开店,海伦司想要靠规模和速度保住自己的地位。但加速扩张意味着利润率下滑,面对的是高额亏损。急于证明自己的海伦司,似乎忘了压在头上原料、人力和租金的大山。

02 杀手锏“失速”

如果仅靠社交,海伦司或许远远达不到成为“小酒馆第一股”的水平。能从3.5万个小酒馆中杀出重围,海伦司还仰仗了另外两个杀手锏——低成本和规模化。

价格亲民是海伦司能在大学生以及刚毕业年轻人那里受到追捧的重要原因,但从行业属性来看,海伦司这步棋走得其实比较反常识。

众所周知,酒吧是重资产投入的行业,租金、人工、酒水都是抹不掉的费用,且相比于餐饮,酒吧的翻台率极低,导致能容纳的客户有限,因此传统酒吧的酒水价格往往都非常贵。

而海伦司之所以能反其道而行之,把酒水价格压到极致,主要还是因为对成本端的控制比较到位。

对酒馆而言,一般会面临三种成本,酒水、租金以及人工,海伦司能把价格压到最低主要也是从这三方面切入。

首先看租金,关系到租金高低的是门店的选址,和大多数选择在优质地段的酒吧不同,海伦司的选址风格独辟蹊径。

其第一家门店开在北京五道口,附近聚集了许多留学生,酒吧作为一种外来文化在这里自然不会遭受冷遇。但因为地理位置过于偏僻,导致海伦司门可罗雀,直到做了几次有影响力的营销,公司才开始打响名气。

而这一选址风格也得以延续下来,仔细观察海伦司的选址特点可以发现,海伦司门店往往选择在人流量大,但自身又不显眼的地方。

但这并不影响海伦司门店的客流。

对于海伦司的选址策略,逐日资本创始合伙人曾给出自己的看法:“海伦司需要的是目标人群高度集中的商圈,但不需要靠街边或者是路口等传统意义上的好位置,因为有这类需求的消费者自然会找上门来。”

除了租金成本外,海伦司最出圈的莫过于廉价的酒水。在海伦司向顾客提供的产品组合中,以自有产品为主,外部供应为辅。海伦司放弃了对精品酒的执念,大胆采用标准化的产品,因而极大地降低了生产成本。

海伦司另一个杀手锏是规模化。之所以能做到急速扩张,海伦司倚靠的是标准化能力。

2018年海伦司放弃了“直营+加盟”的开店形式,只做直营不做加盟,“直营”模式的优势在于可以高效实现标准化和规模化,由一个中央系统实时监控各个店面的经营状况,并根据不同店面的客流情况,及时调整音乐、人员等安排。

但目前,海伦司这些杀手锏逐渐开始“失速”了。

去年10月底,海伦司宣布涨价。虽然涨价幅度都没有超过1元,但海伦司为此发布了一封致歉信。反复给消费者灌输的性价比,在涨价面前显得“小心翼翼”。

况且,打着“农村包围城市”的口号,海伦司不容易在经营利润率只有0.01%的一线城市抢生意;另一边,虽然价格“下沉”,但做的也不是小镇青年的生意。扩张的门店大都在省会城市,在近年也难再下沉。

最为关键的是,虽然门店多,但海伦司护城河尚未建立。微醺经济崛起,不少人都盯上了酒馆生意,初创公司也连获融资。今年1月,连锁餐酒吧品牌 "COMMUNE" 完成数亿元 A+ 轮融资;RISSE 锐肆小酒馆半年时间里连续获得两轮融资。

除了真正的酒馆外,不少酒企也纷纷下场,青岛啤酒早在几年前便开始进军酒吧行业;此外,海底捞、奈雪、星巴克乃至出版行业的单向空间等企业也纷纷跨行,试图分一杯羹。

毕竟,目前行业第一的海伦司也只占到了1.1%左右的市场份额,行业分散让更多闯入者有后来居上的机会。

03 “没人去海伦司是为了喝酒”

“我其实根本不喜欢喝酒,去酒吧只是想跟大家一起玩。”每周末都去海伦司的聘聘对观潮新消费道,“其实大家都不爱喝酒,但我们每周都在海伦司见。”

作为小酒馆上市第一股,海伦司确实有许多不同于传统酒吧之处。如果说传统酒吧执着于酒,那么海伦司则更专注于酒馆本身。换而言之,酒好不好喝不重要,重要的是让年轻人有喝酒的地方,便于他们社交。

作为西方的舶来品,酒馆从诞生之初便是公共交往的空间,社交可以算得上是小酒馆的底色。

回顾海伦司的崛起,也正是抓住了年轻人对线下社交的需求。

在夜经济的消费业态中,大众较为熟知的是夜店或者KTV,但这两者更多的都是满足年轻人的娱乐需求,年轻人能在唱跳交织的环境下能充分宣泄生活压力,内心的孤独感却难以在歌声与舞姿之间得到解脱。

而对于社交需求的满足则是海伦司擅长的领域,在黑蚁资本合伙人何愚看来,海伦司竞争力正在于为用户提供了自由放松、毫无门槛的普世性社交空间。

相比于酒吧,它没那么喧闹,顾客可以在这里充分体会聊天的乐趣;相比于清吧,它没那么安静,不敢高声语恐惊周边人的情景也不会在此出现。

正如聘聘所言,没有人去海伦司是为了喝酒,来这里的年轻人更多的是想用线下社交来摆脱孤独感。

除了定位社交,海伦司另一大特征就是便宜。

作为一个重资产投入的行业,酒吧所有的收入几乎都依靠线下售卖的酒水。售价对应的则是高额的租金、人工以及酒饮成本,因此传统酒吧中,一杯鸡尾酒动辄都要几十块甚至上百块。

一些高端酒吧往往还会聘请调酒师、DJ,甚至会搭舞台请乐队,目的就是为了吸引客流。以胡桃里酒馆为例,它采用餐厅+酒吧+咖啡馆的混合模式,不仅能吃饭、喝酒、听音乐,还能举办各种主题活动,营业时间可以达到 15 个小时。

但海伦司不一样,没有调酒师、没有DJ、没有低消,甚至没有一个显著的门面,店员也不会积极推销酒品。在顾客面前,海伦司更愿意隐去自己的身份,把酒馆真正还给用户。

小酒馆的尽头不止是社交,酒饮最终要回归到品质,甚至是价值和文化。那海伦司的文化价值到底是什么呢?

04 结语

2004年冬天,徐炳忠只身南下考察选址。阳朔、桂林、大理、丽江……凡是有背包客去过的地方他都跑了一遍,无奈租金成本都太高,承受不起。

“不然去老挝开店试试。”战友一句玩笑话让老徐第二年真的从越南走到了老挝万荣。湄公河边兼具西式情调和东方神秘的小酒馆,成了海伦司设计风格的渊源。

在美国,不管是曼哈顿还是小城镇,酒馆里的啤酒只卖7、8元,而国内酒馆价格普遍在30-40元。在美国考察市场的老徐被深深触动,同时也在心里埋下了一个小目标:未来中国的年轻人能像美国年轻人一样,和朋友在酒吧里花几块钱就能喝到高品质的啤酒。

十几年过去,如今,海伦司成为了年轻人线下自由交流的空间。老徐实现了当年的目标,但性价比似乎已不再是新世代追求的重点,海伦司也不能自困在无休止的开店中。

如果一个品牌无法凭借过硬的产品实力形成用户粘性,最后难免陷入被喜新厌旧的死局。如何让文化传统与品牌真正产生连接,或许是每个小酒馆都需要思考的道路。

不可否认,盯上年轻人的小酒馆是一门好生意,毕竟永远都有年轻人。推杯换盏间,新的故事开启,一切也都是年轻人自己的选择。

观潮新消费提示:喝酒有害健康,未成年人禁止饮酒。