资本市场的要求,从扩张变为盈利。

2022年开年最动荡的行业之一——新茶饮,唯一的上市公司奈雪的茶(以下简称奈雪),交出了上市后首份年报。

3月29日晚间,奈雪的茶发布2021年全年业绩公告(以下简称年报)。数据显示,2021年,奈雪收入42.97亿元,同比增加41%,净亏损45.25亿元,是上一年的二十多倍。

公允价值变动,是奈雪亏损金额飙升的主因。其中有43.29亿的亏损,是因可转换、可赎回优先股公允价值变动产生。按照香港会计准则,优先股会被计为负债,产生的公允值变动则会被记为亏损。

不过,就算剔除“公允价值变动”等因素,还是挽救不了奈雪亏损的局面。2021年,非国际财务报告准则计量调整后亏损金额1.45亿,同比由盈转亏。

奈雪和这个指标颇有渊源。2021年除夕夜,它在港交所递交了第一版招股书,显示2020年前三季度净亏损2750万元,在上市前夕更新的招股书显示,2020年全年经调整净利润6217万元。于是有了奈雪“4个月时间扭亏为盈”的说法。

外界对奈雪这家公司的评价不一,普通消费者有的在意其去年下半年被曝光的食品安全问题,有的则乐见其降价,最便宜9元一杯,而二级市场投资者对它的评价是,上市破发,现在股价只剩五块钱。

身为“茶饮第一股”,奈雪的营收增长和开店速度如何?短暂的盈利后,2021年的业绩为何再现亏损?当二级市场的评判标准从成长性变为实实在在的赚钱能力,它的前景怎样?本文试图从这几个维度拆解奈雪的最新年报。

01 店多了,更亏了

作为新消费、新茶饮行业中的新秀,市场最初给奈雪的估值并不低,很大部分是为它的成长性买单。

消费领域投资人陈乔给开菠萝财经算了笔账,奈雪上市之初(2021年6月30日),按发行价19.8港元计算,估值约289亿港元,和当时市值359亿港元的食品饮料巨头统一,几乎同属于一个梯队。而论2020年的收入规模,统一227.61亿元,奈雪30.57亿元,奈雪只是统一的零头。

最能反映奈雪成长性的指标是,收入增长和扩张速度。

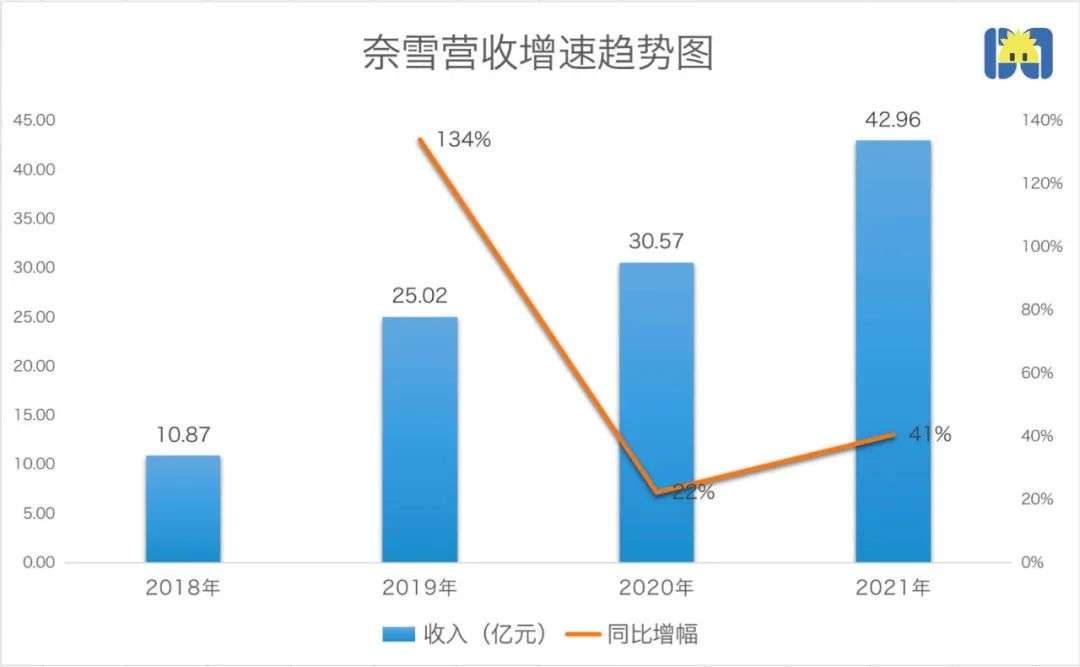

先看收入。熬过艰难的2020年,奈雪的营收增速在2021年有所恢复。年报显示,它2021年的收入增速回升到41%,整体收入规模迈上了一个新的台阶,突破了40亿。

数据来源 / 奈雪招股书、2021年年报制图 / 开菠萝财经

把时间线拉长,奈雪在招股书中体现的情况是,2019年增速迅猛,2020年大幅放缓。因为2018年的收入基数小,只有10亿元,第二年的收入增速直接拉到了134%,而2020年,线下业务在疫情期间受到大幅影响,最终的增速降为22%。

再来看看开店情况。作为线下业态,收入规模潜力大小,开店规模是关键指标,它直接决定覆盖人群、潜在用户到店消费的概率。

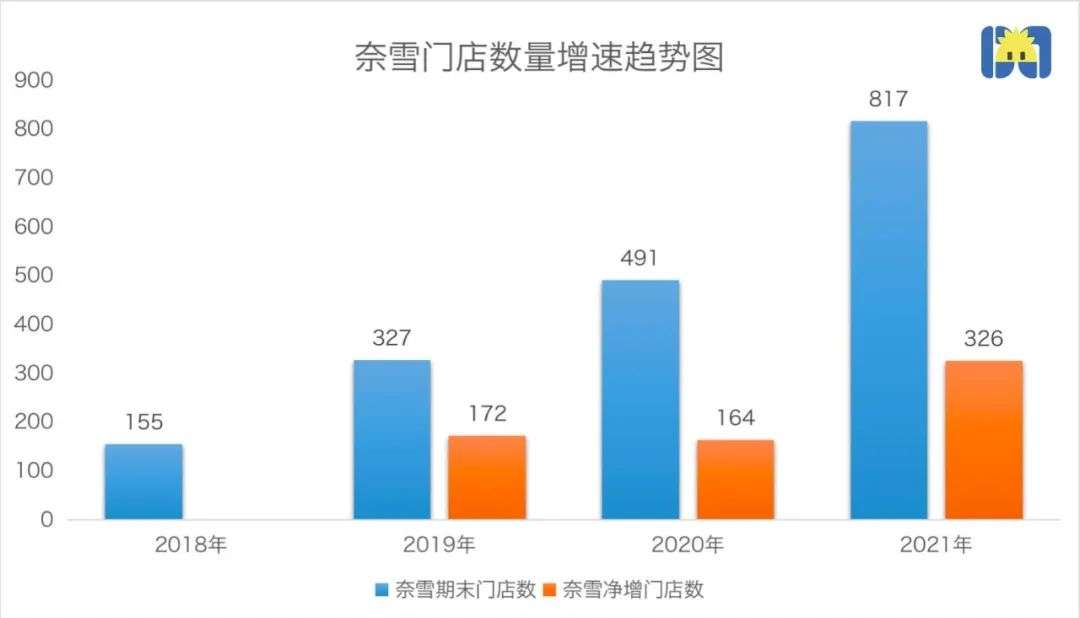

过去一年,几乎每天都有一家奈雪新店落地。到2021年末,奈雪共有817家门店,其中326家是新店。

很长一段时间内,奈雪的开店速度始终被喜茶压一头,抢到“茶饮第一股”、拿到更多钱的它,今年一洗“门店增速下降”的颓势,开店速度终于赢过喜茶。根据喜茶的年度报告,2019年-2021年,喜茶每年的开店数量都是200+店起,其中2020年更是开店305家。

但根据多个门店情况监测平台收录的数据,论总门店数,奈雪还落后于喜茶。喜茶在2021年年度报告中,未披露具体的门店数量,只是模糊的说,门店总数800+。根据窄门餐眼,喜茶截至2021年末在营门店数量为865家。后来者奈雪要展示成长性,还需要拿出更快的开店节奏。

数据来源 / 奈雪招股书、2021年年报制图 / 开菠萝财经

奈雪的总门店数在年初发布的2021年第四季度运营报告中已披露。最新的年报,折射出一些更关键的指标。比如,开店数量之外,把店开在哪儿,同样值得关注。

关于门店布局,奈雪在招股书中的规划是,计划2021年、2022年主要在一线城市及新一线城市分别开设约300家、350家门店。

“这是符合市场期待的,因为现制茶饮的高客单价,决定了行业竞争最激烈的区域在一二线城市。而且在这些区域加大门店密度,更能卡位优质位置、与竞争对手拉开差距,还可以提高品牌影响力。”陈乔表示。

一份国金证券的调研显示,截至到一年前,在北上广市场,奈雪的茶的门店数量明显落后于喜茶,大概是喜茶的半数左右。

CIC灼识咨询总监张辰恺以星巴克举例称,奈雪的门店,在一线城市、新一线城市的商场渗透率是20%、11%,还有巨大空间,星巴克对应的渗透率是97%、74%。

当奈雪在一线城市的饱和度不及对手,在新一线城市也还有许多空白区域,市场期待它上市后加足马力的时候,奈雪的年报显示,过去一年,在一线城市及新一线城市净增222家,开店进展慢于规划。

当然,奈雪在“核心战区”相对保守的扩张策略,或是疫情背景下的无奈之举。

02 为什么又亏了?

资本市场审视奈雪的标准,也因为大环境在发生变化。结合多位受访者的观点,资本市场对奈雪上市后的关注点,从高增速转变为盈利增长。

可在经历了短暂的盈利后,奈雪在2021年的业绩还是回归亏损了。年报显示,剔除掉“公允价值变动”等因素,奈雪2021年的业绩按照非国际财务报告准则计量调整后,亏损金额为1.45亿,而上一年为盈利6217万。

导致亏损的原因是,收入在增长,但远远扛不住门店扩张带来的经营成本上涨压力。年报显示,33%的钱是员工成本,32.6%的钱是原材料成本,9.8%的钱是固定资产折旧成本,6.0%的钱花在配送服务费上,5.0%的钱用于房租。其中员工成本相比上一年增幅最大。

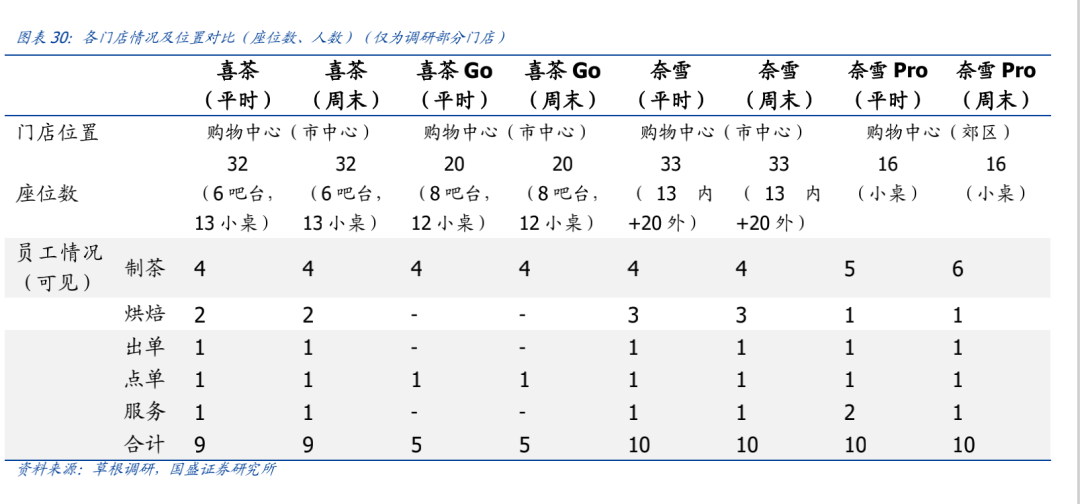

按照招股书中“约70%的门店将规划为PRO店”的计划,奈雪2021年新开的257家店,全部是PRO店,关停的35家店全部为标准店(包括奈雪梦工厂、奈雪的礼物店及奈雪Bla Bla Bar)。PRO店是奈雪2020年推出的新店型,店面更小(80平起),去掉了烘焙厨房,主要铺在商务办公区、高密度社区。标准店门店面积更大(180平起),多定位在高端商圈。

理论上,PRO店比标准店更省钱,包括员工成本在内。但实际情况或许并非如此。

此前一份国盛证券的调研结果显示,对比同样位于购物中心的喜茶Go(类似于奈雪的PRO店,门店面积更小)、奈雪Pro店,喜茶Go店的人员节省明显。喜茶Go店里的员工数量是标准店的一半,而奈雪PRO比标准店设置的制茶员工更多,总员工数都是10人左右。

近日,在茶饮全天平均点单的高端时段下午14时左右,开菠萝财经走访了北京地区的部分奈雪和喜茶门店发现,员工数量大致也是这样。

话说回来,奈雪亏损背后的问题是,门店数在持续增加,但经过近一年的店型优化,门店的盈利能力没有改善。从门店经营利润率看,奈雪目前还没摸到门道。

和深受疫情影响的2020年比,奈雪门店经营利润率(不包括子品牌台盖)有所改观,从12.2%同比提升到了2021年的14.5%。不过,这一数据还未恢复到2019年的水平。另外,放眼2021年,第一季度时,奈雪的这一数据为16.8%,到年末,还降了两个百分点。

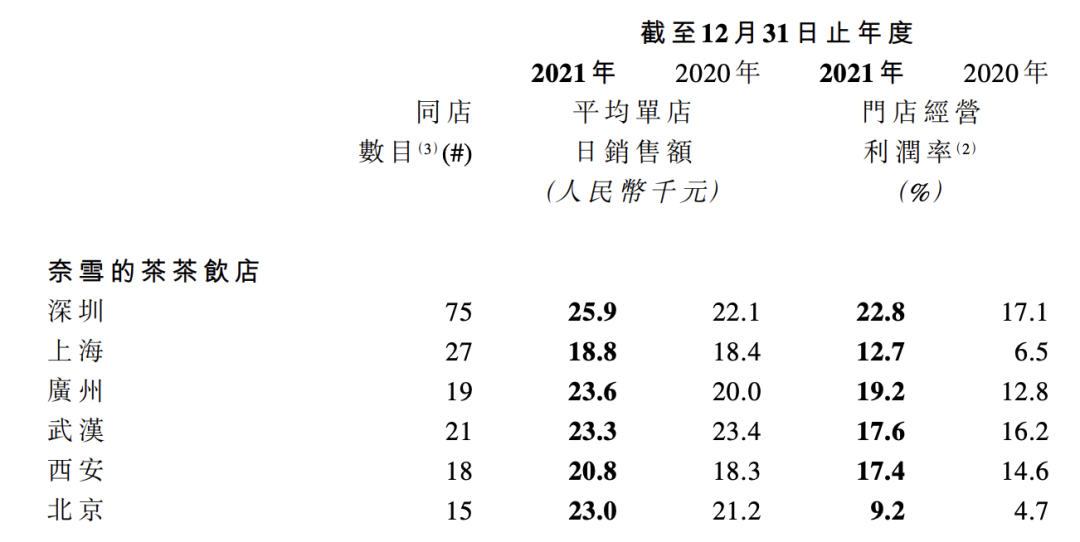

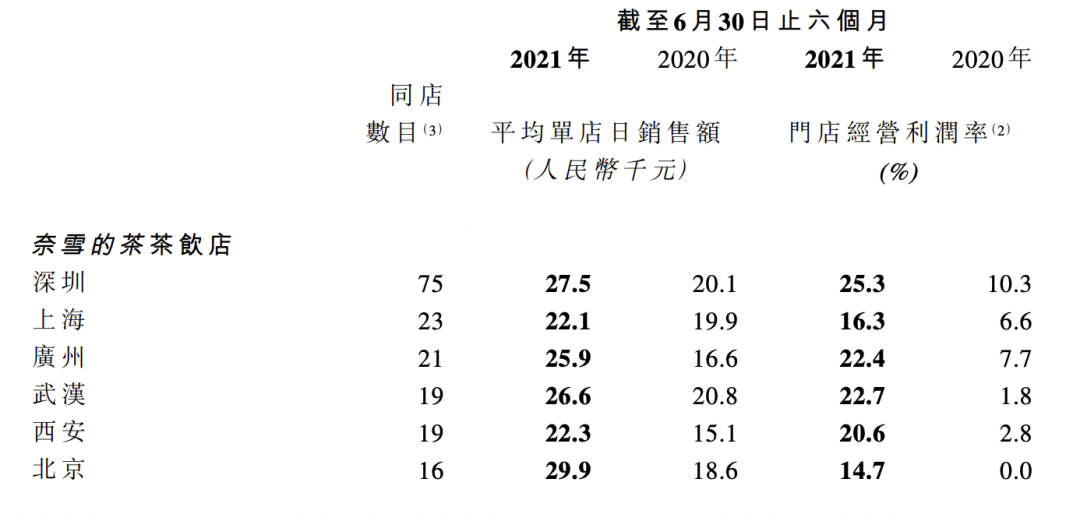

对比2021年全年和2021年上半年的数据会发现,不论是看重点城市,还是分店型看,奈雪的门店经营利润率都降了。

奈雪在年报中披露了一些重点城市的门店经营利润率。这些城市包括深圳、上海、广州、武汉、西安、北京,全部是一线和新一线城市。但这些城市的门店,2021年全年经营利润率和2021年上半年相比,集体下滑。

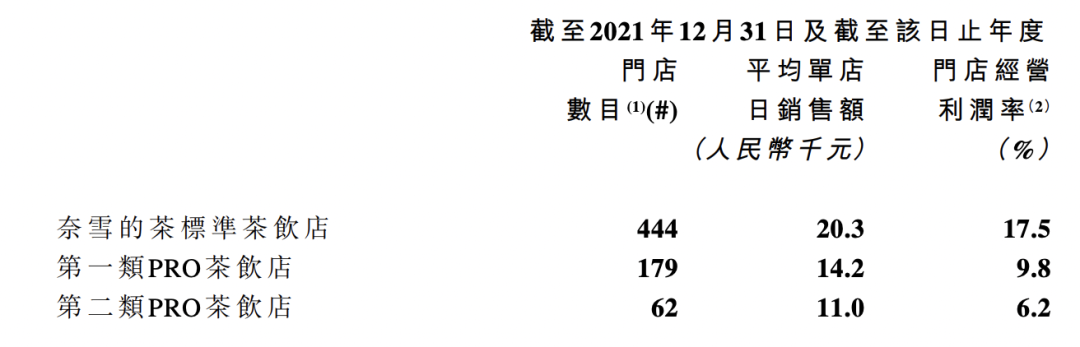

分店型看,标准店和PRO店的这一数据,也在2021年底有所下降。其中,PRO店拉胯比较严重,两类PRO店的门店经营利润率分别从上半年的21.7%、15.3%,滑落到年末的9.8%、6.2%。

奈雪标准店和两类PRO的门店经营利润率变化图源 / 奈雪2021年年报、半年报

03 离盈利还有多远?

在茶饮店里卖咖啡,布局线上数字化抢更多线上用户,切供应链、建果园茶园……在上市前后这段时间,奈雪已经朝着盈利方向做了一些努力。

眼看消费者手中的“钱袋子”更紧了,奈雪今年3月初的最新动作是,产品大幅降价,主力价格带降到14-25元,最低9元,全面告别30元时代,不过这些举措对单量和销售额的影响,还未反映在财报中。

要说最大的动作,还是奈雪加速用更小的PRO店,进驻商业办公区和社区。但大规模调整店型后的商业模型如何,还需要更长时间验证。

因为部分关停门店是标准茶饮店转为PRO茶饮店,导致无法判断奈雪真实的关店情况和选址成功率。不过从现有的数据,我们可以根据单店日销售额判断奈雪的盈利前景。

奈雪此前的单店日销售额已经开始下滑。根据招股书,2018年-2020年,其单店日均销售额分别为3.07万、2.77万和2.02万元,同比下滑10%、30%。

2021年,下滑的趋势还在继续。

在最新的年报中,奈雪没有公布整体门店的单店日销售额,而是把标准店和PRO店的数据分开披露,其中标准店的平均单店日均销售额为2.03万,另外,第一类PRO店、第二类PRO的平均单店日销售额分别是1.42万、1.10万。

考虑到奈雪在2020年底时,只有6家PRO店,99%都是标准店,所以对比来看,奈雪的单店日销售额没有明显上涨趋势。

奈雪认为问题出在门店密度上。年报中称,在门店密度达到合理水准之前,由于门店相对稀松,难以培养客户的消费习惯,导致单店日销售额将逐步下降。

“可能被门店密度更高的对手抢了订单。”陈乔分析,这一年,奈雪砍掉的标准店,一定是经营状况不好的。“经过一年的优化,整体门店和标准店的单店销售都没有提升,是个不太好的消息。”

考虑到奈雪在扩张期,不断开新店,我们把范围缩小,区域选取奈雪重点经营的城市,数据选取“同店”的单店情况,再来看看它的盈利前景。同店,指的是营业时间不少于60天的门店。

奈雪在半年报和年报中,都披露了上述六个一线和新一线城市中,同店的平均单店日销售额。

奈雪部分城市的门店经营利润率对比图源/ 奈雪2021年年报、半年报

但在重点城市,加上这些前提条件,奈雪的数据照样不太好。相比2021年年中,奈雪2021年年底在这些城市的同店平均单店日销售额均在下滑。以深圳为例,同店的单店日销售额从2.75万(截至2021年6月)下降至2.59万(截至2021年底)。深圳还是奈雪最早进入的城市,属于它的强势地盘。

摆在奈雪面前的难题是,现阶段,持续出现单店经营效率下降的情况,又会反过来限制开店的速度和节奏。“盈利两面受阻。”陈乔形容。

04 不赚钱,资本市场还有耐心吗?

种种因素,让奈雪今年以来在二级市场麻烦缠身。

抢到“茶饮第一股”的奈雪,从去年6月上市破发后,股价一直在走下坡路。如今,九个月时间过去,市值相比发行价对应的320亿港元市值,已经蒸发七成以上。截至3月30日收盘,奈雪的股价为5港元,市值86亿港元。

这其中有外部因素。一位投资经理对开菠萝财经分析,港股恒生指数从去年年中到现在回调了20%左右,其中,奈雪所在的餐饮行业,因为增长放缓、亏损扩大,整体震荡幅度比较大,龙头企业海底捞就是一个例子,在这期间市值蒸发了近七成。

更有奈雪自己的原因。上述投资经理认为,从奈雪上市招股时的受欢迎程度来看,市场没有预料到,它上市会破发,而且当时的港股市况还可以,远远没有到现在一些新股增发都无人文问津的程度。

他分析,主要原因在于,港股市场的投资逻辑在过去一年发生了很大变化,从去年初拥抱梦想、拥抱增长,到去年年中以来各种因素的叠加下,导致如今的市场只拥抱确定性,无论一家公司描述的未来有多美好,也不会再受追捧。

关注餐饮领域的投资人宋九琪对奈雪的观察是,这家公司总是“跟随策略”,他猜测原因或是管理层的决策不够果断。今年一季度喜茶和奈雪相继降价一事就是例子。

据一位区域性茶饮品牌创业者分析,两家把单杯做到30元天花板的头部新茶饮,相继宣布闯入了10元时代,原因无非是两种,一种是在上游获得了一定的供应链优势,能相应地让价给消费者,但这种可能性很低。另一种原因的可能性很大,即刺激消费、提升营业额,来滚动现金流。

宋九琪认为,两家先后降价,足以说明高客单价的新式茶饮被冲击得不得不降价了,这一点两家都有感知,但奈雪的反应慢一步。当喜茶先降,同商圈同区位的奈雪如果不降,肯定会陷入一段时间的被动。

最新消息是,奈雪成立了一家投资公司。宋九琪称,如果奈雪开始做投资,那这一步又是晚于对手喜茶的。公开资料显示,喜茶从2021年7月以来,密集出手了6个和喝相关的新品牌,包括精品咖啡Seesaw、柠檬茶品牌王柠等。

新茶饮第一梯队中,尽管喜茶连续否认上市,但市场占有率一直领先,一年半内估值从160亿元翻到600亿元。另一边,“茶饮界的拼多多”蜜雪冰城,正在A股IPO辅导备案中。对于奈雪来说,抢到“茶饮第一股”的下一步,是怎么和对手拉开竞争身位,怎么转向追求更现实的利润。

*应受访者要求,文中陈乔、宋九琪为化名