中国咖啡市场上演“生死时速”。

编者按:本文来自微信公众号 红餐网(ID:hongcan18),作者:翟彬,创业邦经授权发布,头图来源摄图网。

在过去大半年时间里,中国的咖啡品牌们已经“杀疯了”。

在“卖咖啡”这件事上,麦肯们有点“急了”。

国庆节首日, 肯德基无预警地放了一个“大招”,宣布在上海开出第一个独立的KFC TO GO(街饮窗口),同时推出 9元的SOE咖啡 (由单一产区咖啡豆制成的浓缩咖啡),宣布要把“SOE带入9元时代”。

时间往前推一个月,8月30日,麦当劳旗下咖啡品牌麦咖啡(McCafé)也突然发布了一篇题为“《 麦咖啡分手通知 》请查收”的推文。文中麦咖啡直接喊话麦当劳说:我们分手吧,不要再叫麦咖啡——“麦当劳的咖啡”。

隔天,麦当劳在其官微上回应:“没分!闹了点脾气,说一直被叫成麦当劳的咖啡,很少有人注意它的招牌和咖啡,希望以后大家叫它麦咖啡。”与此同时,麦当劳对外宣布将全面下架“拿铁咖啡”,并同步推出全新产品——“奶铁系列咖啡”。

不论是肯德基在售卖形式和产品价格上实现的“ 双破窗 ”,还是麦咖啡和麦当劳上演的“ 假分手,真营销 ”戏码,作为快餐界的双雄,麦肯两家短短一个月内在咖啡业务上不断放大招,无一不在释放一个信息,那就是:

咖啡对于二者的作用实在是太重要了 ,重要到让两个巨头都“ 有点着急了 ”。

△图片来源:麦咖啡公众号

咖啡,麦肯们的“第二增长曲线”在外界看来,眼下麦肯们在咖啡上“不计成本”的投入,多少有些“不务正业”的感觉,但事实上,麦肯很早就在咖啡赛道上布局了。

早在2010年,麦当劳中国便宣布“ 麦咖啡未来三年将投资25亿元,加速布局中国内地咖啡市场 ”。同年,麦当劳就在北上广深四个一线城市开出了近百家麦咖啡。而后,依托麦当劳门店渠道,麦咖啡门店迅速增长,截至2022年其门店已逾 2500家 ,遍布全国90多个城市。

肯德基的母公司百胜中国在咖啡的布局上更加“细腻” 。除了亲儿子“K coffee”之外, 2018年百胜中国创立了独立精品手冲咖啡潮牌“COFFii & JOY”,截至2022年6月底,COFFii & JOY在中国共有31家门店。

去年9月,百胜中国还向意大利咖啡品牌Lavazza(拉瓦萨)注资2亿美元,共同扩展Lavazza在中国大陆的市场,截至2022年6月底,Lavazza拉瓦萨咖啡在中国也已拓展到74家门店。

△图片来源:百胜中国官网

从这一系列举措来看, 麦肯们对咖啡的态度绝非“玩票” ,而是认真地想从市场上“切走一块蛋糕”,原因有两点:

首先,中国咖啡市场的蛋糕实在是太大了,饿了么发布的《2022中国咖啡产业白皮书》显示,2021年中国咖啡行业市场规模为3817亿元,同比增长27.2%; 预计到2025年,中国咖啡市场规模将超万亿元。

其次,咖啡具备“ 高频、高复购、高成瘾性 ”等产品属性,且国人已经逐渐养成了“早C(Coffee咖啡)午T(Tea茶)晚A(Alcohol酒)”的消费习惯,消费潜力巨大。眼下,国内仅仅人均9杯/年的咖啡消费量,离161杯/年的世界平均值还有巨大的提升空间。

面对万亿市场的诱惑,麦当劳、肯德基绝对不会允许自己“起大早,赶晚集”,更何况麦肯两家在咖啡的战略上还有着自己独立的思考:

首先, 麦肯都希望通过咖啡减少主业焦虑。

今年第二季度,百胜中国的总收入为21.3亿美元,较去年同期下降13%,其中肯德基部分下降16%,净利润同比下降55.47%;麦当劳的表现同样不佳,麦当劳二季度财报显示,其在中国市场“因为受疫情影响同店销售额出现负增长”。

但另外一边,麦肯的咖啡业务却保持着高速增长。2022年,麦咖啡全国门店已达近2500家,是2019年的近3倍,总杯量也增长了近6倍。肯德基的数据同样惊人,去年全年一共卖出了1.7亿杯咖啡,“K COFFEE”在全国的布点超过8500个。

其次,咖啡在“产品协同”上的作用明显。

刚刚上市的Tims在其上市招股书上表示,自己在中国市场的优势在于 " 咖啡 + 暖食 ",而这也正是麦当劳和肯德基的核心竞争力之一,二者推出的客单价“9-15元”的“可颂+奶铁”或者“帕尼尼+拿铁”的组合,已经凭借着超高的性价比,成为不少都市白领早餐的首选。

眼下,“咖啡+餐”的组合也已成为星巴克、瑞幸等主流咖啡品牌的标配。“咖啡+主食/小食/甜品”的形式,可以覆盖早餐和下午茶场景,带动汉堡、炸鸡、小食等产品的销售,增加产品的丰富度、有效拉升客单。对于麦肯来说,咖啡的“产品协同”效应非常明显。

但 麦肯做咖啡也有隐忧 ,那就是 过度依赖自身的存量用户 ,且与餐饮绑定太深, “餐饮咖啡”的标签太明显 。

这也解释了为什么肯德基要“开窗”,麦咖啡要“分家”,两家都希望通过品牌独立或创新模式来解决身份的问题, 尽快树立起“专业选手”的形象 ,避免错失这场饕餮盛宴。

△图片来源:百胜中国

简单小结一下就是: 咖啡极有可能成为麦肯们的“第二增长曲线” ,因此两家都下了重注。

麦咖啡中国区业务总经理许颖婷在接受媒体采访时表示,2023年前麦当劳会砸下 25亿元用于麦咖啡的铺店、研发和营销,未来,麦咖啡的两大增长引擎为开新店、提升同店杯量。

肯德基“押注咖啡”的决心也不小, 把SOE咖啡带入“9元时代”已经不能单纯地解读为“品牌接地气”了 ,“9元SOE”包括之前的“低至一元/天的咖啡月卡”已经杀入了“幸运咖们”的核心价格带,对大批主打性价比的咖啡新军来说,肯德基的体量和实力无疑将对其造成“ 降维打击 ”。

疯狂开店、跨界打劫,2022咖啡赛道的生死时速立人设、贴标签、推新品、价格战……麦肯的频频出手让我们看到了巨头们决战咖啡市场的决心,也嗅出了一丝不寻常。

麦肯们为什么突然提速,为什么是现在提速?在过去的这段时间里,中国的咖啡市场到底发生了什么?

其实,最近笔者有一个非常直观的感受,那就是 身边的瑞幸咖啡越来越多了 。以笔者所在的商圈为例,原来这里只有2家瑞幸,但仅仅在过去的两个月里,就又多了4家。瑞幸明显加快了开店的速度,而且越来越快了。

数据也证明了这一点:2020年,瑞幸的门店总数还只有4507家,2021年增长到6024家,相当于平均一天新开4家店;到了今年的二季度,瑞幸的全国门店数量上升至7195家,较2021年又增长近1200家,相当于平均一天新开6家店,开店速率大大提升,与此同时, 其门店总量也首次超过星巴克,跃居全国第一。

△图片来源:翟彬 摄

瑞幸的极速狂飙只是今年中国咖啡赛场的一个缩影, 在过去的大半年时间里,中国的咖啡品牌们已经“杀疯了” :

3月份,Manner宣布10城同开200多家店;

6月份,挪瓦咖啡一口气开了100家店,不到三年的时间里门店总数突破1500家;

7月底,幸运咖的门店数量暴增至1300家,这个数据在2022年1月时还只有500家,也就是,短短半年内,幸运咖狂开了800家店;

9月份,星巴克在庆祝中国门店总数突破6000家时,更是喊出了“未来三年内新开3000家店”的口号,相当于每9小时就要开一家新店……

烈火烹油般的中国咖啡市场,仿佛只差一把火就能点燃。而很快,那把火就来了。

9 月 29 日,Tims 中国在纳斯达克上市,成为 " 中国咖啡 SPAC 第一股 ",这也是继瑞幸之后第 2 家登陆美国资本市场的中国咖啡公司。而此刻,距离2019年2月Tims在上海人民广场的首店开业仅仅过去3年, 距离瑞幸退市仅仅2年。

谁都没想到资本嘴里的“下一个瑞幸”会来得如此之快。 Tims中国的成功上市,简直就是资本市场打在中国咖啡品牌身上的又一剂 强心针 。

△Tims 中国在纳斯达克上市

“咖啡无限好,只争朝夕”。 于是,我们又看到无数“追(投)梦(机)人(者)”蜂拥而至。

9月27日,和府捞面推出咖啡品牌「Pick MEの咖啡&热食」,主打“咖啡+面+烘焙”;9月中,有媒体发现,特步正在申请3个“特咖啡”商标和3个“XTEP COFFEE”商标。

但怀揣“咖啡梦”的又何止这两家,过去两年间,我们看到太多原本与咖啡毫无关联的企业跑步进场:中国石化、中国邮政、同仁堂、李宁、安踏、太二、胡大、华为、东方甄选、蔚来汽车、悦刻……还有杀了个回马枪的陆正耀。9月,有媒体曝光了陆正耀正在筹备的第二个咖啡项目——库迪咖啡,模式与瑞幸高度类似……

过去,我们常提到一个词,叫做“ 跨界打劫 ”,但在这波咖啡“跨界潮”里,笔者只看到了“跨界”,没看到“打劫”。

虽说这两年咖啡行业的标准化程度越来越高,供应链也日趋成熟,但并不代表咖啡行业没有门槛。尤其在疫情带来的不确定性下, 咖啡赛道远没有看起来那么“完美” ,要知道星巴克已经连续四个财季出现销售额下滑,降幅更是从7%扩大到44%,老司机尚且如此,“新手入局”多半将是菜鸟互啄。

也简单小结一下就是:2022年的 中国咖啡市场像是一趟高速列车,想上车的人很多,但手里有票的很少。

消费分级、市场下沉、“10元时代”……中国咖啡市场的五大趋势渐显过去一年,瑞幸靠着“生椰拿铁”实现了逆风翻盘,成为了大家嘴里“别人家的孩子”,但在复杂的中国咖啡市场上, 成功的路径可能并不止瑞幸这一种 :幸运咖的性价比,麦咖啡和K coffee的“钞能力”,鸳央咖啡的“国风咖啡”大旗……

在机遇和挑战并存的“咖啡新时代”,什么才是正确的入局姿势?

首先,谈谈中国咖啡市场的五个趋势:

1、消费分级

在瑞幸、幸运咖和Tims不断攻城略地的同时,以M-stand、algebraist、Peet's Coffee为代表的国内外高端精品咖啡品牌也在加快开店的步伐,像M-stand,今年的门店数量就几乎增长了一倍。

2月份,Blue Bottle的国内首店落户上海;8月,全球首家Maison Margiela Café落子成都,同月,Dior café也官宣其内地首店将入驻上海前滩太古里……在咖啡行业整体“去空间化”的大背景下, 以“空间和体验”为卖点的高端精品咖啡市场非但没有被挤压,反而在同步成长。

从中得出的一个结论是: 咖啡的消费趋势,既不是消费升级,也不是消费 降级,而是“消费分级”。 中国的咖啡市场越来越 成熟且多元化 ,处于各个价格带的品牌都能找到其核心的用户群。

△不同价格带的咖啡品牌,制图:翟彬

而这背后的核心原因是, 咖啡属于典型的“养成系”产品 。从入门解乏的小白,到热爱手冲的老饕,咖啡消费好像打怪升级,喝得越久越上瘾,越喝越追求高品质和仪式感。

德勤发布的《2021年中国现磨咖啡行业白皮书》显示,有49%的用户有消费美式/冷萃的习惯,比3年前增加了25%,国人对于黑咖啡的接受程度越来越高了。

2、市场下沉

平安证券发布的相关报告显示, 2021年中国高线城市的咖啡渗透率已达到67% ,市场正日趋饱和,一线城市更加夸张。以全球咖啡馆数量第一的上海为例,在人均消费量远低于欧美发达市场的情况下,其门店的密度已经达到每100米超过5家。

但 广阔的下沉市场却仍方兴未艾 ,据美团发布的《2022中国现制咖啡品类发展报告》显示,三线城市的咖啡门店数量增速排名第一,接近19%。从外卖数据上看,三四五线城市的咖啡订单量同比增长200%以上,增速迅猛。

于是我们看到, 咖啡品牌们纷纷加大在下沉市场的布局 。中国麦咖啡业务总经理许颖婷直言,现在三线城市的咖啡市场很成熟,跟一二线城市的距离也没有前几年大。

据她透露,随着一二线城市覆盖完善,麦咖啡明年打算开设的近1000家门店主要位于三线城市。同时,星巴克也宣布,将在三年内将3000家新门店铺到300个中国城市。

△图片来源:红餐网 摄

3、场景多元化

最近“工位咖啡”突然流行起来了:成都的COFFICE G1专门针对白领人群,提供48元的套餐,包括“1个工位+1杯咖啡”,但不提供手冲和创意咖啡; 深圳的AtoB COFFEE,slogan则更加直白,“好咖啡,距离工位5分钟”,主打极致便利。

从“ 第三空间 ”,到追求“ 性价比 ”,再到“ 重视效率 ”,反映出 当下咖啡消费的多元与成熟 。基于此,即便是星巴克也已经不再刻意强调“第三空间”,而是针对市场的变化加快“啡快”的布局,其包括啡快和专星送在内的线上订单量已占全部订单的4成左右。

咖啡的消费场景也离消费者们越来越近。 去年Costa把咖啡馆开进了华住旗下的“全季、汉庭和你好”三家主力酒店;Tims在成都、大连、青岛等6个城市的麦德龙开设了Tims Go。

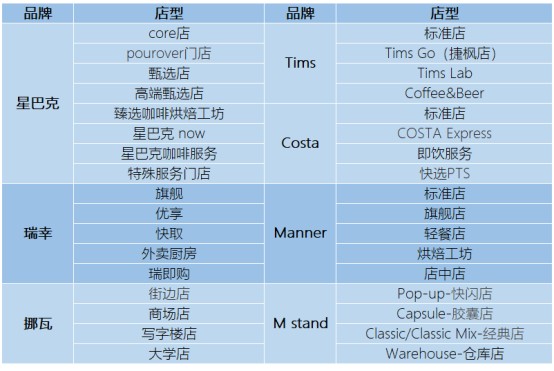

与此同时, 咖啡消费场景也变得越发的细分 ,按照“面积大小、消费水平、职责功能、产品类型、地理位置”等维度来划分,几乎实现了所谓的“ 无限场景 ”。

△各大咖啡品牌的主打场景,制图:翟彬

4、“10元时代”到来

目前来看,“20-40元”仍是咖啡的主流价格带,但未来, “10元以下”的市场将成为各大品牌争夺的焦点。 一个例证就是,过去的一年多时间里,市场已经诞生了一大批“平价连锁咖啡品牌”:

-上海的“Cubic Coffee 三立方咖啡”, 一杯美式自带杯只要5元;

-有“东北版幸运咖”之称的“干咖人咖啡”,从门头到产品与幸运咖高度近似,主打5元冰美式;

-无锡的“打工人咖啡”,爆款是4元美式和8元的拿铁,已在无锡及周边开出20多家店;

-主打云南豆的重庆“横捌咖啡”,更是把冰美式推向了“3元一杯”的地板价……

随着竞争逐渐加剧, 平价咖啡逐渐成为消费主流 ,尤其在小城市,愿意花30元买一杯咖啡的人越来越少了。根据《2022中国现制咖啡品类发展报告》显示,今年“20元以下”咖啡线上订单的增速达到108%,上涨幅度高于其他价格带。

另外, 平价咖啡拉低了消费门槛 ,容易与大型连锁品牌形成差异化竞争。尤其在消费水平不高,认知能力不足的三线及以下城市,“5元冰美式”是门店高效的拉新引流方式。

5、“大单品时代”开启

去年瑞幸凭借着“一杯生椰拿铁”触底反弹,并最终扭亏为盈,到了今年4月6日,“生椰拿铁”的销量突破1亿杯,成为了名副其实的“ 超级大单品 ”。

随后,瑞幸又趁热打铁推出了“椰云拿铁”,首发当日的销量就超过了66万杯。有传言称,瑞幸内部对于椰云拿铁的“OKR”和生椰拿铁一样,“都是1亿杯”。

△图片来源:瑞幸咖啡

今年10月,瑞幸又推出年度重磅咖啡——生酪拿铁,上市首日销量破131万杯,再次刷新了其新品首发日销量纪录。

从“厚乳拿铁”到“生椰拿铁”“椰云拿铁”,再到“生酪拿铁”,“爆款制造机”瑞幸不断“押中爆款”,获得了巨大的竞争优势。而这背后也说明: 咖啡行业已经进入到“大单品时代”。

如果仅从国人的口味偏好和消费习惯来看,“果咖、奶咖”仍将是诞生大单品的主要方向,以鸳央为代表的“茶咖”也有机会。

至于“大单品”对于企业的意义,笔者想说的是: 谁拥有制作爆款的能力,谁就掌握了迭代创新和引领行业发展的主动权。 如果把瑞幸当成案例来分析的话,只有掌握了“研发+供应链+营销+规模”这样的“创新飞轮”,企业才能不断受驱动,研发出超级大单品。

奶茶和咖啡必有一战,中国咖啡市场仍面临三大挑战接下来,再来谈谈咖啡赛道面临的三大挑战:

第一、市场过热,资本开始退潮

红餐大数据显示,2021年,咖啡行业共有28笔投资,融资金额高达50.76亿元。2022年上半年,咖啡赛道融资笔数虽然仍有14笔,但融资金额仅为18.03亿元,还不足去年同期的一半,投资总额明显出现大幅下滑。

同时,与去年大都是Manner、M-stand等头部品牌获得融资不同, 今年拿到钱的咖啡选手大都是处在发展初期的区域小型连锁咖啡品牌 ,像是宁波的歪咖啡,绍兴的Coco.Juliet,长沙的DOC和RUU,东莞的FELICITY ORIGIN,苏州的比星咖啡,广州的.jpg咖啡等,融资金额基本都在千万级以下。

大消费遇冷, 市场过热,导致投资人越发谨慎 ,咖啡领域的投资已经退到了2018年的水平。

第二、盈利能力经受考验

Tims中国的招股书显示,Tims(中国)从 2019到2021年分别实现营收 5725.7万、2.12 亿和 6.43 亿元,但亏损也分别达到 8782.8 万、1.4 亿和 3.8 亿元, 3年加起来亏了6个亿。

行业老大 星巴克的盈利情况同样不理想 ,作为星巴克全球第二大市场,星巴克中国已连续四个财季销售额下滑,降幅从7%一路扩大到44%。

之所以会出现这样的情况, 除了疫情影响之外,也与星巴克们的成本结构变化有关。

以房租为例,财报显示,星巴克的租金占营业成本的比重正在快速上升。星巴克的房租占比大概在5%-10%,但随着瑞幸、Manner等本土品牌的崛起,商业地产们有了更多的选择,星巴克的议价能力正在衰退,不得不承担更高的房租成本。

第三、竞争加剧,奶茶和咖啡必有一战

今年开始, 几乎所有的一线茶饮品牌都在深度布局咖啡 , 要么投资入股,要么亲自下场干,比如喜茶投资少数派,奈雪投资AOKKA咖啡。

△茶饮品牌布局咖啡市场动作一览,制图:翟彬

茶饮品牌们表现得如此有“侵略性”,原因就在于,茶饮已经进入到“ 深度存量博弈 ”的阶段。根据壹览商业统计的数据显示,在第三季度,16家头部连锁茶饮品牌新开门店共计4920家,相较于前两个季度下降了20.4%,降幅之大反映出茶饮行业内卷的激烈程度。

换句话说,茶饮行业急需找到新的增长点,而 客群相同、模型相似、市场空间巨大 的咖啡无疑是最好的选项。

写在最后随着头部品牌的持续扩张,新晋品牌的不断涌现,中国咖啡市场的竞争日趋白热化,从各大咖啡品牌的选址策略变化便可窥见一斑。

眼下,瑞幸已经彻底打破了之前“一流商圈、三流地段”的选址逻辑,逐渐在流量大的购物中心开起新店,给星巴克、Tims带来了不小的压力;而在许多下沉市场,幸运咖采取紧贴瑞幸开店的选址策略,蹭流量的同时又通过高性价比分流瑞幸的客群,也对瑞幸产生了不小的冲击。

在这样的背景下,如果仅从商业模型来看,麦咖啡和K-coffee的“软硬件”无疑都是最好的:更便宜的房租,极高性价比的产品,庞大的门店规模,和现成的客户群体,再加上背靠麦肯这两棵大树……简单来说,麦咖啡和K-coffee都是中国咖啡市场潜在的大玩家。

但 从竞争维度来看,并不是谁的体格大,谁就说了算的 。什么才是决定这场咖啡“争夺战”成败的关键性因素,是性价比、规模、选址,还是战略、资本、营销?

在 生死时速 的咖啡赛道里,最终的答案也许会是: 唯快不破 。