来源:猎云精选(ID:lieyunjingxuan)作者:林京

新茶饮供应商有多赚钱?在最近的蜜雪冰城招股书中显示,一年卖了近35万吨饮料、果酱等产品,卖了逾30亿根吸管。

近日,继德馨食品、田野股份等之后,又一茶饮供应商冲击IPO,拟在深交所主板上市。这家企业便是在蜜雪冰城招股书中展示的排名第五位供应商——苏州鲜活饮品股份有限公司(以下简称“鲜活饮品”)。

招股书显示,2021年鲜活饮品第一大客户是上岛智慧供应链有限公司,由蜜雪冰城全资控股。2021年,蜜雪冰城向鲜活饮品采购了价值1.65亿的产品,占后者营收15.66%。今年前三个月,这一比例又增至25.25%。

作为新茶饮的原料供应商,鲜活饮品主要生产饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售,招股书显示,其三年间收入超26亿。

鲜活饮品是台股上市公司鲜活果汁(1256.TW)的子公司,由黄国晃和林丽玲夫妇合计持有45.29%的股份,两人皆为60后,1998年开始任职于鲜活食品。

除了蜜雪冰城外,鲜活饮品的客户还包括书亦烧仙草、CoCo都可、古茗、沪上阿姨、7分甜、乐乐茶、冰雪时光、吾饮良品、700CC、阿水大杯茶和巡茶等新茶饮企业,以及瑞幸咖啡和盒马鲜生等新零售企业。

新茶饮企业让供应商赚得盆满钵满,但招股书中也透露出行业现状,新茶饮头部品牌、具备水果物料原产地优势的初加工厂商相继入局,行业上下游企业互相渗透融入,供应商面临的竞争更加激烈,且当新茶饮品牌纷纷自建供应链,供应商也存在被“抛弃”的风险。

01 年收入突破10亿,“奶茶小料”影响毛利率

新茶饮还在造“富”供应商。招股书显示,2019~2021年,鲜活饮品分别实现收入7.87亿元、8.12亿元和10.64亿元,实现归母净利润1.29亿元、1.80亿元和1.89亿元。

目前,新茶饮供应商尚未有可供参考的排名和市场份额,以佳禾食品、德馨食品和田野股份参照来看,鲜活饮品营收排名第二,仅次于佳禾食品。截止2022年6月,鲜活饮品产品在新茶饮品牌(以门店200家以上统计)的渗透率62.70%。

来源:鲜活饮品招股书

不过,招股书显示,在经历了三年的增长期之后,鲜活饮品面临的一大隐忧是营收下滑。2022年第一季度,鲜活饮品收入2亿,归属于母公司所有者的净利润为1537万元,与去年同期相比下滑。

除去疫情造成的生产阶段性停工和供销物流受阻,部分客户停业和终端消费下滑之外,口感颗粒类产品的销售价格变化是最主要原因。

口感颗粒类产品是指在喝奶茶时添加的小料,包括珍珠、水果颗粒、坚果、果冻晶球等,以提升奶茶口感。据《中国新茶饮供应链白皮书》,新茶饮口感颗粒类产品市场规模从2019年的26.9 亿元增长到2021年的45.3亿元,年均复合增长率为29.8%。

来源:鲜活饮品招股书

招股书显示,2021年,口感颗粒类产品销售价格下降,导致鲜活饮品销售收入占比由上年的39.34%下跌至33.39%,毛利率由上年的 57.77%下降至43.62%,综合导致主营业务毛利率下降 8.16%。

2019~2021年,鲜活饮品的综合毛利率分别为36.84%、42.31%、33.64%,到2022年Q1进一步下降至24.50%。

鲜活饮品称价格波动是受市场竞争加剧影响,由单价13.3元下降至10.15元,至今年上半年,进一步下降至7.92元,而成本一直趋于稳定。从中也可一窥市场竞争之激烈。

02 茶饮供应商也卷麻了

新茶饮和供应商按理说应是一荣俱荣的关系,但事实是,正在赚钱的供应商难以心安。且新茶饮内卷的同时,供应商们也在“暗斗”。

如其他新茶饮供应商一般,鲜活饮品也患有“大客户”依赖症,目前其前五大客户占主营收比例47.92%,包括蜜雪冰城(上岛智慧供应链有限公司)、盒马和古茗等。

并且,供应商们的前五大客户普遍不稳定,以鲜活饮品为例,2019年至2021年,其第一大客户分别为广州捷名洋食品有限责任公司、古茗和蜜雪冰城。

头部茶饮企业是供应商发展的“金字招牌”。据第一财经报道,中小供应商的日子并没有那么好过,某头部茶饮品牌供应商透露,新式茶饮供应商的净利率可能只有7%-8%左右,有些可能还亏钱。但对于一些小供应商来说,暂时赔钱也要合作,因为和大品牌合作是各大厂家的战略目标,可以获得品牌背书。

来源:鲜活饮品招股书

鲜活饮品在招股书中坦言目前更多玩家还在入局,一是新茶饮头部品牌开始涉足源头水果种植行业,甚至布局生产制造领域;二是一些具有水果物料原产地优势的初加工厂商也开始布局新茶饮行业,以获取增值收益;三是行业内企业也开始向上下游拓展。行业上下游企业的互相渗透融入,使得竞争更加激烈。

以德馨食品为例,其合作伙伴福建绿泉食品,直接跳脱德馨食品成为了蜜雪冰城、古茗、茶百道的供应商。

从鲜活饮品的发展中也可以寻得蛛丝马迹。鲜活饮品与此前递交招股书的新茶饮供应商田野股份有着千丝万缕的关系。2019年-2020年,鲜活饮品对田野股份的采购金额分别为1995.66万元、1225.87万元,占总采购金额的比重分别为4.82%、3.15%,这两年田野股份也一直是其五大供应商之一。

但在此次招股书中,鲜活饮品将田野股份同行可比公司,两者已经从合作关系转变为存在一定竞争。田野股份的前五大客户也已经变为奈雪的茶、茶百道、农夫山泉、一点点和沪上阿姨。

随着新茶饮日趋火爆,自建供应链已经成为共识,这意味着供应商存在被“抛弃”的风险。

在新茶饮品牌中,蜜雪冰城是一个特例,本质上就是一家供应链企业。截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,130000平方米全自动化生产车间,可以实现现制饮品、现制冰淇淋核心食材的自主生产,有效降低了公司成本。

此外,蜜雪冰城正在广西、重庆、河南、海南、安徽等地筹建新的生产基地,赴港IPO,蜜雪冰城还拟募集资金64.96亿元,投向12个项目,其中包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目以及补充流动资金。

喜茶和奈雪的茶也在深挖上游供应链,直接与茶园、果园、甚至是奶源供应商达成战略合作,这样既能降低原材料成本,也能更好控制食品安全。

来源:鲜活饮品招股书

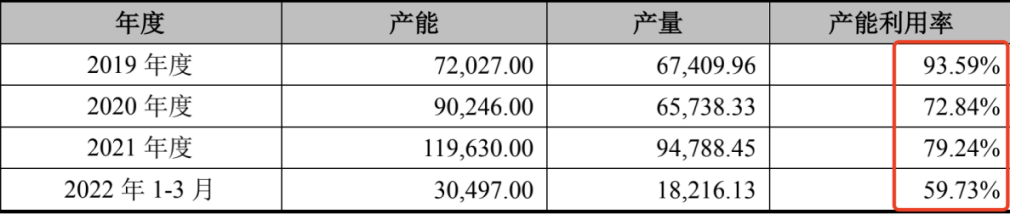

按照鲜活果饮的规划,本次冲击上市拟募资约4.5亿元,投入“天津生产基地建设项目”,建成后可新增饮品原料产能2.8万吨/年;另外还将投资“肇庆生产基地建设项目”, 建成可增产3.2万吨/年。

不过,一个疑问是鲜活果饮的产能利用率却是呈现逐渐下降状态,到今年一季度,产能利用率仅为59.73%。

03 供应商扎堆IPO,有远虑,也有近忧

新茶饮供应商扎堆IPO在今年不断上演,与新茶饮相关的佳禾食品、恒鑫生活、宝立食品等均已经上市或者在排队中。

部分新茶饮还对供应商进行了深度捆绑。2021年年底,奈雪的茶向田野股份投资3864万元,获得其4.4%的股份;同时,沪上阿姨也投资了322万元。目前,奈雪的茶是田野股份的第一大客户和第三大股东。

来源:鲜活饮品招股书

北交所在第二轮审核问询函中提到,田野股份主要客户中,第一大客户奈雪的茶2022年上半年出现收入利润大幅下滑的情况。对此,北交所要求田野股份进一步分析说明报告期后新茶饮行业格局及公司主要客户经营的变化情况,是否出现收入利润大幅下滑、批量关店、延长供应商付款周期等情况。

北交所还要求田野股份说明,在产品同质化趋势明显的情况下,公司主要客户在行业内是否仍具备竞争力,是否通过调低产品价格等方式维持市场份额,产品价格调整是否会导致客户降低果汁原材料品质。

已经上市的佳禾食品也不尽人意,到了2022年6月,佳禾食品营业收入、净利润呈现双下滑。根据半年报披露,公司营收,净利分别同比下降13.32%和53.32%。其中净利润仅为3362万元,不及去年同期的一半。

在股价上,佳禾食品股价自2021年7月13日创下最高价33.32元后便开启了下跌之路,截至2022年10月25日收盘,股价仅为12.93元,市值可谓“腰斩”。

除此之外,随着入局者增加,供应商也必须开始修炼“内功”,研发技术和创新势必成为竞争力之一。

一些新茶饮的爆品离不开背后的供应商。以鲜活饮品为例,2019年至2021年间企业生产2000种规格品类的产品,包括不同果汁(浆)或果肉含量的产品,青柚、龙眼等水果风味,冰糖糖浆和以甜心晶球为代表的口感颗粒等。其中,鲜活饮品推出的杨枝甘露、爆柠青提和小青柠等爆款产品,也成为新茶饮的爆品之一。

而奈雪的茶爆品“霸气玉油柑”也离不开背后的供应商,正是供应商田野股份配合着奈雪的茶推出。

不过从招股书来看,鲜活饮品的研发投入从2019-2022Q1正逐年下滑,分别为1235.53万元、1160.34万元、1333.60万元和326.14万元,相应的费用率仅为1.57%、1.43%、1.25%和1.62%。

新茶饮的火爆让供应商走向风口,但属于供应商的竞争也才刚刚开始,既有远虑,也有近忧。