作为东南亚发展新星,越南经济实现蓬勃发展。其股市,更是深受投资者的青睐,成为投资热土。未来越南股市走势如何?

编者按:本文来自微信公众号RockFlow Universe,作者:MIT蓝莓星人,编辑:UV致鲨星人,创业邦经授权发布。

RF研究院观点:

越来越多投资者开始关注越南股市。作为国际主流的投资越南股市的基准指数,MSCI Vietnam IMI 5年的年回报率大幅度跑赢了MSCI Frontier Markets IMI (前沿市场指数),以及MSCI ACWI IMI (全球指数)。

由于越南经济发展潜力大,股市基建在逐步完善,且大盘估值较便宜, RockFlow研究院认为,越南股市将长期上涨,有望再创下一个牛市奇迹。

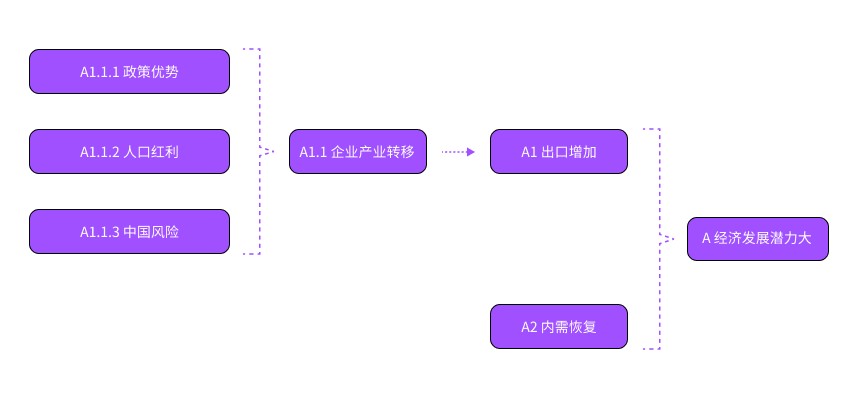

A. 经济发展潜力大由于越南的政策优势、人口红利和中国经济政策的不确定性,大量外企将产业转移到越南,利好越南出口经济;另一方面,越南的内需经济已从疫情中恢复,强出口及稳内需的组合使得越南经济发展潜力很大。

A1.1.1政策优势

A1.1.1政策优势

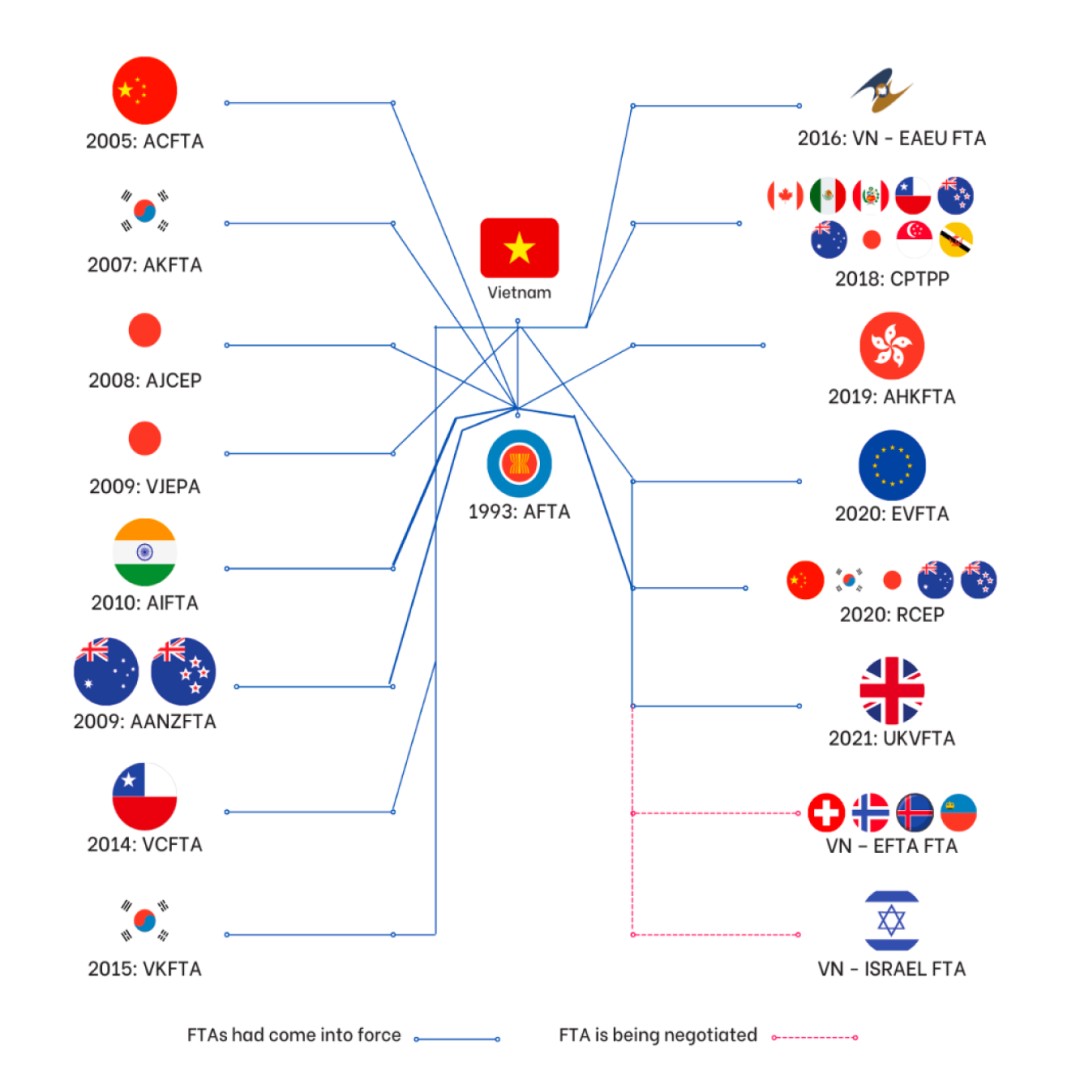

策略性的自由贸易合约让越南处于出口优势地位

越南积极地和各个地区签订自由贸易协定,包括中国-东盟自由贸易区ACFTA、欧盟-越南自由贸易协议EVFTA、越南-韩国贸易协议VKFTA等。

目前越南的贸易伙伴已包含56 个经济体,双边和多边协议使越南公司在区域和全球范围内展业更加便捷、出口关税更加优惠,因此,越南的出口营业额在过去几年中显著增加。

A1.1.2人口红利

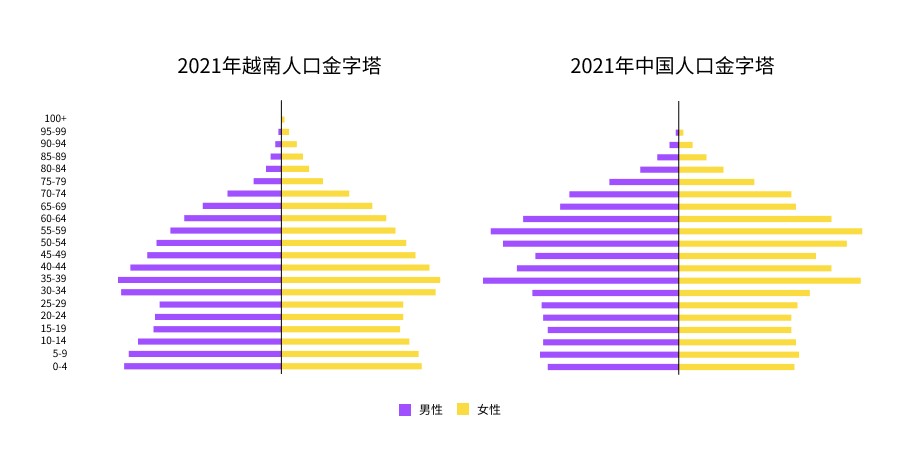

比中国更年轻的人口结构让越南处于出口生产优势地位

总体来看,与中国相比,越南的人口结构更年轻化,且由于总和生育率相对较高,人口老龄化的趋势不如中国显著。与中国劳动年龄人口已经见顶并开始下滑不同,越南劳动年龄人口在未来20年左右仍将保持稳定增长,人口红利将不断释放,带来低劳动力成本的优势。我们预计在中国人口老龄化及劳动力成本不断上升的背景下,劳动密集型行业(如纺织服装等)向越南迁移的趋势仍将持续。

A1.1.3 中国风险

中国人口红利减少、地缘政治风险和疫情风险上升,使得越南作为制造业出口中心的吸引力大幅提高

1. 中国人口红利减少,导致生产成本上升

平均而言,越南的劳动力成本是中国劳动力成本的一半,越南平均人力成本为每小时 2.99 美元,而中国人力成本为每小时 6.50 美元。

2. 中美关系持续僵局,地缘政治风险大

自2018年中美贸易战,到2022年的佩洛西访台事件,中美关系逐步陷入僵局,地缘政治风险增加。而僵局导致的关税的征收和企业名单的限制,大幅增加了两国之间的贸易壁垒。

3. 中国疫情政策严,停工停产影响供应链

2022年3月的上海封锁政策对全球供应链造成负面冲击,跨国巨头企业如苹果、特斯拉、亚马逊、阿迪达斯等皆受波及。

A1.1 外企产业转移

越南的政策优势、人口红利以及中国风险的上升促使外资企业将产业逐步转移至越南,具体表现为FDI的持续增长

产业转移,FDI持续流入越南,增速超过中国:从2013年开始,由于长期看好越南经济,对越南的投资环境充满信心,外国投资者将产业逐渐从中国转移至越南。越南引进的外国直接投资资金持续增长,目前处于历史高位,增长速度已经赶超中国。而中国从2013年开始,由于GDP增速放缓、人口红利下降、中美地缘政治风险增加、疫情封锁政策等因素,导致外国直接投资资金持续下行。

FDI推动出口:近年来越南经济发展,主要是依靠吸引外资,以外资驱动扩大出口来实现经济增长。作为一个出口导向型经济,FDI企业对越南出口总额贡献率达72.6%。

越南已成为外企产业转移的目的地,尤其是电子行业

越南近年已吸引了大量外资企业,尤其是韩国、日本、新加坡的企业,目前还在不断吸引中国珠三角和长三角外迁的制造业,特别是电子行业。

三星案例:

自2008年在越南北宁省设立第一家手机工厂以来,韩国三星电子目前已经在越南拥有六家工厂和一个研发中心。截至2021年底,三星电子在越南累计投资总额达180亿美元。全球一半以上的三星手机都在越南生产,而三星产品为越南贡献了大概五分之一的出口额。

A1 出口增加

外资企业持续的产业转移,促使越南出口增长迅猛,出口已从疫情恢复并达历史新高,有望超预期

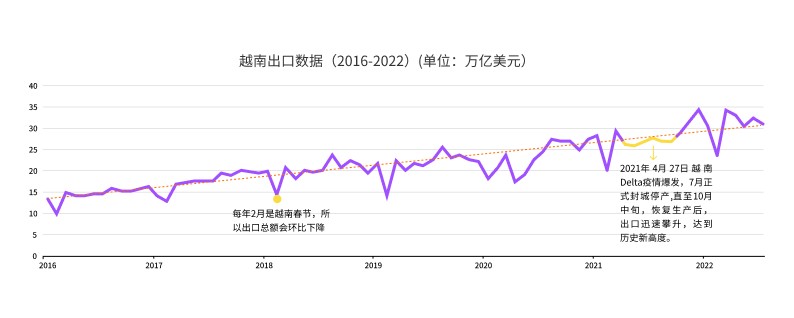

越南出口已经恢复:越南的出口增长迅猛,尽管受到疫情反复和物流不畅的冲击, 2022年3月疫情停产恢复后,立马攀升到历史新高度,展现其供应链的韧性。

越南未来出口将持续增长:基于越南工贸部预测,2022年出口总额约达3680亿美元,较2021年增长9.46%,高于越南政府制定的计划,成为越南经济增长的一大亮点。

A2 内需恢复

越南国内消费需求已从疫情中强劲复苏,达到疫情前更高的规模和增长率

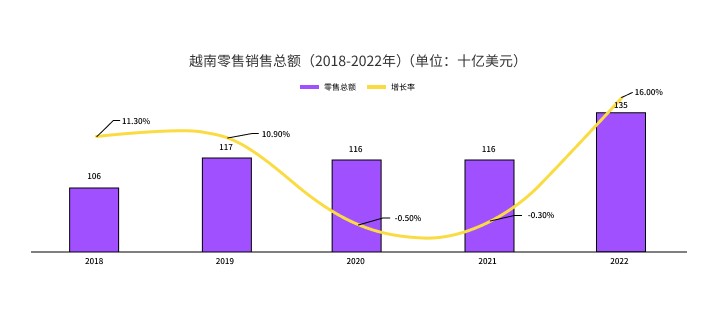

2022 年 7 月的社会消费品零售和服务消费总额约为 200亿美元,环比增长 2.4%,比去年同期增长 42.6%。与疫情前的同期相比,达到更高的规模和增长率。这些数字充分展现了越南国内消费需求的强劲复苏。

A 经济发展潜力大

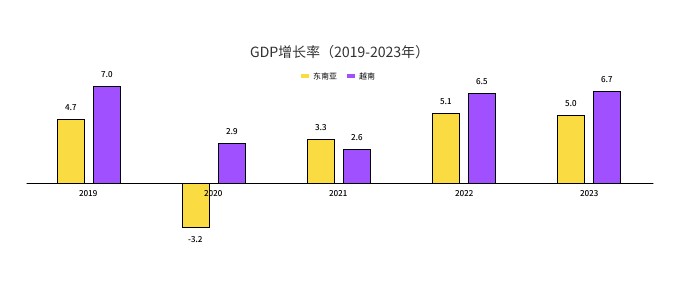

越南GDP增速将在2023年达到6.7%,超过东南亚整体水平

由于政策优势、人口红利和中国经济政策的不确定性,大量外企将产业转移到越南,加大对越南的直接投资,导致越南出口经济发展迅猛。此外,根据零售销售数据可判断越南的内需也已经从疫情中恢复到正常水平。因此,在未来,越南的经济潜力巨大,亚洲开发银行预测越南GDP增速将超过东南亚整体水平。

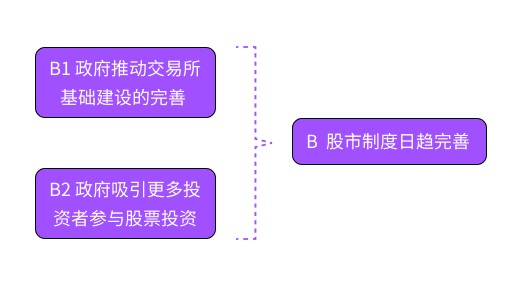

B. 股票制度日趋完善

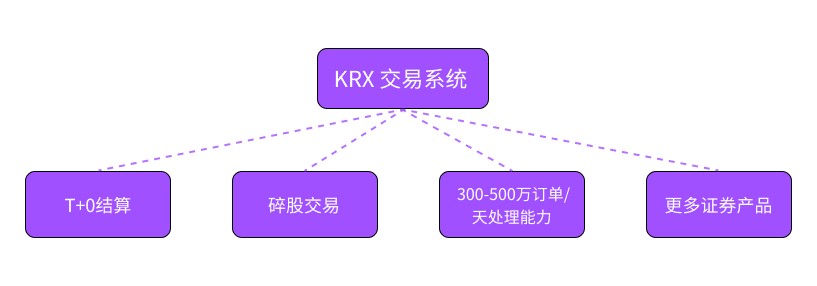

B1 政府推动交易所基础建设的完善

为了改善交易所基础建设,越南政府投资了2500万美元从韩国交易所(KRX)购买了证券交易系统。新交易系统将满足市场日益增长的交易需求,避免交易高峰期时出现拥堵现象。KRX交易系统将支持T+0结算、碎股交易、300-500万订/天单的处理能力和更多的证券产品。KRX交易系统有望在2022年投入使用。

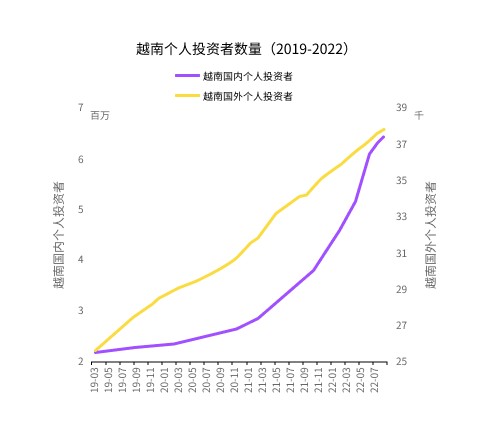

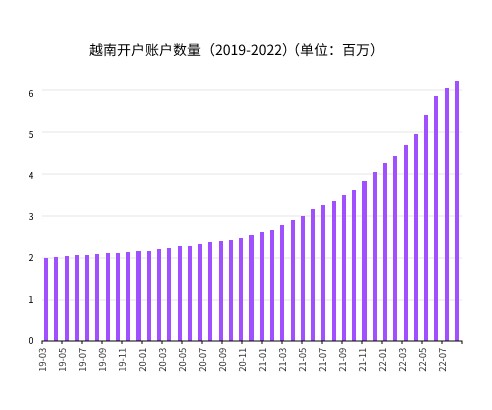

B2 政府吸引更多投资者参与投资

根据越南财政部规划目标,到 2025 年,投资者数量将达到越南总人口的 5%,到 2030 年达到 8%。

为实现这一目标,越南政府将扩大国内衍生品市场,缩短股票和基金凭证交易的结算时间,并放开对外国投资者限制。

截止2022年8月,越南投资者账户已超过650万。其中,越南国内个人投资者是2019年的3倍,国外个人投资者是2019年的1.5倍。

C. 股市估值含有上涨空间

越南股市介绍

越南股市介绍

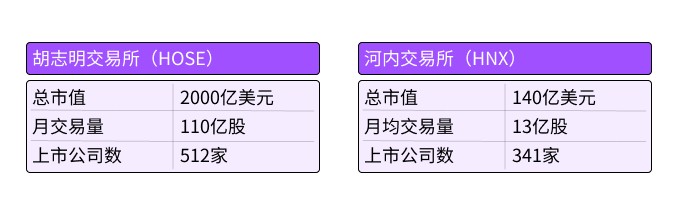

截止2022年7月,越南股市总市值达2140亿美元。

越南有两间证券交易所,即胡志明市交易所(HOSE)和河内交易所(HNX),分别位于胡志明市与河内。在胡志明市交易所挂牌的股票主要为大型蓝筹股,而河内交易所主要为中小型企业股票。

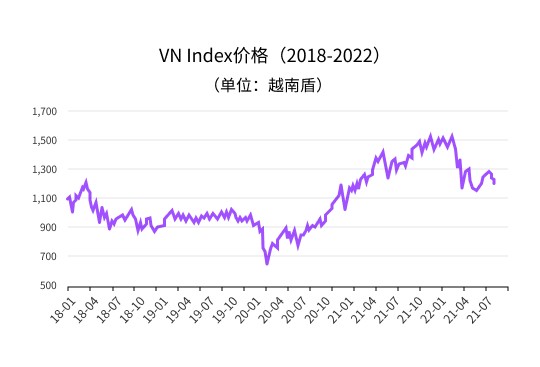

胡志明市交易所指数(VN-Index)为越南股市关注度最高的旗舰指数,该指数为胡志明市交易所上市股票的市值加权平均。

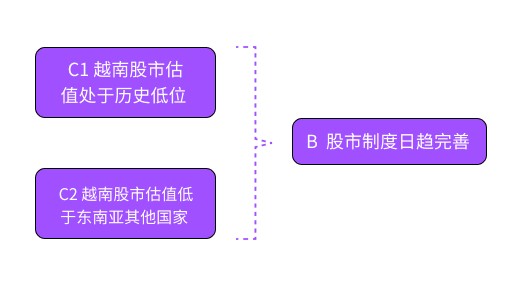

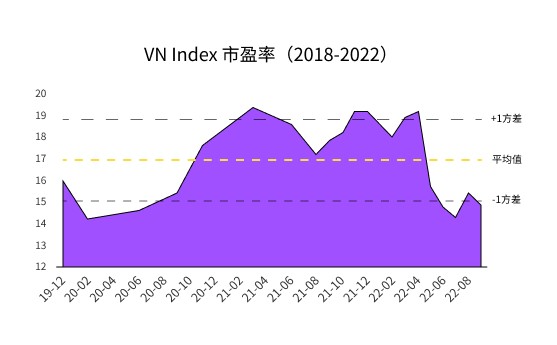

C1 越南股市估值处于历史低位

胡志明市交易所指数(VN Index)为越南股市关注度最高的旗舰指数,该指数为胡志明市交易所上市股票的市值加权平均。

越南股市市盈率目前处于14.9倍,低于三年历史平均值1个方差,估值处于历史低点。

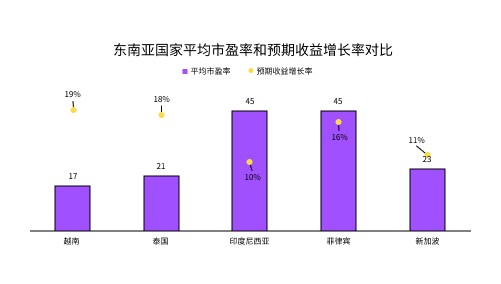

C2 越南股市估值低于东南亚其他国家

越南过去三年的平均市盈率低于东南亚地区其他国家,尤其是印尼和菲律宾。然而越南的预期收益增长率是同地区内最高的,高达18%,表明越南股市目前估值极具吸引力。

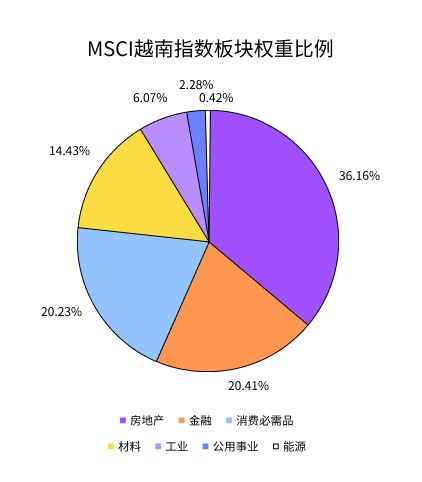

D. 越南股市龙头股简介金融和房地产行业占越南股市主导地位

金融和房地产行业在越南股市中权重最大。MSCI越南指数中,房地产占比36%,金融占比20%。两者总市值分别约为 770、490 亿美元。从行业平均市值来看,金融行业和房地产行业是唯二平均市值超过 42亿美元的行业。

市值前十大个股主要为金融、房地产行业,金融行业以银行为主,如外商贸易股份银行,房地产行业的个股包括 Vingroup、 Vinhomes。

越南金融行业龙头

越南外贸股份商业银行 (VCB)

越南外贸股份商业银行是越南市值最大的银行。创立于1963年,越南外贸股份商业银行目前拥有近 22,000 名员工,在商业领域为客户提供全方位领先的金融服务,包括传统服务领域,如资本交易、资本调动、信贷、项目融资等;以及现代银行服务如外汇交易和衍生品、卡服务、数字银行服务。

越南外贸股份商业银行处于增长阶段,致力于在2030年成为亚洲最大的 100 家银行之一、全球 300 家最大的银行和金融集团之一以及全球最大的 1000 家上市公司之一。

越南Vingroup JSC (VIC)

越南市值最大的房地产集团,也是越南最大的民营企业,创始人为越南首富潘日旺。创立于1993年,Vingroup拥有43,000员工, 核心业务为房地产,旗下拥有知名地产品牌:Vincity,Vincom和Vinpearl。

这些品牌广泛覆盖了越南的黄金地段,起到了引领越南人消费趋势的作用。Vingroup一定程度上代表了越南民营经济,类似于韩国的三星集团。

越南Vinhomes JSC (VHM)

Vinhomes是Vingroup旗下的子公司,于2018年从Vingroup下分拆单独上市。Vinhomes专注于商业、豪华住宅地产的开发,在河内、胡志明市、部分其他省份是当地最大的建商,也是越南最高建筑Landmark的所有者。