五年之内,将是自动驾驶公司生死期。

来源丨创业邦(ID:ichuangyebang)

作者丨巴里

编辑丨子钺

题图丨图虫创意

近来,自动驾驶赛道的坏消息可谓接连不断。

10月26日,英特尔旗下自动驾驶公司Mobileye正式登陆美国纳斯达克,当日总市值达到220亿美元。Mobileye于10月18日向美国SEC提交的文件显示,公司发行的目标估值仅为159.3亿美元。

尽管贵为自动驾驶领域规模最大IPO,但与Mobileye最初预计的500亿美元估值相比,这个数字几乎是打了骨折价,令人不禁唏嘘。

2017年,英特尔以153亿美元收购了这家公司。5年后,Mobileye上市前的估值价格和当时收购的价格更是相差无几。

仅在一天后,由福特和大众联手打造的自动驾驶明星初创公司Argo AI宣布倒闭,福特也将上个季度的亏损归咎于该项目。

2019年7月,福特和大众出资数十亿美元获取了该公司的控制权。在巅峰时期,Argo AI市值一度高达73亿美元(约合人民币500亿元),拥有2000多名员工。

“被拍在沙滩上的前浪”并不止Argo AI一家自动驾驶公司。

10月初,全球汽车激光雷达鼻祖Ibeo宣布申请破产。早在2010年,Ibeo已与法国汽车零部件制造商法雷奥合作开发汽车激光雷达,却陷入“无法进一步获得增长融资”的窘境。

除此之外,谷歌旗下自动驾驶公司Waymo的估值也已经从最高1750亿美元下跌到300亿美元。

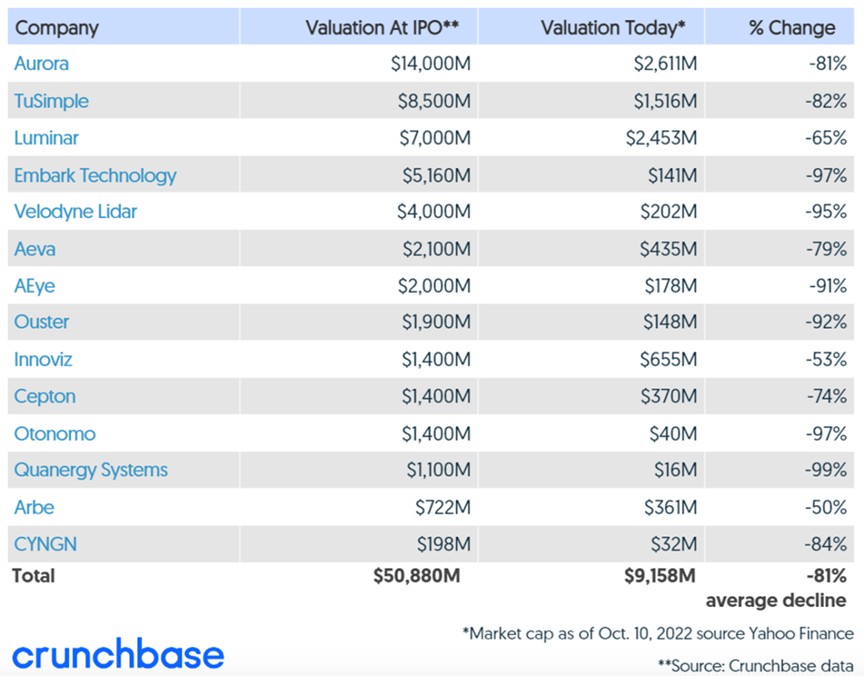

据Crunchbase对已上市的14家自动驾驶公司分析显示,它们上市后的股价平均降幅超过80%。其中,自动驾驶卡车开发商Embark、激光雷达技术公司Velodyne Lidar和 QuanEnergy的股价跌幅甚至超过了95%。

Crunchbase直言,目前自动驾驶独角兽公司们全都在下坡路上一路狂奔。

估值的大幅跳水,很难不让人怀疑自动驾驶赛道的泡沫正在破灭。

美股已上市14家自动驾驶公司市值变化 图源:Crunchbase

“一半是火焰,一半是海水”

自动驾驶无疑是近两年国内资本市场最热的风口之一,吸引了众多投资机构涌入。

据睿兽分析显示,2021年国内全年自动驾驶领域共发生融资事件112起,披露融资额累计达到387亿元。

值得注意的是,2022年发生了显著变化。1-10月,国内自动驾驶领域已发生67笔融资事件,披露融资额累计达143亿元。对比2021年同期,融资事件、融资额分别下降了约32%和61%。

国内自动驾驶赛道与美国同样面临“退烧”风险。

有投资人就表示,Mobileye的上市可以说是一个风向标,不少自动驾驶公司的估值都是虚高。此前自动驾驶火热,甚至出现了一些to VC的项目(其目的是让资本升值,生意是为资本服务的),现在这些项目已经出现了融资难的问题。

面对行业降温,投资人和从业者难免有所担忧。

临芯投资董事长李亚军曾公开表示,汽车电子的发展会比消费电子慢,这是因为体量和成本间存在差异。手机销量可以有千万台,但汽车销量有十万台已经可以算大体量了。

芯片的研发成本很高,动辄几千万美金,花费两三年时间,才能研发成功一颗芯片。现在自动驾驶芯片研发出来了,但汽车的销量或许是个问题。

在他看来,虽然现在大家都在自动驾驶芯片赛道上竞争,但到最后,这个领域不会跑出来两三家,只会跑出来一家,形成赢家通吃的局面。

一位产业资本投资人对创业邦表示,在汽车领域创业,定点和量产才是硬道理。现在的主机厂、芯片厂、Tier1正在形成一种紧密的同盟关系,可以形容为“一个萝卜、一把挑子、一个坑”。不管是PPT造车还是PPT造芯,对于投资人来说,创业者表现得有多牛已经没有太大的吸引力。

“资本市场现在非常看重能够真正落地量产,你讲再多的故事都没有用。与消费不同,硬科技不同之处就在于一定要能够实现真正的工程化、规模化量产,这件事情非常重要。”一家自动驾驶芯片独角兽的副总裁李明对创业邦说。

而自动驾驶企业估值之所以大幅跳水的原因中,尚未盈利或是最为致命的因素。

具体说来,不少车企的自动驾驶商业化进程并不顺利,仍会面临技术和成本、法规、安全以及社会接受度等方面的挑战,即便是强如特斯拉。

2019年,特斯拉就宣称,2020年就能提供100万辆自动驾驶汽车,但马斯克后来表示这项技术比他想象的还要难,并改口称今年可以实现量产。

报告显示,自去年7月1日至今年5月15日,12家汽车制造商共报告了392起事件中,特斯拉共发生了273起涉及辅助驾驶系统的事故,数量最多,占据近70%。

另一家车企,通用原本预计2019年就将其自动驾驶汽车进入到商业汽车共享车队,但现在推迟到了2023年才能开始生产。

Imperium Drive首席执行官 Koosha Kaveh曾提醒,虽然越来越多的自动驾驶汽车上路收集数据并不断完善算法,特殊情况会逐渐变少,但特殊情况永远存在,不可能为零。

他指出,即使几十年后,100%的自动驾驶汽车都不会出现。

全球管理咨询公司麦肯锡三年前预测,到2030年,与城市地区自动驾驶汽车相关的全球年收入可能达到1.6万亿美元。但如今,尽管在技术上取得了阶段性进展,但距离自动驾驶真正规模化商用还很遥远。

在自动驾驶遭遇瓶颈的同时,几乎所有车企都在经历裁员、离职、重组。

据盖世汽车不完全统计,今年上半年车企高层人事变动已超70起,有人高调跳槽,也有人默默离场。其中不乏北汽、一汽、长城等本土车企,也有蔚来、小米、爱驰等造车新势力,同样不缺上汽通用、华晨宝马、一汽丰田、日产中国、大众汽车集团(中国)、梅赛德斯-奔驰等合资品牌。

这无疑又给自动驾驶蒙上了一层阴影。

自动驾驶公司比拼的是什么?

在冰与火的自动驾驶赛道中,什么样的公司才能成功突围?

在整个自动驾驶技术中,芯片拥有“中心枢纽”般的地位,英伟达、地平线、高通、Mobileye等芯片商都在不断迭代更高级别的自动驾驶芯片。

以自动驾驶芯片这条细分赛道为例,团队需要极高的技术壁垒、大量的资金投入和时间精力。

在这个过程中,生态不可忽视。Mobileye之所以“掉队”的原因之一就在于此。

具体来说,Mobileye提供给车企的是一个封闭的黑盒方案,车企不仅不能修改其中的算法,而且还不能与Mobileye共享车辆数据。

随着车企研发能力的提高,必然会通过自研的方式实现差异化竞争,封闭性也就逐渐成为Mobileye获客的一大障碍。

这也是2016年特斯拉与其分道扬镳的“导火索”。2021年,上汽集团党委书记、董事长陈虹的“灵魂论”(关于车企自动驾驶方案,自研还是合作的选择问题)更是激发了业界的思考。

相较之下,华为、地平线等企业与客户的贴合程度就相对更高,方案可根据需求进行深度自定义。

“很多车企都希望构建一个开放的系统,不希望算法或者硬件绑定在某一个系统上。自动驾驶芯片商所要做的是提供参考设计帮助客户适配算法,先于客户一步把问题都预先解决掉,而不是要代替客户完成他们的算法。因为客户都希望最终数据掌握在自己手中,用他们的数据迭代他们的算法。”上述自动驾驶芯片独角兽的v副总裁李明对创业邦说。

“开宝马、坐奔驰,安全不过沃尔沃”曾是汽车行业的一句流行语。这也说明了往往芯片性能并不是唯一决定因素,安全可靠性尤为重要,这同样也是初创公司比拼的重要方面。

“在车芯领域,安全甚至高于性能,因为没有安全,就谈不上性能。”

李明指出,术业有专攻,英伟达、AMD等巨头进入到汽车市场,更多地是吃了消费市场的红利。

对于他们来说,安全性同样是一个挑战。

车芯并不像手机芯片,最多就是弹窗报错、死机、重启一下或者维修就能解决,尤其是涉及到自动驾驶和汽车操控相关的部分往往关乎生命安全。例如,芯片出现控制故障,方向盘在该转弯的时候没有转,这就是极其可怕的事情。

值得注意的是,与消费电子类芯片相比,车规芯片由于涉及人的生命安全,在使用寿命、稳定性、耐温能力等方面的认证要求更为严苛,也更为必要。

例如,车规级芯片的容错率是消费级芯片的几百分之一,百万芯片规模中允许消费芯片出错的数量是300-500个,而对车规级芯片的要求是无限接近于0,因为涉及到人身安全,一个错都不能容忍。

其次,要达到车规级,芯片的设计周期就要远超消费类芯片,比如要通过ISO 26262 ASIL B的产品认证,一般意味着要增加30%的周期,而如果想要达到ISO 26262 ASIL D产品认证要求,则意味着要增加接近一倍的周期。

同时,车规芯片的原材料、IP、封装测试相对于消费类芯片来说也更贵,以封装测试来说,由于车规特有的三温等极限场景的测试,光测试费用就是消费类芯片的5倍左右。

因此,这就要求整个团队从整个自动驾驶芯片的设计安全、压力安全以及供应链安全等方面都要保证万无一失,还要拥有非常强大的量产经验。

“如果团队拥有量产经验,在每款芯片一次Tape-out(送交制造)成功前提下,这个投入产出比就是非常正向的,能够保障公司健康发展。如果超出两次都没有成功,可能就需要靠资本输血。”李明说道。

据创业邦了解,芯片的试错成本非常高,一颗16nm制程的芯片仅流片就要花费大几千万元人民币,每次重新流片要花费半年以上的时间,芯片最佳量产交付的时间窗口很有可能错过。

“五年之内,对于自动驾驶芯片公司来说是一个生死期。”

他表示,未来5-15年是汽车智能化持续迭代的过程,每3-5年是一款车型规划的周期,其车型的平台架构通常会使用10-15年。如果五年之内,自动驾驶芯片公司可以抓住主机厂转型迭代的机会,那么未来20年应该会活得很好。

而在复星锐正资本合伙人刘思齐看来,现在自动驾驶卡车、新一代激光雷达、滑动底盘等热门领域,有一批项目已经跑出来了,但创业者还是要根据自身的技术积淀和资源稳扎稳打,需要更长时间才能把项目真正做好。

“未来,整个自动驾驶行业也还会经历很多起伏和波折。”她指出。

(注:文中李明为化名)