来源:财经无忌(ID:caijwj) 作者:山核桃

一边是iPhone 14系列销量表现的分化,一边是依旧水深火热的“果链”企业。

近日,苹果镜头背后的光学巨头大立光发布了最新业绩动态,受惠苹果iPhone 14系列的加持,大立光9月营收创一年最高点。

同为苹果镜头供应商的舜宇光学科技(02382.HK)日子却不太好过。从9月主要产品出货量来看,舜宇核心产品的表现不及预期。其中,手机镜头出货量同比减少27.9%,手机摄像模组出货量同比减少31.2%。

拉长时间线,在消费电子整体遭遇寒气,舜宇的疲软早已体现在基本面上。2022年上半年,舜宇营收和净利同比下降,净利更是暴降49.48%。从估值表现看,截至目前,舜宇PE值接近20倍左右,为近五年来的最低点,包括瑞银、大摩等机构已下调舜宇目标价。

在手机镜头早已普及的当下,普通人难以理解一枚小小镜头背后的技术与产业之争,以及从大立光“虎口夺食”的地狱级难度。

光学镜头虽不及芯片般耀眼,但其产业链也极为复杂。一般来说,手机摄像模组由镜头、传感器、滤光片和FPC基板等组成,其中成本最高与利润最高的都是镜头,越往上游,技术护城河越深。

区别于大立光的手机镜头生意,舜宇与大多数大陆厂商在光学镜头采用“两条腿”走路——一面是做门槛较低的模组业务,挣得是中游组装厂的辛苦钱。一面是做手机镜头,从安卓到苹果,开拓利润更丰厚的光学产品线,寻求弯道超车的可能。

某种程度上,这是历史原因造就的难题。当大立光赶在智能手机浪潮前,就开始押注塑料镜头,从国外引进各类仪器,通过专利技术持续扩充产能时,彼时的舜宇还是一家乡镇企业,忙着为全球各大照相机生产商提供相机镜头。

就像是在打一场难度极大的副本游戏:先发优势、技术路线押注与持续的研发投入,以及踩中时代风口的运气,对小小的镜头而言,几乎缺一不可。从手机模组到手机镜头,再到如今舜宇锚定的车载镜头领域,当前处于估值底部的舜宇,其成长性究竟几何?

本文旨在回答三个问题:

1. 舜宇是如何崛起的?

2. 为什么舜宇难逃“周期劫”?

3. 舜宇的“中间路线”有哪些机遇与隐忧?

01

低调蛰伏,甘做“名打工人”

时间拨回2007年,当舜宇光学在香港联交所上市时,市值仅有38.2亿港元。十多年间,舜宇市值不仅一度跨入千亿俱乐部,营收规模也从2006年不到10亿元增长至2021年的375亿元。

市值飙升与股价疯涨让舜宇一度被称为“隐形的造富巨头”,用舜宇创始人王文鉴的话来说,“在食堂帮忙传菜的人也可能是个亿万(人民币)富翁。”

回溯舜宇的发家史,与大多数发轫于乡镇经济土壤中的中国制造业类似,经历了从小作坊到现代企业的进化。舜宇也是从传统光学配件起家,主要为一些国营企业的照相机、显微镜、望远镜等产品提供镜头镜片。

但在跨入世纪之处,舜宇迎来了增长的滞胀,尽管企业通过与外资合作等方式扩大规模,但年增长率不升反降。

核心原因在于,舜宇想要的太多,但能力也太小。

一方面,面对着21世纪初相机、扫描仪、投影机等光电产品的热潮,舜宇最初的思路是投入大量的营销与研发精力在品牌的开拓上。

另一方面,“小富即安”的思维制约了舜宇对光学竞争格局的认知。当大立光脚踩数码相机之风,完成塑料镜头的量产,并借着上市实现变焦镜头的技术迭代牢牢掌握着索尼等巨头的订单时,舜宇还在摸索着塑料镜头的技术工艺。

一个小细节印证了这一点。舜宇在为三星配套生产相机镜头镜片时,发现只有他们给三星提供的玻璃镜片,而台湾、日本厂商提供的是性价比更高的塑料镜头。

意识到这一点后,舜宇抛弃了以往的主角思维,重新梳理客户结构,在2004年正式提供了“名配角”战略,心甘情愿做配角,正式开启了为“主角”索尼、柯达、诺基亚等企业的“打工之旅”,先在技术密度较低的镜头模组上积累经验。

尽管比起镜头生意,镜头模组毛利较低,但在代工过程中,舜宇看到了高端镜头模组的趋势,通过提前三四年布局COB产线,在封装技术上的升级很好地为后续进入智能手机领域打下了基础。

(注:市场上的主流封测技术为COB和CSP两种,从应用端看,CSP封装主要用于800万像素以下的芯片封装领域,而COB主要用于800万像素以上的芯片封装领域,且封装成本较低,但前期投入成本较高。)

但舜宇真正得以成功切入手机镜头领域的关键,还是绕不开技术与专利。

复盘大立光的崛起历史,技术壁垒与专利壁垒是其增厚护城河的关键。一方面,在塑料镜头领域的先发优势随着大立光庞大的研发支出不断得以拓展,让大立光得以站在行业内工艺的制高点。

另一方面,大立光持有台湾、美国、日本等国专利件数(包括申请中的专利)合计超过千件,且这些专利多为镜头设计,凭借着专利优势。大立光曾对玉晶光、先进光、三星电子等竞争对手进行专利诉讼,让竞争对手只能绕道而行。

“技术+专利”所构筑的高墙,舜宇想要越过,并不容易。

2001年,当舜宇高层赴日本考察,正式开启手机镜头与手机膜组的产品研发,此后的数年间通过引进产线、技术攻克与成立光电信息事业部等举措,舜宇也只能摸着日韩的技术过河。

如何破局?舜宇巧借资本力量。2008年金融危机时,舜宇精准抄底韩国力量光学54.9%的股权,获得了其在高端镜头领域的部分技术。五年后,又通过收购了日本镜头制造商柯尼卡美能达在上海的手机镜头生产基地,专利数量在光学镜头领域排名第二,由此也闯入了华为、三星等企业等供应商名单,成为安卓阵营背后的最大光学龙头。

“一台戏,总有主角与配角,我们站在世界的舞台上,为世界的名主角当名配角”。王文鉴曾这样形容舜宇的转型。一次从主角到配角的转型,中国光电企业也由此卷入了稍显漫长的镜头之战中。

02

股价过山车,难逃周期劫

从小小镜头的产业演变历史中,不难发现,无论是台企大立光与玉晶光搭上苹果的快车,还是大陆厂商舜宇背靠安卓厂商崛起,皆受惠于智能手机这股浪潮。

而梳理舜宇光学的估值与股价的走势,也基本与智能手机的起起伏伏呈现出高度相关性。

• 2008年至2015年,受益于全球智能手机市场爆发,舜宇成长为安卓端光学龙头,舜宇营收年复合增长率达31%,营收快速进入10亿元规模,市值从5亿元增至198亿元,PE高峰值接近30倍;

• 2016年至2018年,智能手机出货量增速放缓,手机镜头向单摄向多摄演进,规格升级带动量价齐升,舜宇成功跻身千亿市值俱乐部,当年平均PE值约53倍;

• 2019年至2021年5月,智能手机出货量持续疲软,车载镜头等新业务曾拉动舜宇股价短暂提升,PE在40-50倍左右。

• 2021年8月初至今,疫情等因素继续压缩市场需求,舜宇安卓大客户出货下降,叠加技术创新趋势放缓,舜宇PE在20倍左右,创五年来最低。

股价坐上过山车,即便是进入果链,从大立光“虎口夺食”,舜宇似乎也未能获得市场的认可,核心原因既有其内在的产品结构问题,也有外部环境竞争的焦灼。

首先,在产品结构上,“营收大头”模组赚不了大钱,高端产品表现不及预期,让舜宇利润端持续承压。

从舜宇近五年财报数据来看,整体毛利率在20%上下浮动,2022年上半年,舜宇综合毛利率为20.8%,距大立光近60%的毛利相距甚远。

背后的原因并不难理解,一方面尽管舜宇盈利的主要来源为手机镜头类高毛利的光学零件业务,但目前其营收占比虽爬升至25.9%,但毛利较低的模组产品收入占比依旧超七成。

其次,舜宇高端镜头与模组产品的布局,也面临着不小的挑战。

事实上,舜宇手机镜头出货量的增长源自于手机多摄趋势,即单机搭载摄像头数量的持续增长。自2018年华为与三星开启多摄潮流以来,目前三摄/四摄方案纷纷涌现,也带动了摄像头在镜片、像素等规格方面升级。据旭日大数据预计,2025年单机搭载摄像头量将达3.8颗。

尽管多摄是手机厂商角力的赛点,但现实世界依旧十分骨感。雷军就曾吐槽智能手机摄像头的“像素内卷”:“一个2亿像素的智能手机摄像头需要等待五秒钟来处理一张图片,是不可接受的。”

除了像素,还有镜片数。就目前7P镜头为主流,尽管旗舰机型主摄镜头的镜片组已增加8P,但在消费疲软趋势下,销售端手机厂商对8P镜头的采用率仍不及预期。

大立光CEO林恩平就曾表示,8P规格开得很高,需求相对较疲弱,主要是客户依旧普遍对销售端抱以较悲观的态度。

换言之,受渗透率影响,消费电子整体寒冬下,高端镜头尚未放量,也进一步影响镜头厂商的利润表现。

从研发进度来看,舜宇面临着“前有大立光,后有欧菲光”的挑战。2019年大立光完成8P镜头量产,而舜宇晚了两年。欧菲光在被踢出“果链”后,反而频频向外界秀出肌肉,在近日也表示8P镜头项目已研发成功,目前处于试产阶段,而大立光9P也已在设计中。

当然,进入果链固然为舜宇的高端镜头产品带来了新想象,毕竟此前在镜头领域的话语权一直掌握在大立光手中。但苹果的“供应链艺术”往往是通过扶持新供应商,寻求更具性价比的选择。

因此,即便是舜宇拿下了苹果镜头的订单,本质上依旧是价格策略。天风国际分析师郭明錤曾调查,大立光广角7P镜头的平均销售价格高于舜宇光学的15~25%

更为关键的是,从技术路线看,镜头的创新速度与消费电子“挤牙膏”式类似,也陷入了”创新的窘境”。

一面是镜片越来越多,技术难度也越来越高,镜头厂商投入成本越来越大。另一面则是新技术方案涌现,又考验着厂商们新一轮的技术路线押注。

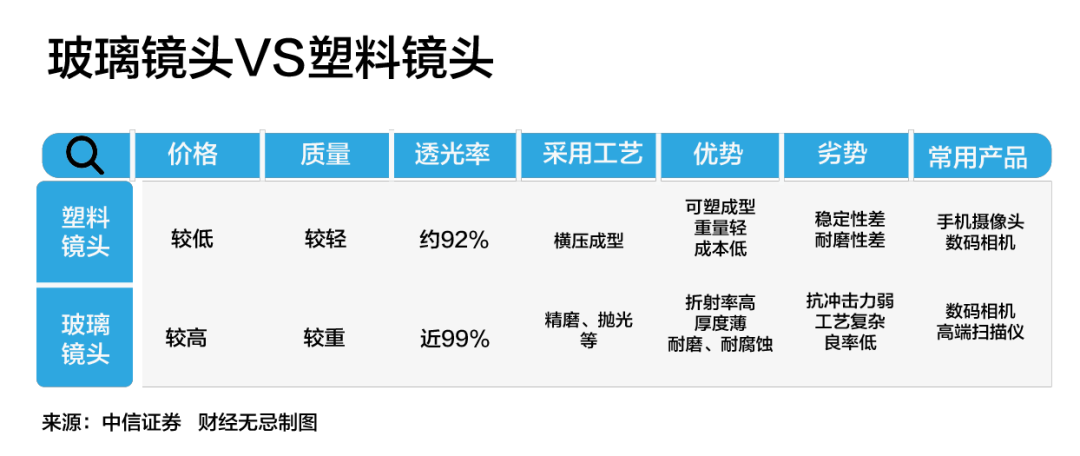

镜头的技术路线分为两类,一类是玻璃镜头,主要应用于数码相机和高端扫描仪;另一类是就是塑料镜片,也是大立光最早押注的技术路线,因为重量轻,且成本低廉,良率比玻璃镜片高,因此主要应用于智能手机上。

但近些年,在规格提升与成本压力的矛盾下,更具性价比的玻塑混合镜头出现。与面板行业的“技术过渡”路线类似,就是在全塑镜头方案的基础上,使用1片玻璃替代2片塑料镜头的效果,在提高镜头透光率和解析力的同时,也降低了镜头厚度。(玻塑镜头路线已有舜宇光学、亚洲光学、联创电子和瑞声科技等布局)。

创新速度放缓,玩家寻找新增量。VR/AR、车载镜头等新产品形态的出现,镜头厂商们也在逐渐意识到,将鸡蛋放在智能手机一个篮子里并不是最聪明的选择。

03

“中间路线”的喜与忧

后智能手机时代,纵观当下的光学厂商布局,大抵分为两条路径:

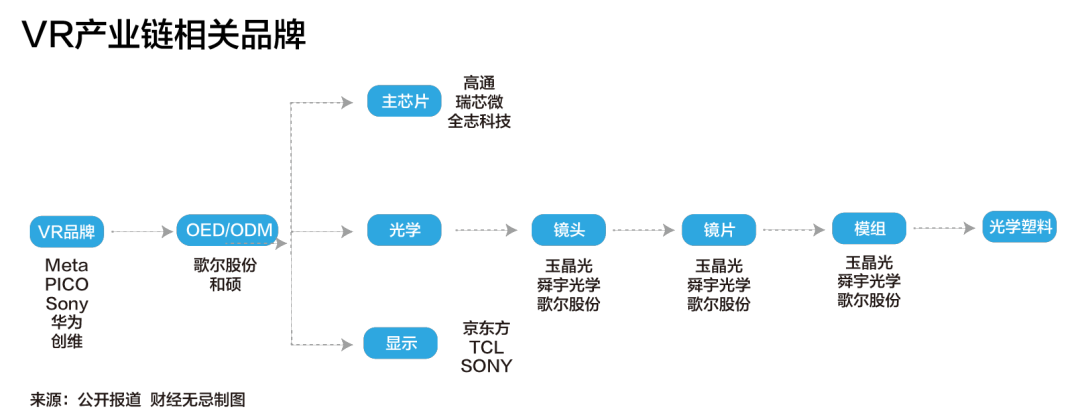

一是,从手机镜头顺势切入VR/AR领域。由于光学显示模组是 AR/VR中的核心组件,价值量占比较高,包括歌尔股份、舜宇、联创电子等均厂商均纷纷下场。

二是,车载镜头。在智能驾驶迎来黄金发展期以及ADAS (高级驾驶辅助系统)加速渗透的趋势下,车载摄像头搭载量有望实现快速提升。目前,在车载摄像头领域,国内主要厂商有舜宇、力鼎光电、宇瞳光学等,国外厂商主要以日韩为主,包括日本麦克赛尔、日本电产三协、韩国世高光等。

与其他厂商的“二选一”不同,舜宇走的是“中间路线”——既要VR/AR,也要车载镜头。

从目前的竞争格局来看,无论是哪一条赛道,舜宇都无法躺平。

首先,在VR/AR领域,由于提前布局,歌尔目前先发优势明显,拿下meta和Pico等VR厂商的大单,目前在VR代工市场份额已高达70%。

区别于其他光学厂商,歌尔最大的不同是拥有从零件到整机的集成优势,而舜宇目前主要提供光学镜头与模组等,只是产业链中的一环。

在当前VR渗透率仍在起量的趋势下,整机代工不仅意味着能更好地绑定终端品牌,同时在产业链垂直一体化的趋势下,歌尔能更好地提升经营效率,在规模经济下提升产业链的话语权。

此前,我们在《造梦元宇宙,歌尔股份迎来最后一战》中提出,歌尔在VR内容领域也有布局,旗下控股子公司曾与米哈游、三七互娱签订合伙协议,开展创业投资活动,在内容生态上提前卡位。

其次,即便是在车载光学领域具备一定的先发优势,但车载光学短期内不足以撑起舜宇的”第二曲线”,对利润端的作用不大。

车载镜头具有较高的技术壁垒,产品通常需要配合传感器芯片进行参数调整,经过1-2年的研发周期后交货再交给Tier1组装,经过车厂上路验证1-2年通过后方可供货,也就是说,光是认证周期就要花费3-5年,因此企业越早进入,先发优势也就越稳固。

舜宇也是如此。早在2004年,舜宇在做手机模组时,顺道切入了车载市场,自2012 年起就稳居车载镜头全球第一的宝座,目前市占率达34%,难度更大的ADAS镜头市占率已超50%。

“老大”的地位并不好当。一方面,激光雷达和车载摄像头到底谁是主流,目前行业内还在争论不休。另一方面,车载镜头这一新兴行业变得越来越热闹,舜宇车载光学总经理裘文伟在接受《华尔街见闻》采访时,就表示:

“原来做安防镜头和手机镜头的产商都积极地加入了进来,现在很多手机厂商都开始往汽车市场发力,部分手机产商开始转型做汽车摄像头和镜头,甚至造车。”

换言之,在车载镜头这一新型赛道,仍遵循厂商合力将市场做大的逻辑。

关于舜宇的未来,王文鉴曾讲述这样一个故事:那是二十世纪末,他去日本考察,听到日本光学提到的一个观点,让他看见了舜宇百年一遇的腾飞机遇。

“30年前,世界光学中心在德国;如今,世界光学中心已从德国转到日本;30年后的未来,世界光学中心将从日本转到中国。”

舜宇的崛起印证了这一点,中国镜头厂商正逐步走向世界光学舞台的中央,获得机遇尤为不易,但竞争环境也越发激烈。无论是智能手机,VR/AR,抑或是车载镜头,舜宇究竟有没有“赌对”,还需要用漫长的时间来回答。

参考资料:

浙商证券:《估值在历史低位,新客户开拓+潜望式续写成长,车载王者归来》

中信证券:《光学浪潮方兴未艾,3D、车载潜力无穷》

国金证券:《车载光学产业分析,智能化驱动高成长,转型Tier1打开长期空间》

远川研究所:《反击从镜头开始:一个制造业反内卷的典型样本》

亿欧网:《安卓手机镜头之王,靠苹果续命?》

陈博君:《中国光电之星:舜宇集团腾飞的奥秘》