泡泡玛特正在逐渐被年轻人抛弃。

“没办法一直爱下去。”90后女生希希此前几乎每周都要买一次泡泡玛特的盲盒,抽到心仪盲盒的惊喜感和娃娃本身的治愈性,都曾一度成为她生活中的“小确幸”。

“但当买盲盒的成瘾性开始反噬我的时候,这些娃娃不但不能治愈我,还会让我觉得现实似乎在变得更糟。”

成也盲盒,败也盲盒。同为90后,大楠退坑的原因则是“成不了瘾”,“盲盒和其他IP最大的不同是只具备造型感,但缺乏故事。虽然一直有新的系列推出,但仍然无法让我一直保持热情。”

与希希和大楠一样退坑的还有石头,而石头退坑的原因则是产品质量,“我爱的不是盲盒,是这些好看的娃娃,但当我发现泡泡玛特的娃娃瑕疵有点多,且我喜欢的IP已经收集得差不多时,我自然会转投其他潮玩品牌的怀抱。”

事实上,不止上述三位消费者,现如今,在微博、小红书等社交平台,对泡泡玛特或是对盲盒失去兴趣年轻人不在少数。他们或在社交平台“po”出自己的“退坑”笔记,或在二手交易平台低价出售曾令自己痴迷的盲盒。

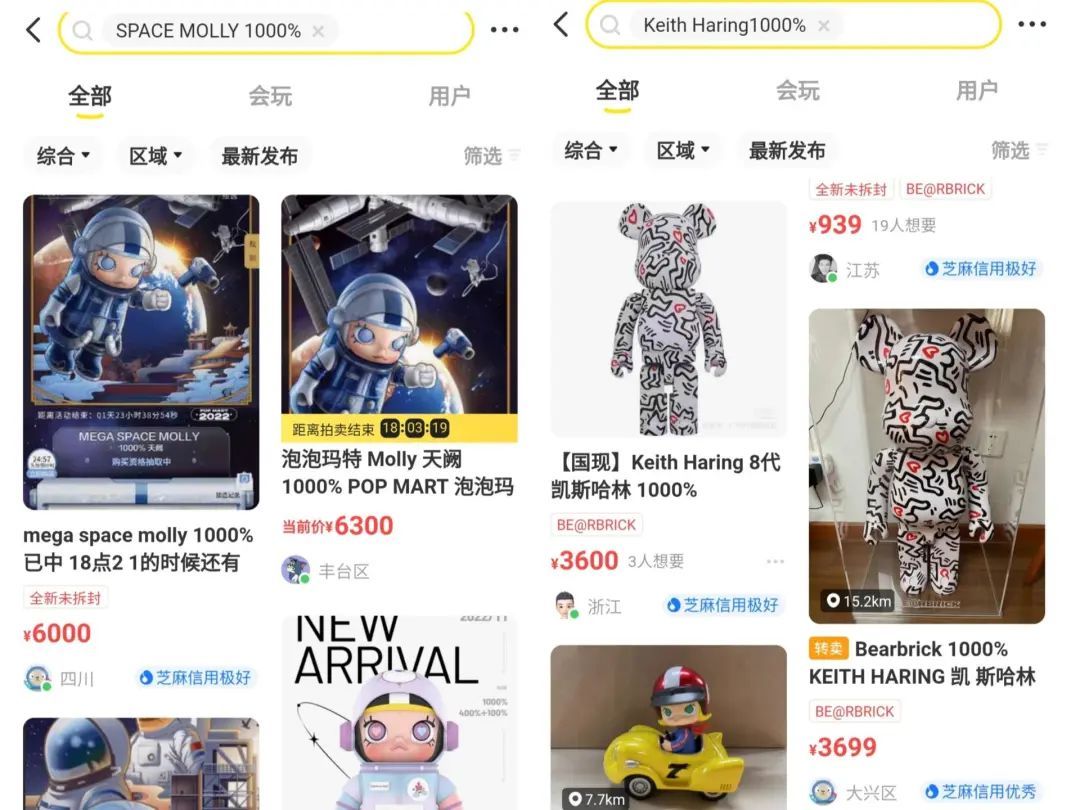

燃次元在二手闲置交易平台闲鱼上看到,曾被炒至万元的未拆封SPACE MOLLY 1000%,目前价格已经跌至6000元;另一款Keith Haring1000%规格的发售价为5999元,但如今不到5000元就能买到。

图/闲鱼上SPACE MOLLY 1000%和Keith Haring1000%售价(左、右)来源/燃次元截图

除此以外,还有挂出很久、价格折半却依旧无人问津的大众款;而热门款和大众款绑定销售更是成为常态。在小红书上超1万篇的“退坑”笔记里,燃次元发现,多位退坑者纷纷表示,“自己手里有几百个娃娃,20元都很难卖出。”

消费者对盲盒的冷却速度,似乎与他们当初疯狂迷恋盲盒时的热情一样,来得快,去得也快。

2018年,一时间成为年轻消费者心头好的盲盒爆火,而凭借盲盒模式出圈的泡泡玛特,借势营收大增,增速一度达到200%以上。两年后,泡泡玛特成功登陆资本市场,成为“盲盒第一股”。上市两个月后,泡泡玛特迎来了自己的高光时刻,股价涨至107.6港元/股,总市值近1500亿港元,一度被外界称为“印钞机”。

但近日泡泡玛特发布的未经审核的财报数据显示,高光时刻似乎开始褪色。财报显示,2022年第三季度较2021年第三季度整体收益同比下滑5-10%,其中中国大陆地区收益同比下10-15%。

二级市场的表现同样堪忧,股价已经从最高点,跌去近九成。截至11月2日港股收盘,泡泡玛特股价报收11.66港元/股,总市值仅剩160.97亿港元。

图/泡泡玛特股价走势,来源/老虎证券 燃次元截图

如果将时间维度拉长,不难发现,泡泡玛特的高增长实际上早已不复存在。

数据显示,2020年,泡泡玛特营收25.13亿元(人民币,以下未标注则同),较2019年的16.83亿元,增速为49.3%。但这一数字在2018年和2019年,分别是225.5%和227.2%。到了2021年,尽管同比78.7%的增速较上一年有大幅提升,但却在今年上半年首次出现了增收不增利的现象。

泡泡玛特截止今年6月30日的中期业绩报告显示,今年上半年实现营收23.59亿元,较2021年同期的17.72亿元增长33.1%;但净利润为3.33亿元,较2021年同期的净利润3.59亿元下降7.2%。

互联网分析师张书乐对燃次元表示,作为潮牌文创,泡泡玛特一直都在去盲盒化、去玩具化,即从潮流玩具晋级为潮流文化,这个过程中必然会有阵痛,也需要面对外部盲盒厂商竞争和盲盒整体市场增长乏力的情况。

“持续低迷的股价,并非资本市场对泡泡玛特彻底失去信心,而是在看泡泡玛特如何跳出盲盒模式,当然,资本的耐心也可能会在这个过程中被逐渐消磨。”张书乐进一步补充表示。

而为了让资本对自己重拾信心,泡泡玛特也在积极“自救”,一边不断提升上新速度,加速拓店,打通线上线下销售渠道;另一边,从开发大娃,到主题乐园,再到海外业务,努力寻找第二增长曲线。

但迫切想要摘掉盲盒标签的泡泡玛特,至少在当下还没能赢回资本的信心。而究竟哪条路才是泡泡玛特的出路?或许还需要等待市场和时间的验证。

01 退坑的年轻人

“新鲜劲儿过了。”

希希曾是盲盒的非理性玩家,并一度痴迷于盲盒带来的惊喜感,而有过“端箱”行为。但现在,已经恢复理性的希希,正在发愁挂在闲鱼的泡泡玛特盲盒什么时候能卖出去。

刚刚接触盲盒时,希希坚定地认为,自己会是一位理性玩家,直到“端箱”行为的出现,她才开始警觉起来。

所谓“端箱”,指的是为了获得“隐藏款”盲盒,玩家整箱购买的行为。

希希向燃次元介绍,“端箱”端的不是12个1盒的整箱,而是12个12个1盒的整箱,也就是144个盲盒,而端一次箱的价格,大概在八九千元钱,“当时我特别喜欢泡泡玛特的Dimoo系列,里面有好几款都长在了我的审美点上,也因此,势必要集齐全套我才觉得舒服。”

希希表示,此前为了集齐其他系列,自己也在B站和小红书等平台上看过不少分享视频,通过掂重量、捏盒子,以及从包装盒上的小孔打光等方法寻找来“隐藏款”。

“这也是为什么在泡泡玛特的零售店里,经常能看到晃盒子的年轻人。”希希直言,但Dimoo系列的款太多了,每个系列又都很好看。除此之外,还有联名款,“为了快速集齐不同款的盲盒,我最终还是没能忍住,冲动地端了箱。”

如愿集齐了心爱的系列,希希无比兴奋,但这份快乐却没能持续几天,就消失了,“我每个月的工资也就1万多元,基本端一次箱,生活费就都没了。”

为了尽快将钱“收”回来,希希决定将多余的盲盒挂上闲鱼,“但常规款的盲盒在闲鱼上并不出价,有些即使是半价都卖不出去,只能跟相对热门的款式捆绑出售。即便这样,我最终也只卖了3000多元。”希希表示,现在对盲盒的感情可以说已经相当冷淡了。

和希希一样新鲜感消退的还有大楠,不同的是,让大楠失去新鲜感的不是盲盒,而是已经没有故事的IP。

“大学毕业,我姐带我去上海旅行,那是我第一次看到日本超人气娃娃sunny angle,也是我第一次接触盲盒。”大楠回忆,当时自己买了两个,但并没有拆到自己最喜欢的那一款。

回到家后,大楠才发现原来这个娃娃在社交平台上火得一塌糊涂,但在她所在的三线城市,这款娃娃竟然连售卖渠道都没有,“当时就特别后悔没有在上海多买几个,不过好在后来找到了网店,最后终于拆到了自己喜欢的那一款。”

“但过了26岁,我对盲盒就突然不太感兴趣了。”在大楠看来,泡泡玛特的娃娃没有太多故事内涵,所以只能靠上新来吸引用户,“随着工作越来越忙,我没时间也没精力再持续关注,当然,如果碰到自己喜欢的款也会偶尔买一下,但不会那么执着了。”

大楠坦言,自己对盲盒娃娃或者盲盒品牌没有太多忠诚度可言,但对喜欢的IP却能持续购买。

“每次去迪士尼我都会买米奇和米妮的周边,其它品牌如果出和米奇或米妮相关的联名产品,我也会买。比如乐高出的米奇米妮的限定款,我也是第一时间入手。”

大楠介绍,自己是看着米奇米妮的动画片长大的,“米妮不是迪士尼的公主,但她是米奇唯一的公主。而且米奇与米妮的配音演员,就是在两人配音时相识相爱的。对我来说,它们是我童年的美好回忆,是美好爱情的象征,而不仅仅只是两个漂亮的玩偶。”

图/石头收集的部分泡泡玛特盲盒,来源/石头供图

与希希和大楠享受拆盲盒的乐趣不同,石头爱上盲盒的原因,更多是因为对平价潮玩的热爱,而非盲盒这种模式。但最终,却被被泡泡玛特的品控和售后劝退了。

“泡泡玛特的Pucky系列是我入坑盲盒的首个系列,刚入圈那会儿特别‘上头’,只要这个系列上新我必去‘蹲’。如果碰上限量发售,我就会在全网找,通过各种途径也要买到手。”

但时间一长,石头发现,Pucky的一些产品,即使被称为新款但“更新”的地方并不多,“新旧款之间的差异越来越小,我也就没有了想入手的冲动。更重要的是,我发现泡泡玛特的品控很差,而且退换货也很费劲。”

石头介绍,自己曾经买到过有瑕疵的娃娃,如果是配件有问题,尚且还能换,但如果有瑕疵的是娃娃本身,想换新基本无望。

随着入圈时间越来越长,石头接触到越来越多的潮玩品牌和售卖渠道,“虽然有些产品的价格比泡泡玛特贵一点,但质量好得多,且所见即所得。因为本来让我上头的就不是抽盲盒的感觉,而是产品的质量的和娃娃的颜值。”

02 泡泡玛特“失速”

为了持续留住消费者的热情,泡泡玛特开始加快IP推新的速度。

中信证券在《泡泡玛特2022年一季度经营业绩点评》中提到,2022年Q1,泡泡玛特上新速度同比显著加快,据其追踪统计,一季度,泡泡玛特推出24个盲盒系列、12款非盲盒手办、3款1000%Mega系列、9个潮玩衍生品系列和4次IP对外联名。

齐伟是北京一家泡泡玛特门店的店长,其对燃次元表示,线下门店以前一周大概能上新一款产品,但现在平均一周能上新2-3款,“以前新款主要围绕Molly等几个头部IP,现在给了更多新设计师机会,一般是新老系列搭配上新。”

上新速度的提升是否如泡泡玛特所愿,激起了消费者的购买欲望?对此,齐伟直言,“效果不太明显。”

“从消费者的购买反馈来看,被关注和购买的更多的还是Molly和Dimoo等头部IP的新款。除此之外,上新频率过快反而稀释了产品的稀缺性。”齐伟告诉燃次元,此前经典IP上新速度慢且限量发售,没买到的消费者会经常到店或发微信询问,但如今,在供给更充足的情况下,消费者反而没有那么“上头”了。

不过,从IP的营收贡献看,泡泡玛特依靠单一IP贡献半壁江山以上收入的情况得以改善,正逐渐摆脱 “Molly依赖症”。目前,泡泡玛特已经从最初的Molly、Pucky,扩展到了Molly、SKULLPANDA、Dimoo、Bunny、小甜豆、The Monsters、Pucky 7大形象IP。

2021年年报显示,报告期内,泡泡玛特共有7大IP的收入过亿。其中Molly依然贡献了最大份额的营收,达到7.05亿元,收入占比为15.7%;Dimoo实现营收5.67亿元,收入占比为12.6%;SKULLPANDA实现营收5.95亿元,占比为13.3%。

泡泡玛特创始人王宁在其2021年财报业绩说明会上称,“我们总体的策略依然是头部IP策略,不是非要强调IP数量,更多是头部IP质量。”

但燃次元发现,和Bunny、SKULLPANDA等新IP的营收快速增长相比,最吸金IPMolly的营收增速出现下滑波动,Pucky营收更是在2021年出现负增长。

对此,张书乐对分析道,纯粹盲盒制造的IP,整体除了造型外,都过于“纸片人”,缺少故事,加上真正深入人心的IP,是需要有漫画、动画、游戏乃至手办等一系列产品线配合,用一个又一个故事来让IP具有真正人设,如当年的变形金刚动画片,就是为了推广玩具而生,最终形成了巨大的IP效应。

“显然,泡泡玛特还没达成这种蝶变,大量制造IP玩具,尽管数量大,故事却相对单薄,很难形成真正的超级IP。”

正如张书乐所言,泡泡玛特推出了诸多新产品,有的成为新爆款,有的陷入滞销困境,这也给泡泡玛特带来了不小的库存压力。

财报显示,今年上半年,泡泡玛特库存周转天数已经达到160天。而在2021年年底,还是128天。如果再往前的2019年,其存货周转天数仅有46天。此外,今年上半年,泡泡玛特存货货值已经增长至9.57亿元。

与此同时,受疫情影响,三季度,泡泡玛特零售店业务也受到了一定程度的冲击,不少核心城市零售店频繁闭店,导致零售店业绩略有下滑。

具体而言,今年三季度,泡泡玛特大陆地区各渠道收益较2021年三季度相比,零售店同比下滑0-5%、机器人商店同比下滑25-30%、泡泡玛特抽盒机同比下滑25-30%。

齐伟对燃次元直言,今年进店人数明显减少,和去年相比,下降了近一半,“一方面是受疫情影响,整个商场的人流量都有减少。除此之外,年轻消费者的消费理念有所变化,消费能力也有所下降,所以进店购买盲盒的人自然少了很多。”

齐伟补充道,但另一方面,也是更主要的因素,即消费者对盲盒的新鲜感正在下降,“潮玩盲盒早就不是什么新概念了,仅我们同一商场内同类型的店就有3家,市场竞争越来越激烈。”

正如齐伟所言,今年上半年,面临首次增收不增利的状况,泡泡玛特给出的解释是疫情因素。但实际上,在疫情之前,整个潮玩市场就已经处于高度竞争的状态。企查查数据显示,我国现存潮玩相关企业5380家。今年上半年,我国新增潮玩相关企业1661家,同比增长138.31%。

除此之外,泡泡玛特品控不严、售后不佳以及霸王条款也长期受到消费者诟病。

内忧外患之下,泡泡玛特正在失速下滑。

03 泡泡玛特自救

面对业绩增速放缓,泡泡玛特也在积极寻找第二增长曲线。

实际上,在泡泡玛特上市前后,王宁就曾多次强调,泡泡玛特不是一家盲盒公司,而是一家基于IP的潮玩公司。

但泡泡玛特在众多消费者心中,“只有盲盒”的印象根深蒂固。

于是,急于撕掉盲盒标签的泡泡玛特在2021年推出了高端潮玩产品线“MEGA珍藏系列”。到了2022年,MEGA珍藏系列已经跳出了MOLLY这一单个IP,包括SKULLPANDA、DIMOO在内的多个头部IP均推出了首款MEGA珍藏系列。

财报显示,今年上半年,泡泡玛特高端产品线MEGA珍藏系列实现收入1.93亿元。尽管已经超过该系列在2021年的全年收入,但放在泡泡玛特2022年上半年23.59亿元的总营收中,似乎离扛起营收快速增长的重担还有很长距离。

与此同时,进军主题乐园也是泡泡玛特撕掉盲盒标签的另一种尝试。

王宁曾提到,泡泡玛特是国内最有可能成为迪士尼的公司,而泡泡玛特对标迪士尼最直接的动作,就是打造主题乐园。

2021年8月,北京泡泡玛特乐园管理有限公司成立,经营范围含城市公园管理、游乐园、票务代理等。同年9月,泡泡玛特在北京环球影城开设首家全球概念店。2022年1月初,又与北京朝阳公园达成合作,打造首个线下乐园。

然而主题乐园作为资金投入大、回报周期长的重资产项目,不仅对泡泡玛特的持续盈利能力、融资能力和运营成本提出了考验,更考验其IP打造能力。

张书乐分析指出,主题公园不是破局点,而是泡泡玛特想要赋能IP的打法之一。包括此前进入艺术展将泡泡玛特IP和艺术品结合,其目的都是要将潮玩的档次从玩具变成有文化价值的工艺品甚至收藏品,让其产品从潮流玩具变成潮流文化。

换言之,从玩具变成文化,才是泡泡玛特的破局点,主题公园等只是表现方式罢了。

国内动作频频的同时,泡泡玛特在海外市场也没有闲着。此前,泡泡玛特副总裁、泡泡玛特国际业务总裁文德一将2022年定义为“潮玩出海元年”,并提到,“在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。”

实际上,早在2018年,泡泡玛特就已开始拓展海外市场,推广品牌和潮玩文化。从2021年下半年开始,泡泡玛特的出海计划开始加速。2021年10月,泡泡玛特亮相迪拜世博会;同月,参展伦敦MCM动漫展;11月,又亮相了美国DesignerCon潮流艺术盛会。

今年以来,泡泡玛特欧洲首店、大洋洲首店、美国快闪店相继开业。泡泡玛特管理层在今年上半年财报交流会上透露,目前泡泡玛特国外已开业门店有26家,其中12家是固定的长期门店,14家是租期为一年左右的快闪店;预计到今年年底,泡泡玛特国外门店将开到42家。

张书乐认为,海外拓展也是一种探索新市场的打法。在盲盒经济在国内已逐渐降温的情况下,泡泡玛特想要快速完成从潮流玩具到潮流文化的变身,还需要时间。但其在海外市场推动盲盒玩法以争取更长的窗口期和更多的利润为变革输血,则是一个快捷有效的路径。

但与此同时,张书乐也直言,“出海可以扩大消费者的数量,用数量来减轻库存压力,延长自己的红利窗口时间,虽是救急的办法,但却不足以救市。”

正如张书乐所言,出海对于泡泡玛特而言或是“远水难解近渴”。毕竟,在国内市场尚有诸多问题亟待解决。

零售电商行业专家、百联咨询创始人庄帅表示,目前泡泡玛特存在的问题主要包括IP创新迭代亟待提升;盲盒销售形式占比依旧较高;品控问题,包括服务质量和用户体验,以及如何平衡线上线下发展等。

此外,庄帅表示,泡泡玛特对标迪士尼的战略,涉及问题和困难也较多。在战略上如何更稳健,在风险控制上如何更加合理科学,以及此战略下带来的管理、资金规模和人才等各个方面的挑战,都是泡泡玛特需要去解决的问题。

参考资料:

《营收增七成的泡泡玛特,资本却不买账》,来源:猎云网。

*文中希希、大楠、石头、齐伟均为化名。