来源:雪豹财经社(ID:xuebaocaijingshe)作者:李欣彤

医美“三剑客”的美丽陷阱。

风口来得快去得也快,曾在聚光灯下备受追捧的“医美”,掉进了意想不到的美丽陷阱。今年双十一期间,新氧平台上的热销榜中,光子嫩肤M22成为嫩肤品类销量最高的产品,以玻尿酸为主要成分的水光针却逐渐走下神坛。

自2019年底陆续上市以来,华熙生物、爱美客和昊海生科备受资本青睐,一度风头无两。华熙生物成为C端知名度最高的玻尿酸企业,从原料、医美针剂到护肤品,覆盖全产业链。爱美客的市盈率曾高达281倍,在A股千亿市值阵营里排名第一。昊海生科的股价也在上市后的一年内翻了6倍。

被视为“美容神器”的玻尿酸,曾是备受市场追捧的对象。小红书中有关玻尿酸的笔记接近60万篇,微博上玻尿酸的话题阅读量超过5亿。但质疑声也纷至沓来,有人将其视为“女人的茅台”,就有人把它看作收割韭菜的镰刀。

2021年7月开始,3家公司的股价在攀到顶峰后大幅回撤。如今,爱美客股价较高点已经腰斩,华熙生物市值蒸发近千亿元,昊海生科股价下跌逾70%。

医美产业的高速增长和国产玻尿酸企业的光环,将医美“三剑客”捧上神坛。如今,面对行业整体遇冷和进口产品的“反攻”,走下坡路的“三剑客”能否重回巅峰?

01、 “三剑客” 跌跌不休,玻尿酸降温了

曾让资本市场狂欢的医美热潮,正悄然退去。“去年年底,上海黄浦区新开了一家1000多平方米的医美诊所,即便是在今年暑期的旺季,每个月的亏损额也高达100万元。”一位不愿透露姓名的新氧员工告诉雪豹财经社,她的朋友圈诊所低价转让的信息明显增多。

过去行走在灰色地带的医美诊所,如今面临着严峻的生存考验。北京的凯润婷曾是美团上各项排名靠前的医美机构,去年年中突然“爆雷”。“咨询师说只是小纠纷,下半年会重新在新址开业,但都是骗局,现在已经完全联系不上人了。”一位医美消费者告诉雪豹财经社,她在凯润婷还有十余万元的储值卡未消耗。

据企查查统计,今年上半年,全国共有410家医美企业倒闭注销,同比增长19.2%,下半年倒闭潮加速袭来,7月1日至10月25日,又有401家医美机构注销。一位医美产业分析师告诉雪豹财经社:“下游医疗美容诊所的日益合规和迅速出清,影响会传导到整个医美板块。”

在此背景下,高度依赖下游医美渠道的玻尿酸率先绷不住了。2021年6月至今,A股医疗美容板块从最高的2194点下跌到1555点,最低时只有1393点,下挫幅度超三成。与去年7月的高峰相比,截至今年10月31日收盘,爱美客、华熙生物、昊海生科的股价跌幅分别达到50.02%、66.07%和71.90%,跌至421元、105.99元和78.9元。

风光时簇拥而来的资本也纷纷逃离。财报显示,从2020年末到2021年末,持仓华熙生物的机构数量从117家降至18家,占总股本的比例也从12.69%下降到了5.16%。

曾备受追捧的医美“三剑客”跌跌不休,既是与医美板块共振的结果,也是因为其基本面悄然发生了变化。

华熙生物的主营业务是玻尿酸原料和成品。2022年上半年,公司整体营收29.35亿元,同比增速超过50%,但在报告期内,玻尿酸原料业务同比增长10.97%至4.61亿元,增速与去年的近30%相比明显放缓;皮肤类医疗产品收入同比下滑5.37%至2.08亿元。两者加起来,营收贡献占比不足23%。

爱美客的主营业务是玻尿酸相关的医美类针剂产品。今年上半年,爱美客实现营收8.849亿元、净利润5.91亿元,分别同比增长39.7%和38.9%。与去年超过100%的同比增幅相比,爱美客业绩增速明显下滑。

业务线更复杂的昊海生科则陷入了增收不增利的困局,今年上半年营收同比增长13.69%,但归母净利润同比下降69.25%。上半年,昊海生科的玻尿酸业务营收同比下降0.2%。

医美热潮退去,市场情绪低迷,公司基本面悄然生变,支撑“三剑客”高增长的逻辑失效了吗?

02、重营销、轻研发,挤不进中高端市场

支撑医美“三剑客”受资本热捧、获得高估值的逻辑,是国内玻尿酸市场的快速增长,以及国产品牌快速放量渗透市场。

据弗若斯特沙利文报告,中国已成为世界第三大医疗美容市场,2016-2020年,中国医疗美容类玻尿酸终端产品的市场规模复合增长率超过25%;2020-2025年,预计复合增长率将降至20.6%。

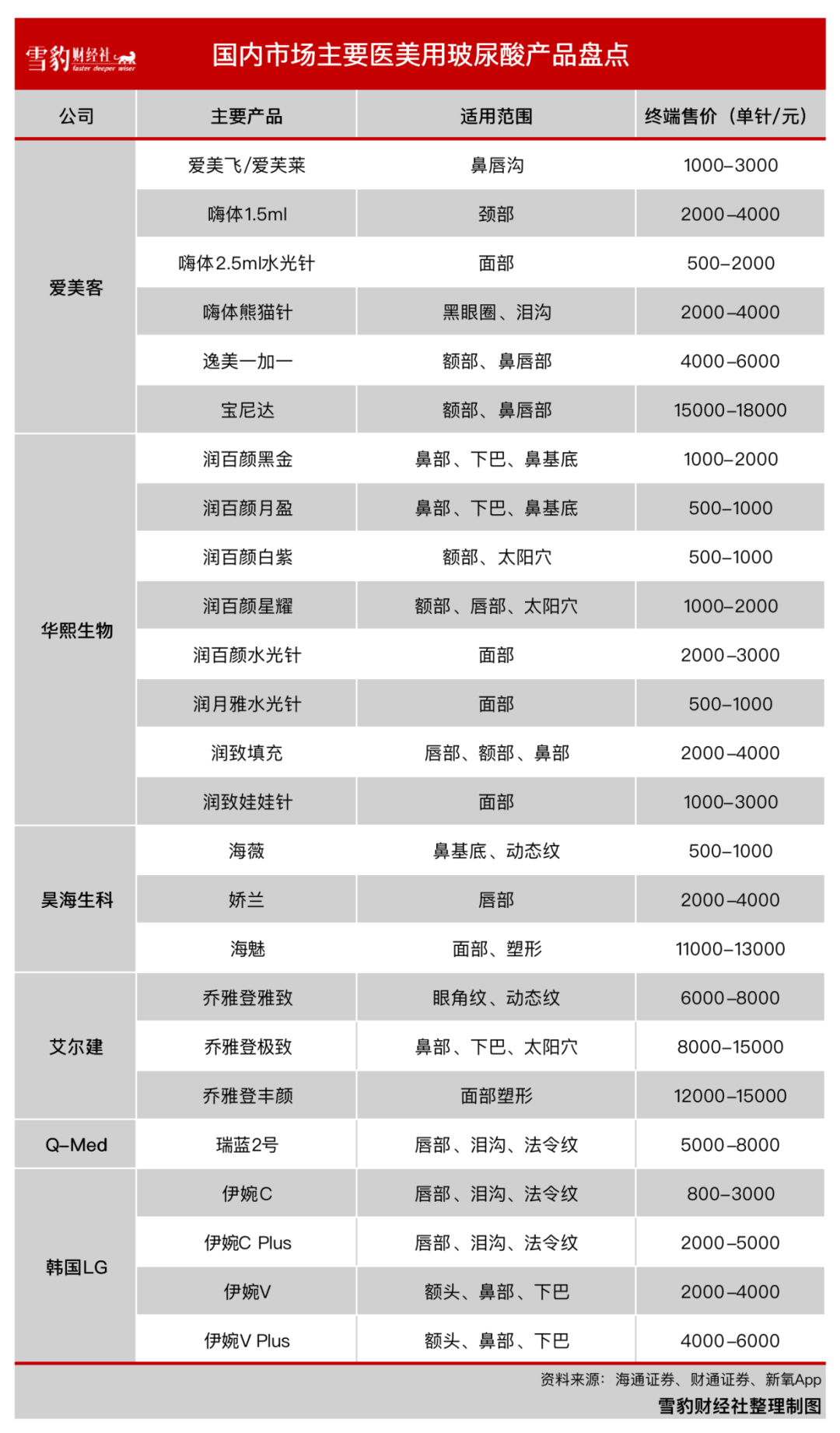

但在很长一段时间里,中国医美市场主要依赖进口玻尿酸产品。直到2009年,爱美客旗下的“逸美”成为第一款正规的国产玻尿酸产品,才打破这一被动局面。2017-2019年,3家公司的玻尿酸毛利率均维持在90%左右。

但国产品牌玻尿酸快速渗透市场的愿景没能实现。据弗若斯特沙利文数据,2017-2018年,中国医疗玻尿酸终端市场销售额排名前四的企业分别为韩国LG Life、美国艾尔建、瑞典Q-Med AB和韩国艾莉薇,共占据超过70%的市场份额。到2019年时,国产品牌市场份额有所增长,但排名前三的本土企业,三剑客加起来的市场份额依旧不足30%。

事实上,玻尿酸市场近年来逐渐呈“哑铃型”态势发展——外资品牌牢牢掌握高端市场,国产品牌只能在低端市场厮杀,而且竞争环境日益残酷。

2019年,仅17家公司在国内取得玻尿酸的医疗器械注册证书,其中7家为本土企业。近两年,越来越多企业通过自研、代理、并购等方式,争相涌入玻尿酸赛道。截至2022年上半年,已有超过60款玻尿酸注射剂产品获批。

“在公立医院,爱美客的嗨体水光2.5ml一针的价格高达2000元,但如果通过团购平台购买,同样的针剂在北京私立连锁医美机构还不到400元。润百颜水光针的秒杀价格已经降到了300多元。”每年至少花10万元在医美上的子文告诉雪豹财经社,今年各大平台的玻尿酸价格明显下降。

嗨体是爱美客旗下的拳头产品,2017年1月正式上市后迅速打开市场。2020年和2021年,爱美客以嗨体为主的溶液注射类产品收入增速分别达到82.85%、133.84%,到今年上半年已降至35.12%。此类型产品为爱美客贡献了超七成营收。

昊海生科在医美领域的主力产品是“海薇”玻尿酸,终端价格在500-1000元之间。受竞品冲击影响,昊海生科在2021年主动下调了这款产品的价格。今年一季度,昊海生科的3款医药级玻尿酸产品合计实现营收1.19亿元,与去年同期基本持平,但降价导致公司毛利率快速下滑。

低价市场的厮杀,也正在挤压华熙生物的毛利率。2019年,该公司玻尿酸医疗终端产品的平均毛利率为86.67%,今年上半年降至81.93%。

如果用手机市场作类比,被贴上低端标签的“三剑客”就像“米OV”(小米、OPPO、vivo),稳坐头把交椅的艾尔建则是苹果。国盛证券的一份研报显示,在2021年的国内玻尿酸市场中,爱美客销量占比达到40%,但销售额占比只有21.3%;艾尔建则以5%的销量占比,贡献了近25%的销售额。

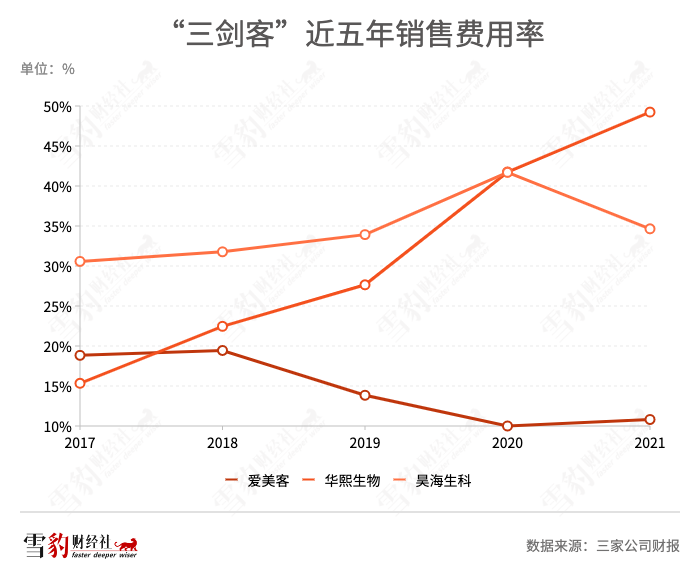

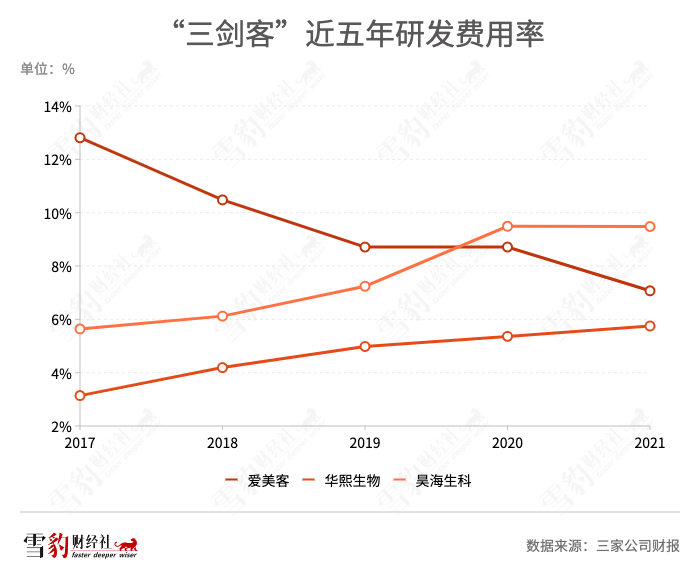

国产品牌难以挤进中高端市场,既是因为外资品牌早早占据了消费者心智,也是由于自身重营销、轻研发的模式。

近5年,华熙生物和昊海生科的销售费用率呈上升趋势,2021年销售费用占收入比重分别达到近50%和34.65%。与之形成鲜明对比的是,同一时期,两家公司的研发费用率分别为不足6%和10%,爱美客则为7%。

国产品牌也在为向上冲击付出努力,爱美客推出高端产品宝尼达,对标艾尔建的乔雅登极致系列,主要用于隆鼻手术,但市场并不买单。

“宝尼达终端售价1.68万元一支,两年时间一共打6次,一次性付清的话一共7.5万元,效果能维持5~8年。乔雅登极致系列1.58万元,只需要打一针,效果维持2年时间。”一位医美机构咨询师告诉雪豹财经社,虽然公司要求销售主推宝尼达,但很多客户还是会选择乔雅登,一是冲着国际大品牌,二是一次性消费总价不高,客户更容易掏钱。

“重营销、轻研发”的模式让国产品牌长期处于追随者的下位,迟迟挤不进高端市场的“三剑客”,该何去何从?

03、告别“躺赚”,青黄不接的是阵痛期

蓝海市场泛红,过去靠资质壁垒铸就的城墙逐渐被荡平,业绩承压的玻尿酸“三剑客”试图寻找新的破局点。

2015年,华熙生物开始进军功能性护肤市场,最早开启多元化经营。到2020年,该业务线收入已超过玻尿酸原料和医疗终端业务收入的总和。但从玻尿酸到功能性护肤市场,华熙生物就像从泛红的海域跳到深红的海域。

功能性护肤品赛道的竞争更加激烈,为广铺新品、大力营销,2019-2021年,华熙生物的销售费用分别为5.21亿元、10.99亿元和24.36亿元,每年都以翻倍的速度增长。2022年上半年,该公司销售费用同比增长54.68%至13.87亿元。

不久前,李佳琦回归淘宝,华熙生物旗下的高端功能性护肤品牌夸迪第一时间冲进直播间,宣布今年双11期间会有空前的折扣力度。安信证券在一份报告中称:“华熙生物与超级头部主播合作的销售费用投放较大,GMV高增背景下利润水平承压。但如果超头主播投放停止,GMV又可能出现下滑。”

此外,华熙生物还陆续推出了玻尿酸水品牌水肌泉、护发和母婴产品,以及玻尿酸高端宠物粮,但被市场质疑是“智商税”。

昊海生科和爱美客则在稳住大本营的同时,尝试开拓新的医美业务线。

去年2月,昊海生科斥资2.05亿元,获得激光医疗设备厂商欧华美科63.64%的股权,将业务拓展至射频及激光美容领域。今年上半年,欧美华科旗下射频与激光设备产品创收1.44亿元,贡献了昊海生科医美板块44%的收入。

光电器械被认为是医美领域的又一新风口。比如今年冲刺上市的热玛吉设备厂商Solta Medical Corporation,靠一款产品年营收超过2亿美元。但和玻尿酸市场类似,外资品牌已占据国内主流市场,国产品牌的技术短时间内难以赶上,只能布局中低端市场。

此外,光电设备的毛利率也远低于针剂类产品。已上市的光电仪器厂商奇致激光和复瑞医疗科技,毛利率均徘徊在55%左右。昊海生科在半年报中表示,与欧华美科并表,拉低了集团整体约3.02%的毛利率。

爱美客则从去年开始加码肉毒素赛道,先是以34亿元买下了韩国肉毒素公司,又对韩国医美公司Huons Bio进行增资,合作研发并引进肉毒素产品。

据《新氧医美行业白皮书》,2019年,最受消费者欢迎的非手术类医美项目中,肉毒素占比32.67%,仅次于玻尿酸的66.59%。2021年,肉毒素的占比增至52.9%,玻尿酸占比降至43%。

肉毒素市场潜力巨大,但想吞下这块蛋糕并不容易。“国内公司大多以代理的方式直接切入肉毒素赛道,进入临床试验阶段,但同样需要NMPA (注:National Medical Products Administration,国家药品监督管理局)审批,通常审批时间需要5年以上。”上述分析师告诉雪豹财经社,爱美客与韩国Huons的合作,前者主要负责在国内开展临床试验,并向NMPA申请批证。双方合作始于2018年,旗下肉毒素产品Hutox上市预计在2024年,到2025年才能开始大规模商业化。

群敌环伺,对爱美客而言,能否成功打造出下一个爆款产品至关重要。

主营业务遇挫,新的破局点还未成长为有力的第二增长曲线,“三剑客”躺赚的时代告一段落。过惯了好日子,它们能否扛过这段青黄不接的阵痛期?