来源:斑马消费(ID:banmaxiaofei) 作者:杨伟

贵州茅台与五粮液身后,谁是白酒行业真正的老三?

早年行业内有“茅五剑”的说法,剑南春相对没落之后,取而代之的是流行了很多年的“茅五洋”。

但是,在上一轮白酒周期的弯道超车中,洋河左右失据,地位渐失稳固。“白酒老三是谁”的问题再次甚嚣尘上。

洋河、泸州老窖和山西汾酒伯仲难分,它们构成了次顶级白酒阵营的主体,上追茅台、五粮液,下压二线高端白酒。

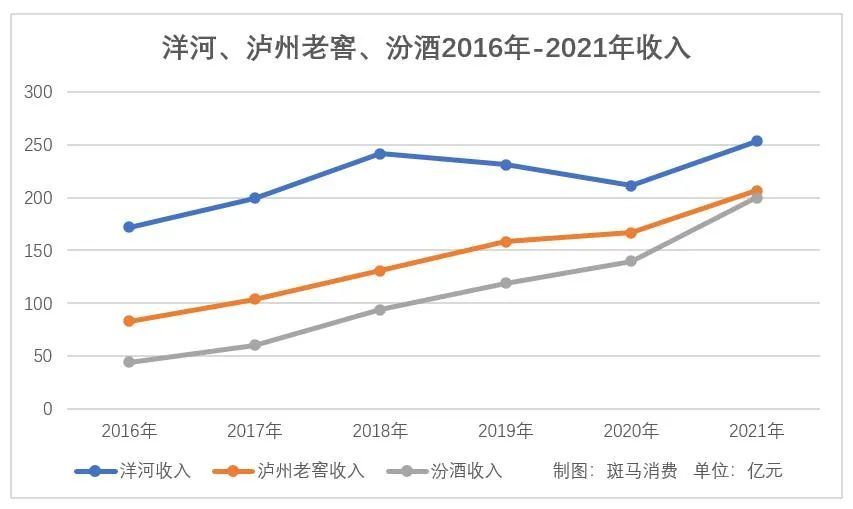

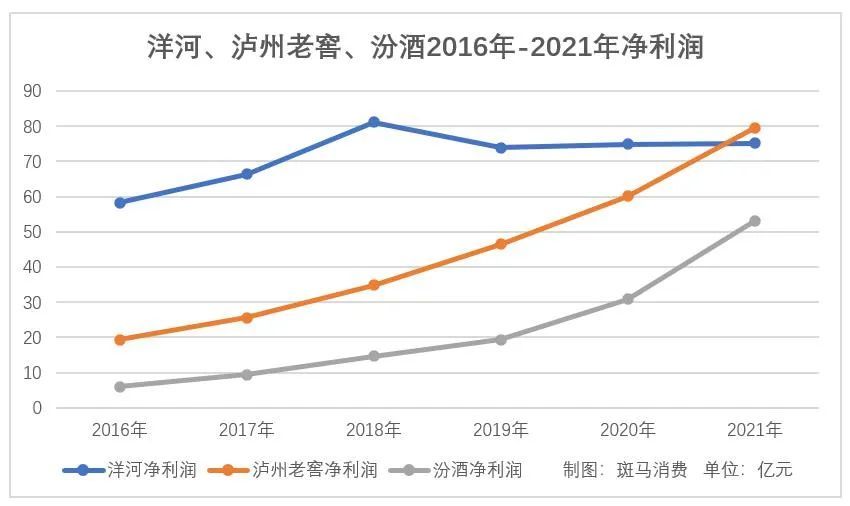

早年,洋河股份通过整合苏酒资源成为行业老三时,泸州老窖和山西汾酒尚不可与其同日而语。2016年,洋河股份的营业收入是泸州老窖的两倍、山西汾酒的四倍,净利润相当于3个泸州老窖、10个山西汾酒。

近年,洋河股份白酒和投资业务双双失利,泸州老窖稳扎稳打,山西汾酒南征大获全胜。这才几年时间,三家的差距已经大幅缩小,2021年泸州老窖的业绩短暂超越洋河股份,今年前三季度,山西汾酒的营业收入又稳定超过泸州老窖。

山西汾酒能否保持惊人增速,超泸追洋?泸州老窖如何应对?洋河股份能否成功守擂?

“洋泸汾”的排序稳定多年,近年频繁被改写,你追我赶中,这场战略博弈的关键点有哪些?

渠道探索,各显神通

洋河股份成为白酒老三,因为它在那个时期拥有了天时、地利与人和。

背靠包邮区广阔的消费市场,整合江苏白酒资源,让它成为中国白酒行业中,唯一拥有洋河、双沟两大中国名酒、两个中华老字号、六枚中国驰名商标的白酒企业。

但是,这样一家品牌力与产品力兼具的酒业龙头,此前多年居然只能算是一家区域性的酒企。

2018年及之前,洋河股份在江苏省内的销售额,一直高于省外市场。这种情况,直到2019年-2020年公司省内市场收入下降,才发生逆转。

这种定位,决定了洋河与茅台、五粮液的差距,也给挑战者留下了空间。

与之相对,山西汾酒这几年业绩增速惊人,2019年-2021年年均复合增长率超过65%,今年前三季度继续同比增长45.70%,主要得益于南方市场的成功。

近年,汾酒将南方市场培育为增长点,剑指长三角、珠三角,重点布局江、浙、沪、皖、粤。2021年,公司南方市场各区销售平均增幅高达 60%以上。当年,省外市场收入同比增长49.48%。

汾酒这几年依靠大规模的市场投入开拓南方市场,渠道甫一稳定,公司即在今年上半年开始削减广告宣传等费用,谋求更高的盈利水平。

接下来的问题是,下一步山西汾酒到哪里去寻找这种战略级的增量市场?

泸州老窖的渠道探索,或许更具借鉴价值。公司经销商数量减少,转而培育以电商、直播带货为主的新兴渠道。在交了不少学费后,新兴渠道终于在今年上半年迎来转机,收入同比增长33.88%,高于传统渠道,毛利率提升了4.46%个百分点,而传统渠道下滑了0.08个百分点。

寻找新的增长点

泸州老窖的新故事是拥抱互联网,山西汾酒以南方市场为先手,以配制酒竹叶青为后手,洋河股份则把希望寄托在了并购上。

近年,白酒行业的分化在加剧,规模以上企业数量下降,产销量几无增长,但行业整体收入小增、利润大涨。

两极分化背景下,行业并购提速:头部企业有余力开展收购,继续扩充自己的实力,挖深护城河;而腰尾部玩家,因为经营困难,且预期不明,选择落袋为安。近期华润啤酒斥资123亿元控股金沙酒业,就是最典型的重大案例。

洋河股份是靠并购做大的酒企,因此,相较于泸州老窖和山西汾酒,它更喜欢动用资本利器。

2013年收购湖北梨花村,2014年南下湖南、北上黑龙江,相继收购宁乡汨罗春和宾州酿酒厂,2016年深入茅台腹地,以1.93亿元拿下贵州贵酒,后又增资7.5亿元。

2018年,洋河股份通过集中竞价,夺得智利葡萄酒商VSPT 12.50%股权,成为其重要股东。

资本运作的效果如何?反正,收购的那几家白酒品牌,在洋河财报中并无太大存在感。通过VSPT锁定海外产品资源的红酒业务,2017年销量5212.34吨,2021年降至2654.55吨,收入从2.85亿元下降至1.98亿元。

主力白酒业务疲软,多元化红酒业务拖累,还有公司旗下那颇为神秘的其他业务板块,合力导致了洋河股份近年的主营业务困顿,这才让稳健的泸州老窖和生猛的山西汾酒找到了追赶的机会。

理财拖累洋河股份

白酒企业能挣钱,大多采取“先款后货”的模式,也都相当有钱。19家白酒上市公司,整体毛利率多在70%-80%,净利率40%上下,整体留存的货币资金高达数千亿元。

截至2022年9月底,洋河股份、山西汾酒、泸州老窖的货币资金余额分别为188.78亿元、41.32亿元、136.84亿元。

在考虑“钱生钱”这件事情上,白酒企业们大多比较保守,以理财为主。山西汾酒就明确表示,公司投资的银行理财产品,交易对方的信用评级须高于或与公司相同。

本来,洋河股份理财资金的主要投向也是银行等稳妥渠道,虽然收益较低,但保本无忧。

2016年之后,公司持续加大理财资金投入,当年委托理财累计投入超过300亿元。其后,公司陆续调减理财资金数额,但风格突变,开始追求高风险、高收益的信托理财。2019年,公司信托理财投入首过百亿,超过银行理财的额度。

梳理后发现,洋河股份信托理财的资金,大多投入到了房地产行业,其中就包括恒大、宝能等激进房企。

在地产行业的顺周期,公司通过信托间接攫取了中国楼市发展的红利。2016年-2020年获取的投资收益分别为5.47亿元、6.24亿元、9.18亿元、8.51亿元、12.07亿元。特别是2020年,公司扣非净利润下滑,所幸投资收益稳住了业绩。

2021年开始,地产行业风云突变,洋河股份购买的信托产品延期兑付,公司开始计提减值,在一定程度上影响了公司业绩。

地产行业的逆周期并未完全结束,接下来是否有新的状况出现,从而成为洋河股份提振自我的拦路虎?

背靠大树好乘凉

2018年初,华润参与山西汾酒混改,受让公司11.45%的股份,成为仅次于山西国资的第二大股东。之后,汾酒的业绩增长就如坐上了火箭一般。

你很难去详细界定这两者之间的关系,但是,结果已经实实在在地出现了。

要知道,华润作为四大央企之一,在快消、零售等领域拥有得天独厚的战略资源,比如中国头部商超之一的华润万家,其强势区域与山西汾酒的南方市场诸多重合。

所以,对华润参与金种子酒混改、华润啤酒收购金沙酒业的结果,大家基本不用持怀疑态度。雪花啤酒、怡宝饮料等一系列成功案例,都说明了华润的产业运营能力。也许要不了多少年,华润应该就能像早年改造啤酒行业一样,在白酒行业掀起血雨腥风。

在华润对白酒行业的押注中,山西汾酒应该能享受部分红利。

泸州老窖的实际控制人,实力同样强劲。老窖集团背后的泸州国资,控制的上市公司包括兴泸水务、鸿利智汇、泸天化、华西证券、泸州银行。但是,这庞大的资产体系,给泸州老窖白酒业务的助力其实很有限。

洋河股份,则缺乏这种强有力的内外部环境。公司发起人之一综艺投资,不仅清空了洋河的股份,背后的南通首富昝圣达,还挖走了公司副总裁朱伟,二人联手先后拿下贵州醇、湖北枝江酒业等多家中型酒厂,综艺系已经成长为白酒行业不可小觑的一股势力。也许要不了多少年,它就会成为洋河的竞争对手之一。