睿兽分析每季度整理最值得关注的热门CVC投融资事件,并提供CVC投融资市场分析,帮助大家及时了解大公司投资动向。

CVC投融资季报

睿兽分析每季度整理最值得关注的热门CVC投融资事件,并提供CVC投融资市场分析,帮助大家及时了解大公司投资动向。

2022年第三季度中国CVC投融资市场概览

睿兽分析数据显示,2022年第三季度国内CVC机构参与的股权投资事件共253个,比上季度增加3.3%,比去年同期减少56.9%,占本季度投资事件总数的20.4%。涉及已披露总金额为501.55亿元人民币,比上季度减少18.5%,比去年同期减少65.8%,占本季度投资事件总金额的31.3%。

行业分布中,智能制造、医疗健康和企业服务成为本季度最受国内CVC机构青睐的三大行业,其中智能制造以50个投资事件成为第三季度最热门行业,占比19.3%;区域分布中,广东(50个)以CVC投资事件数量最多排在首位,上海(41个)、北京(37个)分别位居第二、三位;阶段分布上,早期(171个)、成长期(63个)、后期(19个)。

2022年第三季度,投资活跃的CVC机构主要为:腾讯投资(13个)、联想创投(12个)、尚颀资本(10个)、Animoca Brands(8个)、中芯聚源(8个)。

2022年第三季度,国内CVC机构参与的大额融资事件新增15个,占全球大额融资事件总数的31.9%;参与投资的独角兽企业新增14家,占全球新增独角兽企业总数的29.2%。

2022年第三季度,156家中国企业完成IPO,其中受CVC机构支持的企业数量为39家,CVC渗透率为25%。

2022年第三季度,国内CVC机构参与的并购事件共33个,比上月增加6.5%,比去年同期增加6.5%。其中境内并购事件29个,跨境并购事件4个。已披露交易总金额为149.87亿元,比上季度减少32.8%,比去年同期减少56.5%。

国内CVC投融资概况

投资整体情况

睿兽分析数据显示,第三季度国内CVC机构参与的股权投资事件共253个,比上季度增加3.3%,比去年同期减少56.9%,占本季度投资事件总数的20.4%。涉及已披露总金额为501.55亿元人民币,比上季度减少18.5%,比去年同期减少65.8%,占本季度投资事件总金额的31.3%。

行业分布

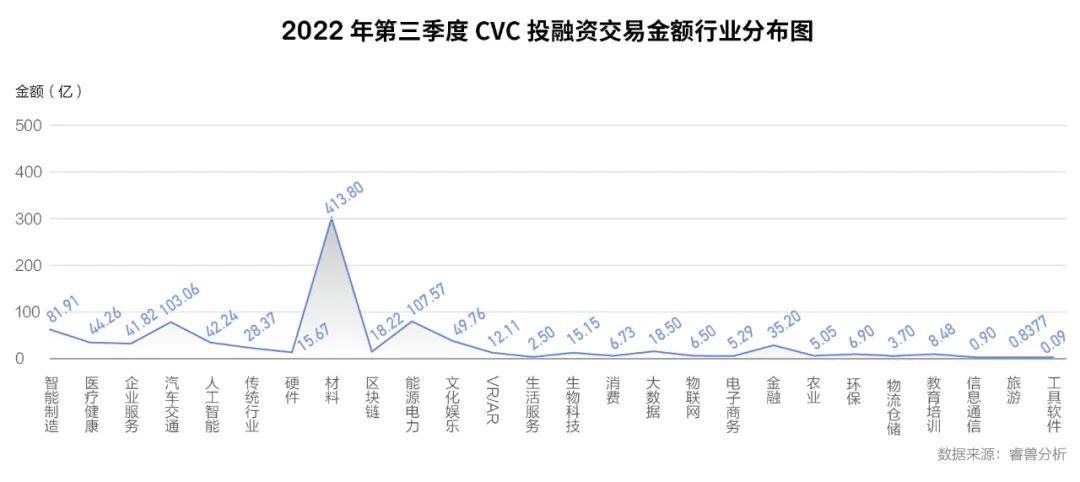

睿兽分析数据显示,2022年第三季度国内CVC投融资市场主要分布在智能制造、医疗健康、企业服务、汽车交通、人工智能等26个行业。其中,智能制造、医疗健康、企业服务分别以50、42和23个投资事件位列第三季度CVC机构追捧的热门行业前三甲。前三行业涉及已披露总金额为167.99亿元人民币,占所有行业33.5%。已披露交易金额前三的行业依次为材料(413.80亿元)、能源电力(107.59亿元)和汽车交通(103.06亿元)。

本季度,「智能制造」成为国内CVC机构最热投资行业,共发生50个投融资事件,其中集成电路赛道有33个,成为「智能制造」行业最热细分赛道。

智能制造领域重点案例

1. 汽车电子芯片研发商「芯擎科技」完成近10亿元A轮融资。芯擎科技专注于设计、开发并销售先进的汽车电子芯片,2021年12月推出首款国产车规级7nm智能座舱芯片“龍鷹一号”,在设计、工艺和性能等方面对标目前国际市场上最先进的产品,实现了国产高端汽车芯片领域的技术突破。本轮融资由红杉中国领投,东软资本、博世旗下博原资本、中芯聚源、嘉御资本、国盛资本、弘卓资本、沄柏资本、越秀产业基金、工银国际等跟投。

2. 显示驱动IC覆晶薄膜封装基板供应商「上达半导体」完成7亿元A+轮融资。上达半导体成立于2017年,是全球知名的显示驱动IC覆晶薄膜封装基板(COF)供应商,主要生产高精密超薄柔性封装基板及集成电路,成立以来共计拥有多达50余项发明专利,为东芝、夏普等硬件公司提供材料。本轮融资由广州新兴基金联合金石投资、中青芯鑫进行领投,屹唐长厚基金、晟松资本、德宁资本、前海长城基金等多家投资机构跟投。此轮投资资金将用于公司材料技术研发、新增产能、供应链国产化等方面。

3. 工业集尘器和吸尘器生产商「汇乐环保」完成数亿元人民币A轮融资。汇乐环保是国内规模最大、产品最全的除尘设备企业,成立于2007年,专注于微纳米粉尘防爆除尘核心技术,经过15年的发展,汇乐技术已打造了行业知名的VILLO品牌工业吸尘器、工业集尘器、油雾烟尘净化器等三大系列工业除尘设备。本轮融资由上海国和投资领投,架桥资本、尚颀资本、蜂巢资本、中金资本旗下基金、武岳峰科创、金坛控股、山高投控等多家投资机构及产业资本参与投资。本轮融资将用于扩充研发队伍,推进公司产品的更新迭代升级,加速公司防爆除尘全产业链布局及全球化业务拓展。

区域分布

从CVC投资事件发生的地区来看,本季度事件数量排名前三的地区为广东(50个)、上海(41个)及北京(37个)。

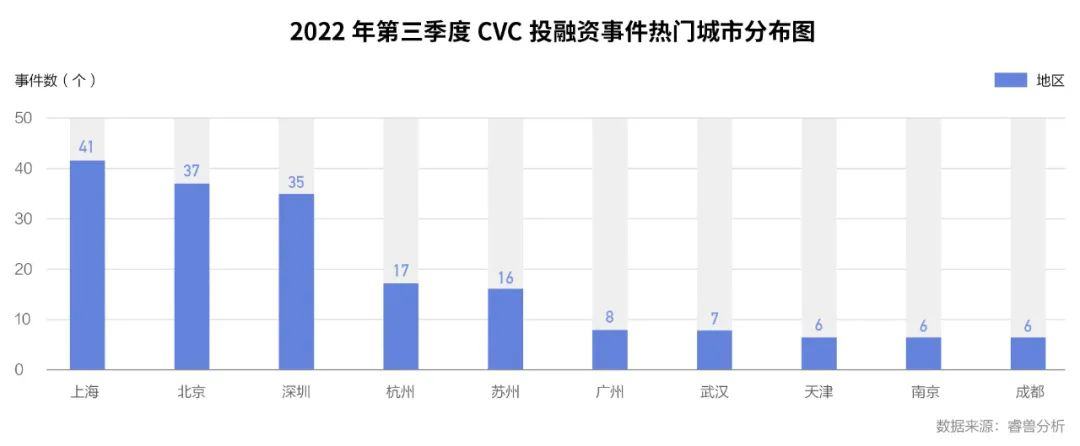

从CVC投资事件发生的城市来看,本季度事件数量排名前三的城市为上海(41个)、北京(37个)及深圳(35个)。

阶段分布

本季度CVC投资事件按阶段划分,分布最多在早期,共171个,占比67.59%;其次是成长期,发生63个,占比24.90%;后期共19个,占比7.51%。已披露融资金额方面,早期298.47亿元,占比38.48%;成长期418.08亿元,占比46.90%;后期174.92亿元,占比19.62%。

CVC机构排行

睿兽分析数据显示,2022年第三季度中国一级市场参与投资的CVC有176家,数量比上季度增加9.3%,对比去年同期减少32.6%。

本季度,从投资事件数来看,投资活跃的CVC机构主要为:腾讯投资(13个)、联想创投(12个)、尚颀资本(10个)、Animoca Brands(8个)、中芯聚源(8个)。

2022年第三季度国内CVC投资战绩(前五)

大额融资事件分析

2022年第三季度,国内CVC机构参与的新增大额融资事件15个,占本季度全球大额融资事件总数的31.9%;已披露融资总额为280.57亿元人民币,占本季度全球大额事件融资金额总数的37.2%。

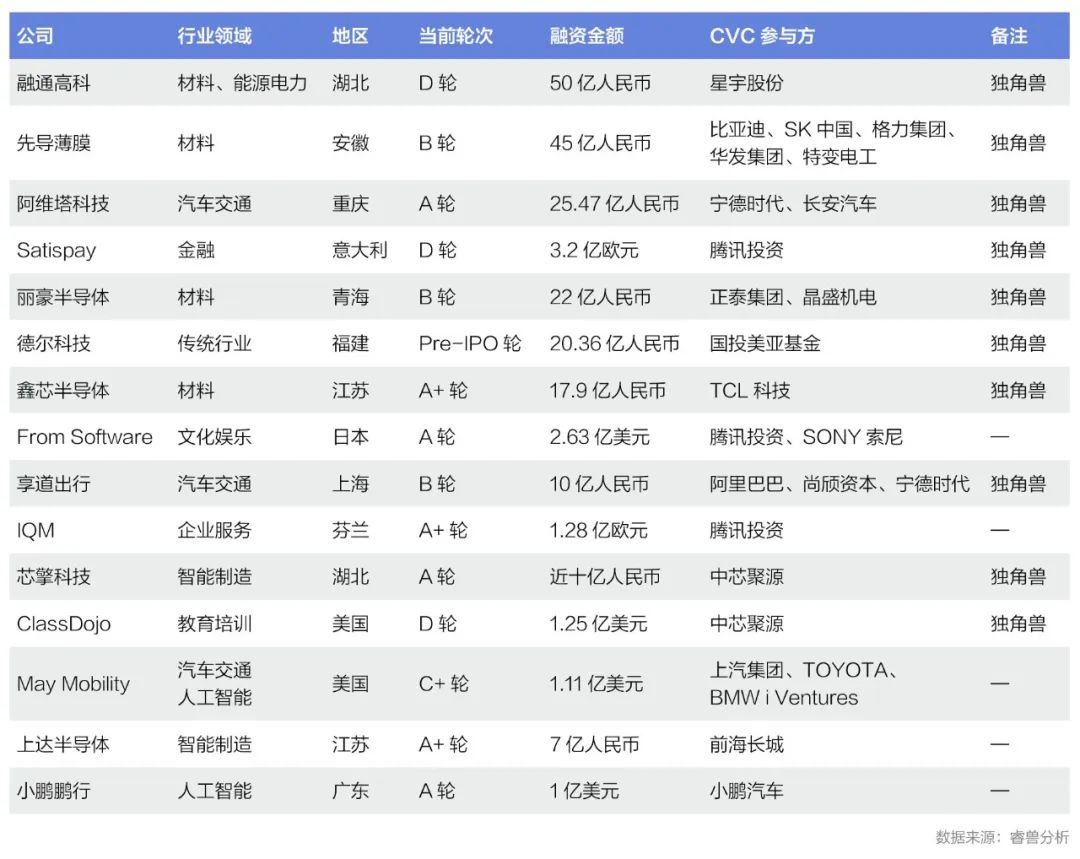

2022年第三季度国内CVC参与大额投融资列表

新晋独角兽统计

2022年第三季度,国内CVC机构参与投资的独角兽企业新增14家,占全球新增独角兽企业总数的29.2%。

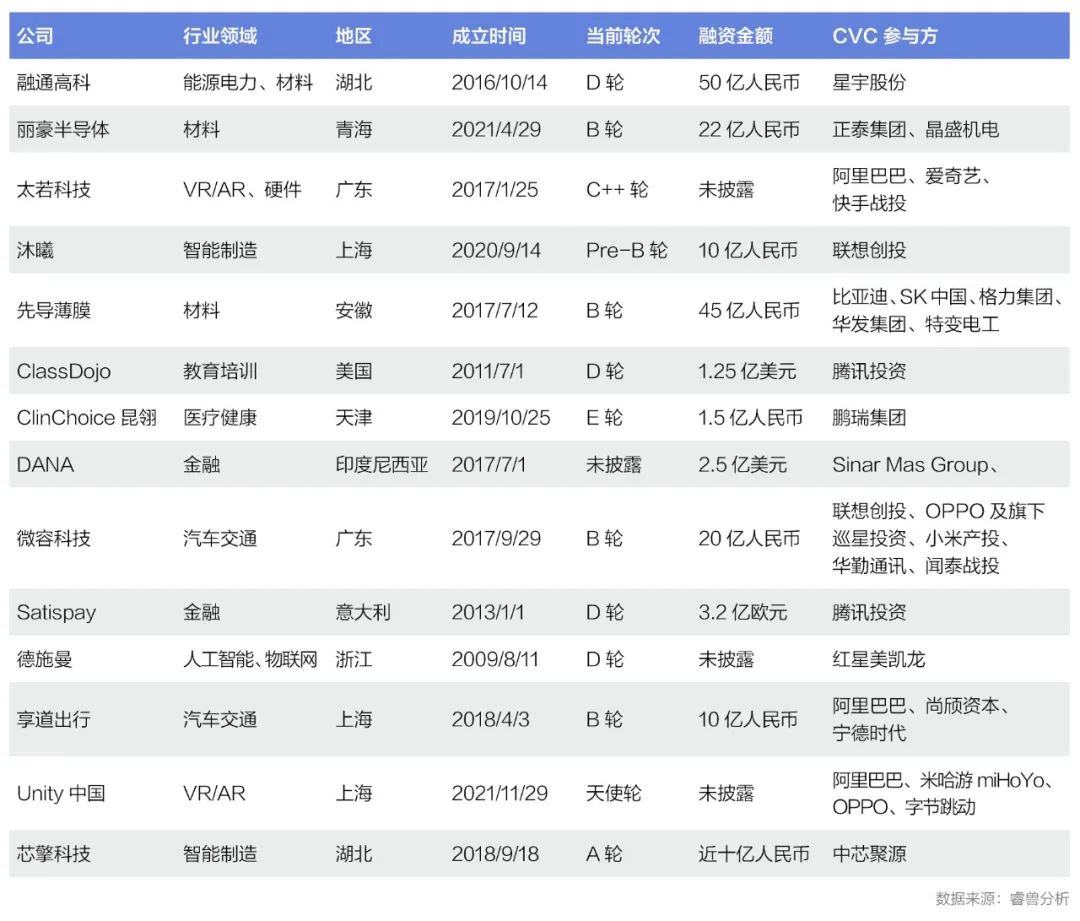

2022年第三季度国内CVC参投独角兽企业列表

在对本季度14家新晋独角兽企业的投资战绩中,投出独角兽公司数排名前三的CVC机构为:阿里巴巴(3个)、腾讯投资(2个)及联想创投(2个)。

2022年第三季度国内CVC投资独角兽战绩

国内CVC投资上市企业概况

CVC投资上市企业分析

本季度,156家中国企业完成IPO,其中受CVC机构支持的企业数量为39家,CVC渗透率为25%。

本季度,国内共9家CVC机构被投企业IPO数量超过2家。

2022年第三季度国内CVC投资IPO企业战绩

2022年前三季度,国内共10家CVC机构被投企业IPO数量超过3家,其中较为瞩目的是「中芯聚源」,今年已有11家被投企业IPO。

2022年前三季度国内CVC投资IPO企业战绩

CVC参与并购分析

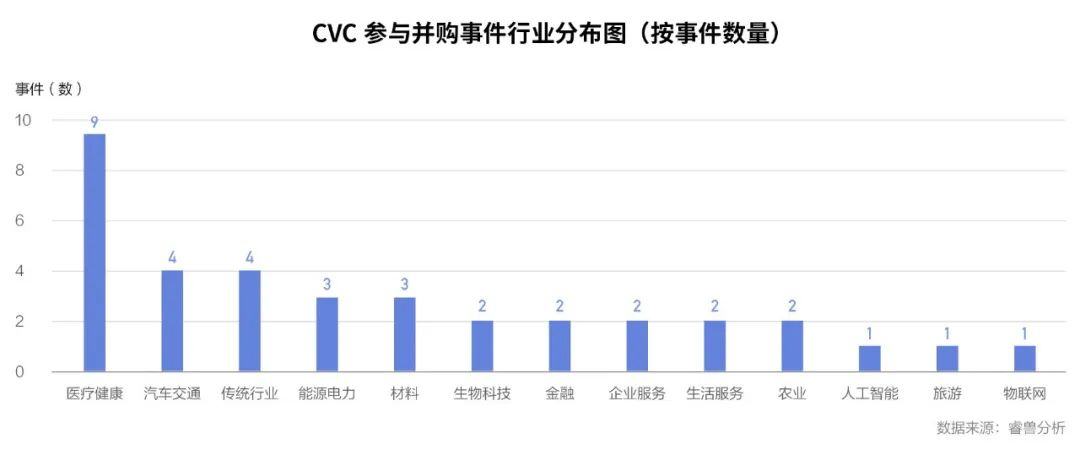

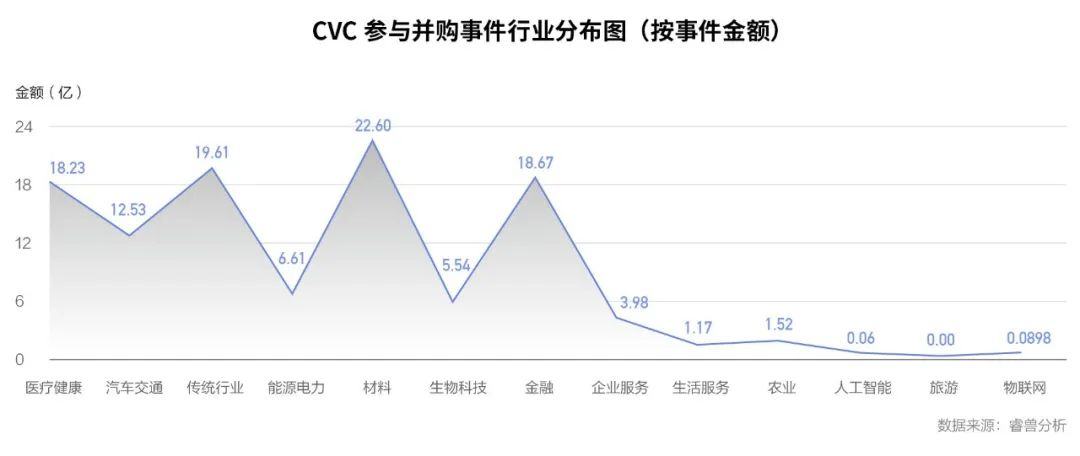

睿兽分析数据显示,本季度国内CVC机构参与的并购事件共33个,比上季度增加6.5%,比去年同期增加6.5%。其中境内并购事件29个,跨境并购事件4个。已披露交易总金额为149.87亿元,比上季度减少32.8%,比去年同期减少56.5%。

从被并购企业所在行业来看,CVC参与的并购事件共集中在15个行业,从数量来看,排名前三的行业为:医疗健康(9个)、传统行业(5个)及汽车交通(4个);从交易金额来看,排名前三的行业为:传统行业(84.08亿元)、材料(22.60亿元)及金融(18.67亿元)。

CVC参与并购重点案例

1. 赣锋锂业以9.62亿美元收购Lithea公司100%股份

锂电新材料系列产品研发商赣锋锂业通过全资子公司赣锋国际有限公司收购Lithea Inc.公司(简称“Lithea公司”)100%股份。Lithea公司主要从事收购、勘探及开发锂矿业权,旗下的主要资产PPG项目是位于阿根廷萨尔塔省的锂盐湖项目,包括Pozuelos和Pastos Grandes两块锂盐湖资产。本次交易有利于赣锋锂业进一步加强上游锂资源布局,有利于提高公司的资源自给率,增强核心竞争力,符合公司上下游一体化和新能源汽车产业发展战略。未来赣锋锂业会继续加大在阿根廷进行锂矿资源布局的力度。

2. 上汽集团以16.07亿元竞得东正金融71.04%股份

汽车整车及零部件设备制造商上汽集团竞得上海东正汽车金融股份有限公司(简称“东正金融”)15.2亿股内资股(占比71.04%),拍卖成交价约16.07亿元。东正金融控股股东正通控股所持股权被上海金融法院裁定强制执行后,上汽集团以唯一竞拍者身份竞得相应股权。东正金融成立于2015年3月,是一家专业的持牌汽车金融公司,专注提供购买豪华品牌汽车的汽车金融产品和服务,2019年4月3日在香港联合交易所主板上市。

3. 康达新材以3.725亿元竞得西安彩晶光电60.92%股份

结构胶粘剂研发商康达新材通过全资子公司上海康达新材料科技有限公司参与竞拍,以3.725亿元竞得西安彩晶光电60.92%股份。相关公告显示,本次收购完成后,彩晶光电将纳入康达新材合并财务报表范围,上市公司的业务规模、盈利能力等将进一步提升,有利于提高公司资产质量、增强公司的持续盈利能力和抗风险能力。

注释说明:

[1]CVC定义:Corporate Venture Capital的简称,指由具有明确主营业务的非金融机构企业(除保险类企业)衍生出的风险投资部门/公司/基金。该风险投资部门/公司/基金兼具财务目标和战略目标,对本公司内部或外部创业公司发起股权投资。

[2]股权投资事件:本篇数据统计包括发生在中国CVC机构参与的对中国实体企业涵盖从早期到Pre-IPO的股权投资(不包含股权转让、并购、IPO及二级市场定增等交易类型),还包括中国CVC机构对外国企业的股权投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)。

[3]本文中融资阶段提到的“早期”指种子轮、天使轮、A轮;“成长期”指B轮、C轮;“后期”指D轮、E轮及之后、Pre-IPO。

[4]大额融资事件:金额1亿美元(含)以上的融资事件。

[5]并购事件:本篇数据统计的境内并购指国内并购方并购国内企业;跨境并购指国内企业对境外企业并购。

[6] 受限于技术与公开数据的水平,睿兽分析展示的研究报告仅作为知识分享,不构成任何投资建议。过往成绩表现不代表未来业绩,投资可能带来本金损失。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何法律、法规及相关责任。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。