再不降,组合名都保不住了

编者按:本文来自微信公众号 零态LT(ID:LingTai_LT),作者:张尧,编辑:胡展嘉,运营:陈佳慧,创业邦经授权发布。

悬在不少新能源车企头上的靴子近日终于落地了。

从9月起就影影绰绰传来的特斯拉降价事件正式得到了确认。10月24日,特斯拉宣布大陆地区在售Model3及ModelY售价调整。调整后Model3车型起售价为26.59万元人民币;ModelY车型起售价为28.89万元人民币。

相比较而言,特斯拉官网的美国产品报价为Model 3后轮驱动版起售价为4.039万美元,约合29.51万元人民币,与内地下调后售价相差近三万人民币;Model Y长续航版起售价为5.819万美元,约合42.52万元人民币,较内地版高6.73万人民币;Model Y高性能版起售价6.219万美元,约合人民币45.44万元,较内地版高5.65万人民币。

当然,降价还在持续,11月8日,特斯拉官微上线新的优惠活动,11月8日(含)至11月30日(含),购买现车及合作保险机构车险组合,并按期完成提车,尾款可减8000元,12月1日(含)至12月31日(含),尾款可减4000元。

特斯拉为何频频降价?在中国是卖不动了吗?要知道,今年以来,随着燃油价格的上涨和新能源政策的一篇利好,国内新能源车企可是大大方方的进行了一轮“价格升级”。我们该如何理解特斯拉降价的底层逻辑?这对国内新能源汽车又有何启示?

01 特斯拉降价背后首先,从特斯拉发布的降价声明中可以看出,新能源购置补贴结束是此次降价的直接原因。在降价公告中,有这样一段话:2022年国家新能源汽车购置补贴政策于2022年12月31日终止,之后上牌的车辆不再享受补贴。

什么意思呢,我们以特斯拉Model 3后驱版为例,在此次调价之前售价约为27.7万元。而根据2022年国家新能源汽车购置补贴政策,私人购买的补贴金额为11,088元,计算后得出补贴后的售价26.59万元。

而如果此次特斯拉不降价的话,明年1月1日起,再购买特斯拉Model 3就要按照27.7万,比此前多花一万多块。而此次降价后,Model 3为26.59万,与此前参与了补贴的购车车主成本持平。

再来看被称为特斯拉销量支柱的Model Y。众所周知,国家新能源汽车购置补贴的价格门槛要求是30万,而此次降价之前,Model Y后驱版车型起售价为31.69万,无法享受补贴优惠。降价后,加上补贴,实际到手最低仅需28.89万。毫无疑问,特斯拉是希望通过这次调价,来换取最后一波国家新能源补贴的优待。从而在第四季度再冲一波销量。

其次,从财务数据看,特斯拉的利润增长并不能令投资者放心。

10月20日,特斯拉发布最新财务报告,报告显示,2022年Q3,特斯拉总营收为214.5亿美元,同比增长56%,调整后的净利润36.5亿美元,同比增长75%。但此前,市场对特斯拉的营收预期为220.9亿美元的营收预期。

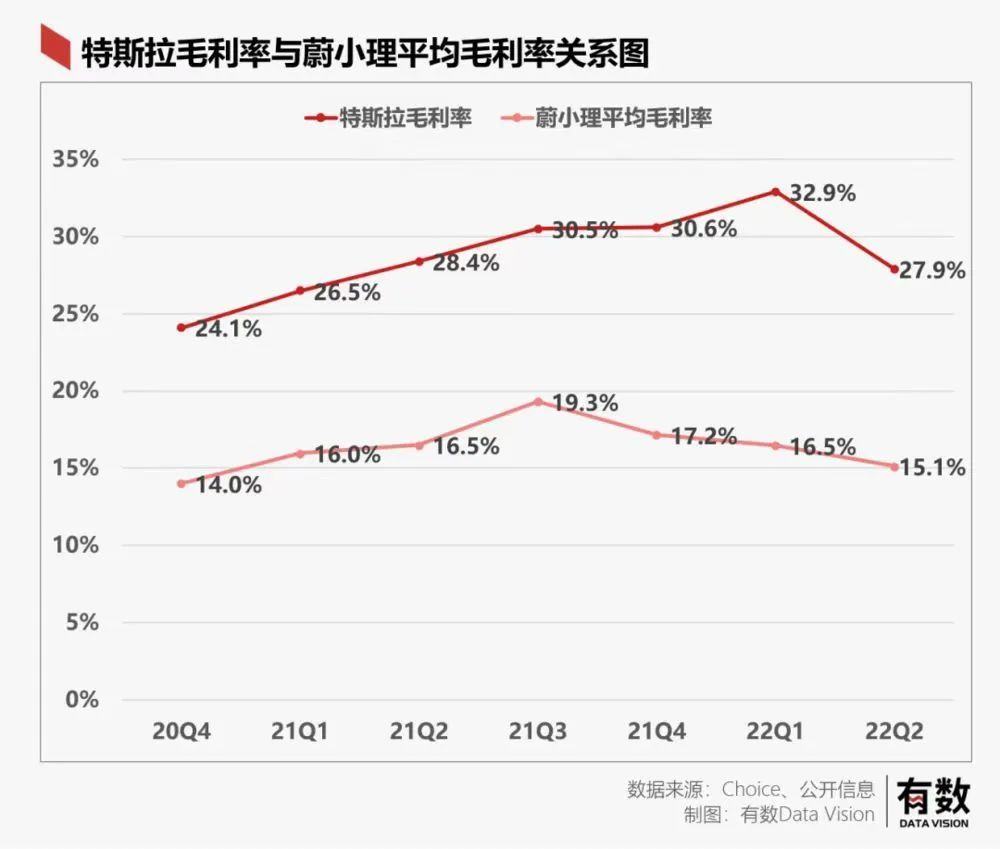

除此之外,毛利率的下降也引发市场关注。根据财报数据显示,2022年Q3,特斯拉的毛利率仅为25.1%,远低于市场预期的26.6%,其中,汽车业务毛利率为27.9%,这是继Q2的低谷之后,特斯拉汽车毛利率第二次跌至30%以下。

具体来看,营收增速受阻的主要问题集中在汽车业务上。相较于去年同期的137.6亿美元增长56%;今年Q3,特斯拉汽车业务收入为186.9亿美元,储能业务收入为11.2亿元,服务收入为16.5亿元。但受整车交付量下滑影响,Q3汽车业务的营收增速为55%,略低于特斯拉大盘增速。

从交付量来看,Q3特斯拉最终交付量为34.38万辆,同比增长42%,环比增长35%,但远低于市场预期的35.8万辆。

从单车销售收入来看,下降则更为明显。首先Q3特斯拉通过出售碳排放信用额度获得的收入创下一年来的收入新低,达到了2.9亿美元,,较今年Q1所创下的高位6.79亿美元减少了58%,环比下降16.86%。其次,抛开“卖碳收入”的影响,本季度特斯拉对应的单车销售收入为5.17万美元,环比减少3.5个百分点。

从毛利率来看,Q3特斯拉汽车业务毛利润为52.1亿美元,对应的汽车毛利率为27.9%,同比下降2.6个百分点,按照34.38万的交付量计算,特斯拉的单车毛利润为1.5万美元,环比降幅超过6%。

此外,不少人将特斯拉利润的下降归结于原材料成本上涨与外汇波动。根据财报披露,2022年Q3,外汇波动对特斯拉的利润拖累达到2.5亿美元。

02 卖不动的新能源但材料上涨也好、外汇波动也罢,归根结底,特斯拉增速放缓的最主要原因都是销量增速乏力。

来看一点很直观的数据:今年第二季度,特斯拉在中国销量已经由一季度的31万辆下滑至25.47万辆,下降比例高达18%。主力车型Model 3,今年1至8月全国销量为6.812万辆,同比下降26.5%。而要知道,在今年8月,这辆车的上险量仅为3847辆,大致估算一下,也就是说前7个月,Model 3的月均销量基本超过9000辆,这种下降不可为不快。

早今年9月16日开始,特斯拉中国已经通过保险补贴,实现了高达8000元的变相降价,不过,即便如此,特斯拉中国的销量仍在放缓。根据国盛证券的最新研报显示,从10月3日至10月16日,特斯拉中国累计上险量为3942辆,同比跌幅为84%,环比跌幅达89%。

再来看全球数据,今年Q3,销量为34.4万辆,而最新特斯拉年产能为146.4万辆,季度产能约为36.6万辆。如果没有新的增长点刺激,供大于求将成为一种必然。商品经济供大于求导致的一个直接结果——降价。

如果说供求关系是导致特斯拉降价促销的一大因素的话,那另一个更为重要的隐私则是“完成目标”。

此前,埃隆·马斯克此前给出特斯拉的全年增长预期是50%以上,对应到今年至少需要完成150万辆车的交付,同时这也意味着需要在第四季度交付 60 万辆新车。

而放在中国市场来看,2021年,特斯拉中国贡献了51.7%的销量。同比例折算,今年中国市场要完成77.5万辆。根据财报数据,今年前三季度,在中国市场上,Model 3累计交付9.90万辆,Model Y累计交付21.91万辆。照此推算,在今年最后三个月,特斯拉中国至少要贡献月均10万辆的销量成绩,才能够保证特斯拉顺利完成今年的销量目标。但要知道,特斯拉中国此前的最高月销数据为仅8.3万辆。

03 国产车新能源车怎么办对国产造车新势力来说,超越或对标特斯拉已经是一条必须要踏入的河流。早在特斯拉可能降价的消息传来之初,已小鹏和理想两家企业新品发布的定价策略和节奏就受到了一定程度的影响。前者在新车G9上市第二天就大幅修改了SKU,后者则提前了近一年时间量产理想ONE的换代产品L8。

但即使国内造车新势力绝大部分仍处于“试图超越特斯拉”这个第二梯队,但从主动降价这一举措也可以看出,特斯拉所承受的压力在逐渐加大。

一方面,相较以往,在中国造车新势力不断崛起之后,特斯拉面对的竞争对手越来越多。

仅今年9月,中国市场在同一价格带上上市的新能源车型号就有问界M5 EV、理想L8/L7、小鹏G9、零跑C01、飞凡R7等。而过去上市的热门型号中,海豹、比亚迪汉EV、小鹏P7等车型也与特斯拉的价格带重合。

乘联会数据显示,前三季度特斯拉在国内市场份额为 8.2%,而比亚迪高达 29.7%,虽然其它造车新势力的市场份额远低于特斯拉,但拧成一股绳也达到 11.9% 的份额。可见,以比亚迪为首的自主新能源品牌,已经开始从特斯拉手里抢回部分的市场份额。

另一方面,随着行业整体的进步,特斯拉的技术光环在逐渐褪去。从创立以来就主打的“科技、智能”概念已不是全球独一份。而伴随着自动驾驶技术的“去魅”,人们对一辆高科技汽车的期待已没有过去那么迫切。特斯拉所能选择的营销玩法和价格策略早已不能是“苹果式”的一骑绝尘,而是一种大品牌+性价比的消费品模式。此前推出性价比更高的Model 3就是基于这一策略。

这个策略有什么好处呢?简单来说,就是用品牌占据消费者心智,掌握定价权后,利用自身的供应链优势,定出一个利润天花板。由于拥有品牌的先发优势,就会制造出一种局面——同等价位里,它品牌竞争力最强;同等品牌竞争力下,它价格优势最大,同时,它还因为供应链优势拥有最高的利润率。这一状态在特斯拉身上已经有了完美的表现:以今年二季度的数据来看,特斯拉毛利率比蔚小理三家平均毛利高出12%。

在这样的逻辑策略背后蕴含着另一个汽车厂商们都需要搞清楚事情:新能源车究竟该卖多少钱?

04 需要反思的国产新势力世界上只有几种东西的定价几乎永远不会下调:房子、奢侈品、苹果。

房子是因为其特有金融属性;奢侈品是由于品牌溢价和行业控制下的稀缺性及一定的金融属性叠加;苹果是因为高科技加持下的不可替代性和品牌附加价值叠加。

而反观蔚小理等新能源车,整个汽车行业,金融属性几乎为零、溢价最高的品牌早已存在、除品牌忠诚度外,对车主来说并没有哪个单一品牌的车辆具有不可替代价值。那么,靠科技力量能否保持高定价呢?

很遗憾,从现有的角度来看不行。苹果模式在新能源车领域走不通的原因有三。

1、在硬件方面,车辆的技术更新换代速度,远远比不上手机、电脑这类电子产品,因为车这一产品很难在驾驶之外拓展出更多的功能或使用场景。

2、车辆造价注定了车主换车频率比电子产品慢很多。因此对于汽车厂商来说,更重要的永远是下一个新客户。而想要吸引更多的人,就需要更高的性价比。

3、从整个汽车工业的发展史、乃至大众消费品的进化史来看,性价比就是其中贯穿始终的核心概念。新能源车与燃油车之间的替代竞争说白了还是一场性价比之争。

新能源车就不能有豪车吗?当然可以,但目前看来,这个故事似乎与“新势力”厂商无缘。