如何将增长的用户数转变为盈利能力成为新的问题。

编者按:本文来自微信公众号 资本侦探(ID:deep_insights),作者:真探,创业邦经授权发布。

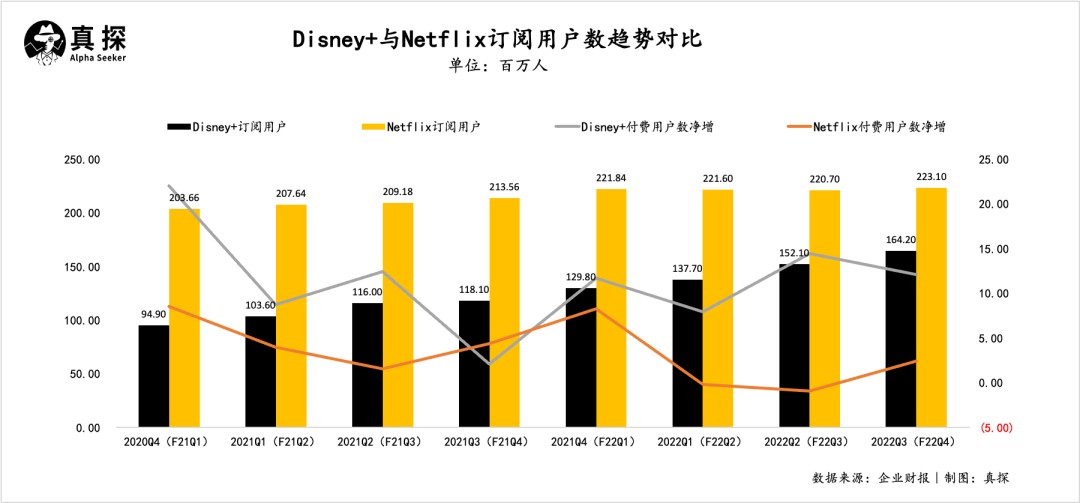

前不久,奈飞公布了三季度财报,不但付费用户数逆转上涨,还提供了高于华尔街预期的乐观前景。竞争对手的翻盘成绩在前,迪士尼也相应承担了更多资本市场的目光与期待。

今日早间,迪士尼公布了2022财年第四财季(2022年第三季度)的财务报告。财报显示:

迪士尼在本季度的营收达到201.5亿美元,同比增长9%,低于市场预期的213亿美元;

本季度经营利润为15.97亿美元,净利润为1.62亿美元,均与去年同期持平;

调整后每股收益0.3美元,低于分析师预期的0.51美元;

具体到业务表现,主题公园营收创纪录,同比增长36%,流媒体用户数继续超预期增长,总订阅数超过奈飞,但同时亏损成本扩大,是去年的两倍之多。

整体来看,迪士尼的收入和盈利同比去年都有所增长,但略低于市场预期的表现还是让人提了口气,财报公布后,迪士尼美股盘后从上涨0.2%转变为下跌超9%。

随着迪士尼“百岁”生日的到来,这家传媒巨头亟需解决的问题也浮出水面:如何将持续增长的流媒体用户数转变为自己的盈利能力。

主题公园创纪录目前,迪士尼的主要营收组成包括四部分:有线网络、直面消费者 (流媒体) 、内容销售/授权 (原影视娱乐) 、主题公园及消费品收入。

先来扫描各分部的财务情况:

有线网络本季度营收为63.35亿美元,同比下滑5%,营业利润增长6%达到17.35亿美元。受疫情的影响,国内的NBA、MLB赛事和国际的IPL赛事的场次安排有所减少,收视率也相应下滑,导致广告收入缩减,不过这部分的收入缩减与赛事的版权成本支出降低相抵消。

直接面向消费者(流媒体)业务在本季度营收为49.07亿美元,同比增长8%,营业利润从亏损6亿美元增加到亏损14.74亿美元。亏损扩大的主要原因是内容制作成本的增加,同时财报中也提到,制作成本的增加源于,包括原创内容组合在内,Disney+服务提供的内容数量上涨。

内容销售、授权业务(原影视娱乐)的季度营收为17.36亿美元,同比下滑15%,营业利润从亏损6500万美元增加到亏损1.78亿美元。这部分业绩的变动主要在于发行影片数量的减少,以及部分影片上线流媒体后造成的内容销量下滑。据了解,去年同期迪士尼上映了《黑寡妇》《失控玩家》《尚气与十环传奇》以及《丛林奇航》等四部影片,而今年三季度主要依靠《雷神4:爱与雷霆》来贡献收入。

图源unsplash

主题公园及消费品在本季度贡献了74.25亿美元的营收,同比增长36%,创造新纪录,营业利润达到15亿美元。这部分收入的上涨主要在于体验业务的增加与客人支出的增长。今年7月份,迪士尼“愿望号”邮轮正式开航,接待付费乘客,此外Genie+和Lightning Lane服务上线之后(类似于优速通)也让人均票务收入上涨。

从各个业务的财务表现不难看出,内容成本的高企是拖垮盈利能力的主因。迪士尼也在通过一系列解法来填补内容投入带来的亏损,比如发力中国市场,最大化释放IP衍生效应。

9月份,D23迪士尼全球粉丝大会上,迪士尼官方宣布,明年开始,法国巴黎、日本东京、中国香港的迪士尼乐园将分别呈现三个不同的“冰雪奇缘”主题园区,中国上海迪士尼则被打造成首个拥有《疯狂动物城》的乐园。

在全球迪士尼乐园的主题规划与打造上,也能感受到其对中国市场的重视,9月底上海迪士尼乐园落地了首个《阿凡达:探索潘多拉》沉浸式主题展;从2023年农历新年开始,香港迪士尼陆续开展“奇妙一百年”主题活动,米老鼠、唐老鸭、高飞等迪士尼朋友将穿上全新的“奇妙一百年”主题服饰,由华特·迪士尼创作的幸运兔“奥斯华”也会首次现身。

图源unsplash

主题公园之外,衍生消费品的开发与布局也在适应中国大陆消费者的习惯。比如迪士尼通过入驻天猫、抖音等平台,不仅直接售卖衍生品,还在通过短视频内容和直播电商与消费者互动。华特迪士尼公司大中华区及韩国消费品高级副总裁及总经理林家文在接受采访时也提到,接下来会在中国市场继续拓展产品线,打造更多衍生品,同时与各大数字平台展开合作,将更多的中国授权商产品推向海外。

流媒体找到新招全球流媒体竞争激烈是不争的事实,巨头奈飞连续两个季度报告了用户数的下滑,最新一季流失局面虽扭转,但还是让资本市场对流媒体的长期目标和盈利持续性产生了怀疑。

聚焦迪士尼的流媒体业务表现,付费订阅用户数继续保持着增长态势,本季度ESPN+、Hulu、Disney+的付费订阅用户数共增长了1460万,其中Disney+贡献了1210万个订阅量;2022财年至今共增加了近5700万次订阅,迪士尼流媒体平台付费订阅用户数达2.357亿,超过了奈飞的2.23亿。

风光之下亦有隐忧。虽然迪士尼从会员数量上超过了奈飞,但每用户的付费收入(ARPU值)仅6.1美元,低于奈飞。而且,迪士尼会员数增长的价值并没有直接作用于其盈利能力上——与会员数增长相对的是,流媒体业务在本季度的亏损同比翻番,自Disney+上线以来,迪士尼流媒体业务已亏损80多亿美元。

内部,持续投入内容所造成的“窟窿”越来越大,外部奈飞、苹果、HBO又虎视眈眈,这也迫使迪士尼去直面当下的难题,并找到将流媒体用户的增长转变为盈利能力的解法。

迪士尼的新招之一是:引入更便宜的广告服务,增加广告收入,同时Disney+与Hulu的会员价上涨,提升会员ARPU值。

12月8月,Disney+将上线带有广告的Disney+ Basic服务,定价7.99美元/月,并非巧合的是,奈飞在前两天便已上线Basic With Ads计划,比迪士尼早一个月,而且还便宜了1美元,定价为6.99美元。也是在12月,广告版本上线之后,Disney+无广告版本的价格将提升到10.99美元/月,并改名为Disney+Premium。

而这样的做法可能也会让更多的流媒体用户去选择带有广告版本或者直接流向其他的平台,不过对此,迪士尼首席执行官鲍勃·查佩克表示对消费者选择哪种计划“漠不关心”,并提到流媒体在提高价格方面还有很大的空间,“我们相信提价后的流失影响......将微不足道。”

图源unsplash

迪士尼的另一个新招是,靠多元业务为流媒体输血。就像是苹果用硬件设施的优势扶持Apple TV,迪士尼也在集“集团之力”,横跨游戏、电影、电视、商品与主题公园,为消费者提供“互联互通”的消费体验。

华尔街日报报道,迪士尼目前正在探索新的会员计划,类似于亚马逊的Prime会员,为消费者提供折扣和专属服务,比如食品打折、免费送货、流媒体服务支付月费与年费,鼓励消费者在流媒体、主题公园、度假村和商品上花更多的钱。此外,Disney+也在试图触手电商,通过Disney+链接迪士尼商店网店,观众可以购买与节目相关的衍生周边,这项探索将独立于会员计划。

查佩克对于这项新的会员计划也公开做出了回应,其提到,Disney+将成为参与公司所有产品和服务的平台,“不仅仅是电影服务”。不过,该计划当前仍处于萌芽阶段,何时上线、具体功能以及上线后的价格还需要更多的时间探讨准备。

当整体市场环境受到冲击时,考验的是一家企业的防守能力,当市场环境逐渐转好时,考验的是企业从危机中迅速恢复并主动出击的能力。放眼整个美股市场,大多数企业面临腰斩、亏损的风险下,迪士尼是少数还在增长的大盘股之一,多元的营收业务加持,巨大的IP储备库傍身,迈入100周年的迪士尼,还会有更多的新故事可讲。