来源:锌刻度(ID:znkedu) 作者:流星 编辑:陈邓新

就像大家已经熟知的那样,“双十一”在成为电商平台发展史上最成功的促销活动之一前,还有另外一重身份——那就是网造节日“光棍节”。

每逢这个充满着自嘲式幽默的娱乐节日,市场总是免不了将目光移向“光棍”(即广大单身男女),去发掘这一人群身上蕴藏的各种商业可能,进而催生出新的消费趋势。

从宠物、一人食再到小家电,许多“风口”都见证了信奉悦己主义的单身男女们强大的消费能力。不过,在这背后,却有一个常常被人们忽略的事实:相比起一众新发掘出来的消费趋势,伴随着新一代单身群体solo至今的电子游戏,才是真正支配“孤独消费”的绝对王者。

互联网时代,游戏为“孤独经济”代言

去年4月,“中国超2亿人单身”的话题横空出世,登上各大社交平台热搜,在网民间激起热烈讨论。而对于市场而言,当下人们为什么会选择单身并不重要,重要的是,这批数量超过2亿人的单身群体,已经形成了一股无法被忽视的消费新势力,他们有怎样的消费需求和消费倾向,将成为影响市场发展的重要问题。

正因如此,关于“一人经济”的研究应运而生,分析师们将单身群体衣食住行的习惯摸了个底朝天,提出了一大堆悦己经济相关的新消费趋势,比如说以迷你KTV为代表的各种小型娱乐方式。但显然,在这些所谓的“趋势”中,有很大部分并没有真正戳到单身群体的痛点,就像迷你KTV,还没有乘着孤独经济的热潮起飞,就已经被年轻人抛弃,渐渐退出了国内消费者的娱乐生活。

那么,究竟什么才是单身群体真正热衷的消费趋势?

在这里,我们就不得不提及在“一人经济”这一领域里类似“房间里的大象”的存在——电子游戏。

游戏市场在最近两年里一直备受关注。虽然眼下增速放缓,但人们无法否认的是,手握“工业化转型”和“居家隔离红利”两张王牌的游戏产业可谓占尽天时地利,玩家猛涨,营收劲增,市场整体迎来了一个新的高峰。而关于游戏市场消费者画像的关注度自然也跟着水涨船高。

不过,就像所谓“一人经济”的调查往往会毫无道理地将电子游戏这类再显眼不过的单人娱乐方式给忽视掉一样,分析机构在对游戏市场的用户进行画像时,也大多会优先考虑年龄、性别、收入和所在城市等要素进行调查分析,因此,我们常常能看到关于Z世代(15-25岁人群)、女性、二三线城市玩家的分析报告,而涉及玩家是否单身、是否独居的情报则相对较少。

不过,虽然单身群体和游戏产业之间的联系不常被提及,但单身群体的游戏消费能力却是不容小觑。

事实上,早在2017年,脉脉数据研究院就发布了一份《孤独经济》职业数据白皮书。这份报告指出,在孤独人群的各种消费行为中,为电子游戏付费以49.34%的比例位居榜首,其次才是购物、饮食、看电影、直播打赏等其他娱乐消费形式。

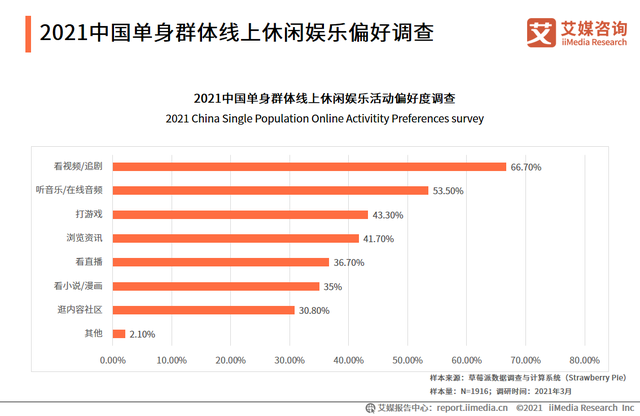

而在艾媒咨询2021年发布的《2021中国单身群体消费行为调查及单身经济趋势分析报告》中,“打游戏”也以43.30%的比例,在中国单身群体线上休闲娱乐偏好调查一项中排名第三。

数据来源:艾媒咨询

老实说,这样的结果并不让人感到意外,从各大分析机构的调查数据来看,虽然不同地区不同年龄段的单身群体占比有一定差距,但总体来看,在19-25岁这一区间单身人口占比相当高,而这部分群体也恰好被包含在被称作“第一代互联网原住民”的Z世代群体中。这部分群体和互联网线上娱乐相伴成长,他们对于线上娱乐的热情,是青年时期娱乐活动主要聚焦于线下的80后乃至更年长者所无法理解的,也正因如此,当Z世代渐渐扛过消费主义大旗之后,单身群体的消费喜好也渐渐被Z世代同步,电子游戏也就顺理成章地在“一人经济”中大行其道了。

为了纸片恋人,“氪金”也甘之若饴

Z世代偏爱电子游戏,而游戏市场在最近几年表现最显眼的当属移动游戏,而在移动游戏赛道表现最突出的则是二次元游戏产品。

从《明日方舟》、《原神》、《赛马娘》、《碧蓝档案》再到最近上线的《NIKKE:胜利女神》,近年来二次元游戏给人的印象大概可以总结为爆款多、流水多、寿命长、IP养成羡煞旁人。而除了已经让人耳朵听出茧子来的流水表现外,二次元游戏最突出的亮点当属其打造IP的能力,而这能力并不建立在游戏玩法上,甚至有时跟游戏剧情也不相干,而在于如何塑造有魅力的游戏角色,而这份魅力分为外表和内在两部分。其中,外表就是角色的立绘、建模、插画等美术内容,对于从小浸淫在ACG文化中、看着各种日本动漫长大的Z世代年轻人而言,二次元游戏主流的日系美术风格相当符合他们的审美取向,这使得二次元游戏有时候仅仅是在社交媒体上传播了几张高质量的游戏角色立绘、动图或者几段动画,就能产生远超其他类型游戏要花费重金买量才能得来的营销效果。

而内在则是角色设定、背景故事、活动剧情以及部分主线剧情等描绘角色形象的文本内容,如果角色设定有足够的特色或者“槽点”,也能通过社交媒体得到病毒式的传播,甚至形成“梗”,变成互联网文化的一部分。

而外表和内在两个要素相互作用,就能结合成一个有魅力的游戏角色,而一个高质量的游戏角色能作为游戏的看板,不仅能为游戏吸引新的玩家,还能作为角色IP,拓展出更庞大的开发空间。

同时,以打造角色IP为核心的二次元游戏运营打法,也在广大玩家群体之中催生出了不同于传统PTW(pay to win,即为了变强而充钱)的新付费模式——PFL(pay for love,即为了喜爱的角色付费)。

如果一个游戏角色的强度并不尽如人意,但人设正中你的好球区,你会选择为他付费吗?强调实用主义的80后很可能会给出否定的答案,对于习惯了《传奇》一类以“拼数值”为核心玩法的游戏产品的他们,很难理解年轻一代二次元游戏玩家PFL的付费倾向,最主要的是无法理解年轻一代玩家对游戏中的虚拟角色产生感情的现象。

然而,只要结合Z世代年龄段单身人口比例较高这一现状,PFL的现象其实也并不难理解。

事实上,催生出二次元游戏的“御宅文化”,本就是在20世纪80年代后,日本经济泡沫破裂,社会进入高压力、低欲望状态后的产物。在当时的时代背景下,日本大量年轻男子不婚、不育、不买房买车甚至不工作,宅在家中当“NEET”(Not currently engaged in Employment, Education orTraining,即家里蹲、啃老族),全身心投入ACG相关内容之中去,用动漫填补自己的精神需求,进而促成了ACG产业的蓬勃发展。而如今,面临各行各业巨大竞争压力,以及购房、育儿等生活成本问题,国内Z世代年轻人也开始当起了“佛系青年”,但人活在世,始终还是需要满足情感需求的,既然现实中婚恋生育成本太高,那就在虚拟世界邂逅“另一半”,于是乎,大量处在单身状态下的年轻人,开始重走当年“御宅族”的老路,将感情寄托在游戏的虚拟角色身上,将他们视作恋人、子女,并站在这种身份立场上,为游戏虚拟角色付费。

而将这一现象体现得淋漓尽致,应当是二次元女性向手游。

随着女性消费潜能不断释放,游戏市场也早早盯上了女性玩家群体,推出了各种以“纸片男友”为卖点的二次元女性向游戏产品。而相较更加注重角色外表的男性玩家,女性玩家的内心会更敏感、细腻,很容易跟虚构的故事情节产生共鸣,与虚拟角色产生感情联结,而这使得她们在游玩游戏产品时候付费意愿和频率更高,而在游戏外,她们也会积极地消费虚拟角色周边产品,甚至为了喜爱的角色做出非玩家群体难以想象的奢侈行为。

举个例子,2018年就曾出现了二次元女性向手游《恋与制作人》的玩家为了给喜欢的角色“李泽言”庆祝生日,斥资约20万元包下深圳京基100大楼的LED大屏幕滚动播放生日祝福的情况。这20万元的真金白银,并未给这位玩家带去任何游戏体验上的改善,但玩家却依旧心甘情愿“为爱付费”,二次元游戏角色的魅力令人感慨。

玩家为游戏角色购买深圳大楼广告

而随着Z世代消费理念转变,PTW的传统消费模式渐渐受到唾弃,一部分游戏产品开始将游戏主要内购内容转变为皮肤、饰品等不会影响游戏平衡性的道具(这一点在电竞赛道尤为明显),而在二次元赛道,游戏厂商也渐渐将游戏付费内容的重点从数值转移到角色上,以培养更多的高付费意愿和频率的“厨力”玩家(即特别热衷某些角色的玩家)。

不过,虽说单身人口增长,年轻玩家“一人娱乐”的需求增加,用虚拟角色来满足感情缺失的倾向也愈发强烈,但二次元游戏、乃至整个游戏市场的前景,却依旧不容乐观。

游戏市场减速的背后:头部游戏正在“独占”玩家的爱

需要注意的是,眼下的游戏市场显露疲态。

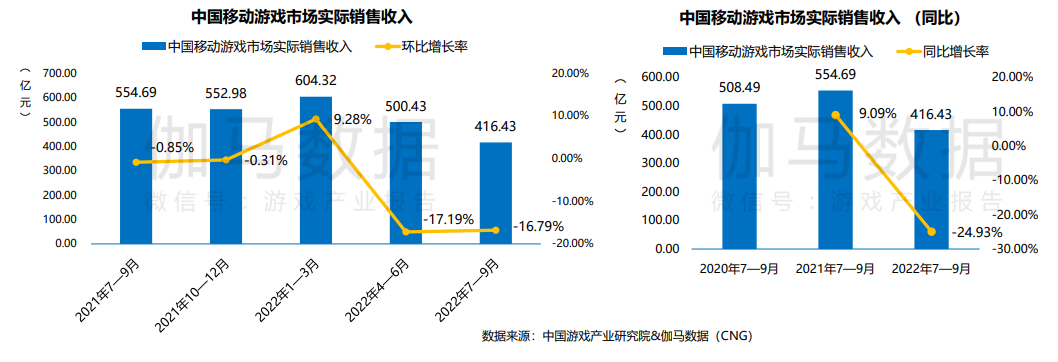

根据伽马数据发布的《2022年第三季度(7-9月)游戏产业报告》数据显示,2022年7-9月,中国游戏市场实际销售收入为597.03亿元,环比、同比均有所下降,其中环比下降12.61%,同比下降19.13%,主要原因是过去“贡献了最大收入比重的移动游戏市场则创下了近5个季度最低市场规模记录,用户付费能力与活跃时长均有下降”。

数据来源:伽马数据

据悉,自4月以来,移动游戏开始“刹车”,2022年4-6月国内移动游戏营收环比下降17.19%,7-9月收入环比下降16.79%,同比下降24.93%,相比表现平稳的PC客户端游戏和网页游戏,移动游戏的收入陡降令人惊愕。

而根据伽马数据的说法,三季度包含暑假,用户游戏时间增长,所以环比降幅有所减少,但在宏观经济影响下,用户活跃时长大幅减少,用户付费能力减弱,此外还有本季度新游表现不如去年同期,以及长线产品流水滑落等原因。

而事实也的确如此,2022年7-9月,国内市场迎来了《暗区突围》、《暗黑破坏神:不朽》等爆款产品,但游戏总体表现情况不佳,像是《暗黑破坏神》这样的重磅IP游戏,因为国服并未同步全球服上线、以及游戏本体受众相对固定等原因,最终首月流水表现远不及去年9月同为网易代理的游戏《哈利波特:魔法觉醒》。

不过,除了伽马数据提及的原因之外,还有一个很重要的原因牵制着移动游戏市场的发展——那便是愈发不可忽视的头部效应。

以二次元赛道为例,自从《明日方舟》崛起、《原神》横空出世,二次元便愈发受到国内游戏厂商关注,就连腾讯、网易、游族、完美世界等一众传统大厂也纷纷快马加鞭布局赛道,然而,两年时间过去,《原神》的成功并没有为二次元游戏市场拓宽道路,反而成为了二次元赛道里一座无法逾越的高山。

根据B站UP国产二次元手游观察统计,在2022年上半年,《原神》的流水占到整个二次元赛道的63.74%,而剩下的二次元游戏产品能分得个位数的占比就已经能跻身二次元赛道前列,并且,从2020年起,国内二次元游戏产品(除《原神》外)整体处在增速明显下降的状态。

而出现这一情况的原因也并不复杂。

首先,随着《原神》等游戏产品将二次元赛道手游整体质量拔高,二次元游戏在玩法、美术、音乐、运营方面内卷程度大幅提升,直接抬高了二次元赛道的准入门槛,2D游戏已经卷成红海,而建模精细的3D游戏成本又太过昂贵,劝退了不少对二次元赛道感兴趣的游戏公司。

其次,即便游戏产品质量追上《原神》,也很难在米哈游通过B站等内容平台构建起来的游戏社区生态的统治下,见缝插针地挖走二次元游戏玩家。以完美世界《幻塔》为例,游戏本体质量经过多个版本更新,画面表现有时甚至比《原神》更加惊艳,然而,在同一领域下,已经选择了《原神》的玩家,无论是“PTW”需要的财力,还是“PFL”需要的情感都是有限,很难再有余力游玩《幻塔》,并且,就算他们打算尝试新游,也会因为无法拒绝米哈游高质量的玩家社区二创内容,而最终果断放弃其他公司的新游产品。

显然,在“质量为王”时代,面对能够长期统治市场的头部游戏产品,游戏公司还想继续依靠“蹭”热门题材红利来收获成功,无疑会变得相当困难。或许,放弃跟热门题材死磕,找到差异化的竞争优势、发掘更多细分领域垂直题材,才是摆在更多游戏公司面前的出路。