一个巨头也免不了挣扎的行业。

编者按:本文来自微信公众号 新零售商业评论(ID:xinlingshou1001),作者:王明雅,编辑:葛伟炜,创业邦经授权发布。

“你什么时候会想起来吃披萨?”

“实在不知道吃什么的时候?”

把这个问题抛给认识的朋友,你可以收获一堆“无用”的答案。归根结底,披萨在国人的日常饮食中,存在感太低了。

同为百胜中国旗下品牌,做快餐的肯德基已经超过8000家门店,几乎是披萨代名词的必胜客规模不过是其1/4。

与此同时,业绩也毫无亮点。近几年,必胜客年营收在20亿美元上下徘徊,其中,2021年为21.09亿美元,达到一个小高点,但过程起起落落,值得一句“能维持现状就已经很不容易了”。

今年三月,达美乐中国运营商达势股份向港交所递交招股书谋求上市。上个月,招股书失效,达美乐中国重新递交,并更新了最新的营收数据。

单今年上半年,达美乐中国营收达9.09亿元,同比增长18.6%,只是,仍未摆脱连年亏损的态势,今年上半年净亏损为8310万元。

国内的披萨玩家并不多,必胜客、达美乐之外,还有比格、乐凯撒和棒约翰等,在不同的价位和梯队中互设壁垒又抗衡,并几乎承包了整个消费大盘。无奈增长困难,时至今日,还是一个巨头也免不了挣扎的行业。

01 价格敏感达美乐中国在招股书中提到,中国披萨市场是一个庞大、快速增长且处于早期发展阶段的市场。根据弗若斯特沙利文报告,预计到2026年,市场规模将达到689亿元,年复合增长率为13.6%。

另外,同拥有相似饮食文化的其他东亚市场相比,市场发展水平仍然低下。2021年,中国每百万人仅有10.9家披萨门店,日本、韩国分别为28.1家和28.3家。

事实上,几家知名的连锁披萨品牌,在上世纪90年代就已经进入中国。必胜客是1990年,达美乐1997年,本地崛起的尊宝比萨,则成立于1998年。

图源大众点评

一个已经培育了30年的市场,仍处于“早期”,可见赛道狭窄。但还是要泼一盆冷水,市场规模小,并不等同于未来潜力大。

披萨本是一种发源于意大利那不勒斯的食物,在商业化和全球化的进程中逐渐“美式”。纽约时报曾探讨过它“美”化的过程。上世纪初,大批意大利移民定居纽约并经营披萨店,很快,热乎、饱腹、直接用手吃的披萨征服了美国人。

披萨真正完成从意大利美食到纽约美食的转变,源于多层燃气烤箱的发明——它极大降低了披萨店主操作烤箱的门槛,可以更快、更简单地烤制出披萨。

正如美式披萨得以普及扩张的特点,是提供可简易制作的饱腹食物,以必胜客、达美乐为代表的美式披萨品牌,随“洋快餐”大潮进入中国,最大的特点也是标准化。

面饼、芝士、肉类、海鲜与水果拼凑出有限组合,标准化还意味着壁垒低,各家手艺差别微乎其微,对于吃惯了各类中餐的国人来说,最直观的感触只能是招牌产品和价格。

有赖“老大哥”必胜客奠定的基础,相较于汉堡、薯条等动辄十多元的快餐产品,披萨在国人的心中并不平价。入华后的必胜客已经是人均近百元的“高端品牌”,今天,在国人消费力大幅跃升的情况下,依然维系着它“中档价位”的体面。

百胜中国近些年一直在向没有肯德基或必胜客门店的城市扩张,可惜并不能扭转业绩困顿的难题。

根据达美乐中国招股书数据,截至2022年6月底,这家在中国拥有508家直营门店的连锁披萨品牌,单北京和上海分别就有136家和147家,余下皆在一线、新一线和二线城市。

达美乐中国想下沉,必胜客提示,没有成功经验可循。

直到今天,等待披萨的仍然是一个待教育的下沉市场,最大的表现是对披萨这类西式快餐不感冒,价格敏感。

近两年,不少“9块9披萨”在小城步行街崛起,这类实质为收割加盟商模式的品牌,诱惑力正是披萨与低价的绑定,显然,低价意味着无限压缩披萨的口味和用料。不少消费者吐槽,所在地区的9块9披萨尝起来像面包,上面除了番茄酱,什么都没有。

新零售商业评论摄

但9块9披萨仍然吸引了不少尝鲜的人们,复购无所谓,短期人流量巨大,收割完成后就撤,其中的密码显然就是低价的诱惑力。

2020年,尊宝比萨创始人罗高峡公开表示,依靠加盟,要在三年内实现3000家门店的扩张计划。这家在北京、深圳等一线城市也有布局的品牌,目前已有2000余家门店,主要面向的还是三四线城市。

主营外卖,门店多设在社区,不需要明亮精致,因为很少人会堂吃,相较达美乐等主流品牌,价格近乎打五折。点评平台上,不乏有人提出,尊宝出现用料不新鲜,饼皮油腻等问题,但对于不少消费者而言,价格实惠总是最吸引人的。

02 模式之争国内餐饮企业不容易。

根据窄门数据,2019年,全国餐饮门店总数达到999万家,之后受疫情影响,出现短期波动,不过,2022年就有了快速回升。

以海底捞为代表的连锁餐饮企业,疫情中曾寄希望于低价拿店逆势扩张,尽管最终结果不如人意,但无疑证明,餐饮竞争之激烈。

这种熏陶下,披萨之争也变成了“本土化”之争。

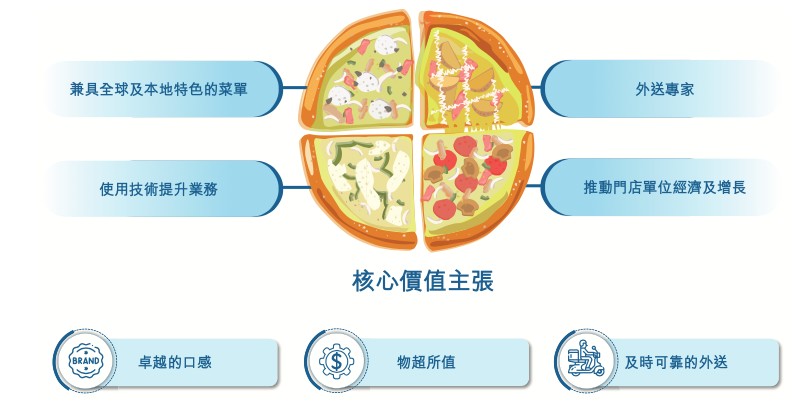

达美乐中国的商业模式中,很重要的一点是,唯一一家承诺所有渠道30分钟必达的披萨品牌。招股书中,这家公司不无骄傲地写道:

通过将全球公认的达美乐策略与对中国的了解融合,开发出专有商业模式,通过科技创新为线上渠道的中国消费者提供美味、物超所值的披萨,并专注于外送的商业模式。这种模式可以使我们从竞争对手中脱颖而出,成为中国首屈一指的披萨公司。

目前,其95%的外送、外带及堂食订单来自线上。

值得注意的是,外送模式的背后其实是选址策略,达美乐中国多在住宅集中的底商设点,这保证了时效性。同样主营外卖的尊宝比萨也是如此,你很难想象,直到今天,尊宝比萨在很多地方还依赖店员骑自行车配送。

达美乐商业模式,图源达美乐招股书

线上渠道的发达,为实现数字化提供了捷径。比如智能营销策略。新零售商业评论曾和朋友对比过,在达美乐小程序,针对不同用户分发优惠券和折扣券的频次不同,在价格更为敏感的一方,披萨折扣券和饮品买一送一的优惠几乎从未间断。

餐饮品牌最核心的策略当然还是好吃。于是,招牌产品成为各家争锋的产品,其中最“卷”的口味当属榴莲。

代表选手是乐凯撒,主要阵地是以深圳为首的珠三角一带。相关市场报告中提到,乐凯撒还是榴莲披萨的开创者,来自北京的比格比萨,招牌同样是榴莲披萨,甚至广告宣传语都是“比格不只有榴莲披萨”。

此处需要补充,其实比格更为知名的一点是,它是自助披萨的代表品牌,以及,消费者可以亲身参与体验制作披萨的乐趣,把餐厅的休闲价值发挥到极致。只是,在竞争激烈、赛道狭窄的大环境下,运营成本和营收很难取得平衡,比格逐渐失去差异化优势,转而尝试向小型门店转型。

因为谋求上市而成为行业焦点的达美乐,虽然建设的是“中国特色商业模式”,在和中餐结合这块,属实输了。

前些年,披萨行业盛行中式口味挑战赛。比如,比格做香辣牛肉丝芝士馅的饺子,乐凯撒做红烧土豆披萨,甚至还有椰子鸡、麻辣火锅披萨等火锅系列。

最终,口味猎奇风潮过去,唯证明了这种彻底的西式快餐美食,还是回归经典最保险。

图源必胜客官网

此前,在美国本土市场,因为达美乐的线上化改造,拉动其股价大幅增长。必胜客的应对策略是,寄希望于消费者为新口味买单,但方式不是新增,而是修改原本的招牌“原味铁盘披萨”,更改酱料和披萨饼上的奶酪,同时使用一种新铁盘,让饼皮更酥脆。

“将这款必胜客最具标志性的餐品回炉再造,是我们面向消费者的一次心迹袒露:我们永远将披萨放在首位,绝不会在风味上自我满足。”必胜客的首席品牌官玛丽安·拉德利解释。

结语包括必胜客母公司百胜中国,如今处于上市进程中的达美乐中国在内,均采用的是“特许经营”模式,即总部授权,时效不定。达美乐中国最近一次签约为2017年,合约期限十年,距离有效期还余五年。

母公司本身的影响力和一定的帮扶力,能够让这类品牌快捷地成为连锁巨头。但巨头之头必胜客困于品牌老化,单今年以来,还接连爆发了使用过期食材、后厨混乱等食品安全问题,负面缠身。达美乐中国则困于下沉,乏于营收。

本土品牌不遑多让,不过,还是以地域性企业圈地自萌居多,短时期内很难达到上述两家的影响力。

这其中,达美乐中国明确提出想做“第一”,不是没可能。遗憾的是,行业现存几乎都是老选手,没有新鲜血液涌入,故事乏善可陈,是不是也是一种危险信号?