双11奶酪大卖,透露出哪些信号?

编者按:本文来自微信公众号 价值星球Planet(ID:ValuePlanet),作者:唐飞,创业邦经授权发布,头图来源摄图网。

1998年,美国作家斯宾塞·约翰逊(Spencer Johnson)出版了一本书——《谁动了我的奶酪?》。

随后的两年里,该书销售了2000万册,跃居《纽约时报》《华尔街日报》畅销图书排行榜第一名。2001年,经中信出版社引进至中国后,该书连续128周雄踞中国各大媒体畅销书排行榜前列。

书中主要讲述四个“人物”——两只小老鼠“嗅嗅”“匆匆”和两个小矮人“哼哼”“唧唧”,他们生活在一个迷宫里,奶酪是他们要追寻的东西。

书中的奶酪不只是主人公们的食物,更是一种比喻,譬如,它可能是一份高薪工作、一段幸福美满的恋情、一个健康有魄力的身体、一种心灵深处的宁静。每个人根据自己的自身情况,都在追逐不同的“奶酪”。

而在现实生活中,奶酪因营养成分丰富,又被称为“奶黄金”。奶酪中含有丰富的钙、磷、维生素,蛋白质和脂肪等营养成分,其中蛋白质含量较生鲜乳高出10倍,钙、镁、铁、锌含量是生鲜乳的5-15倍,且胆固醇的含量低于牛奶。

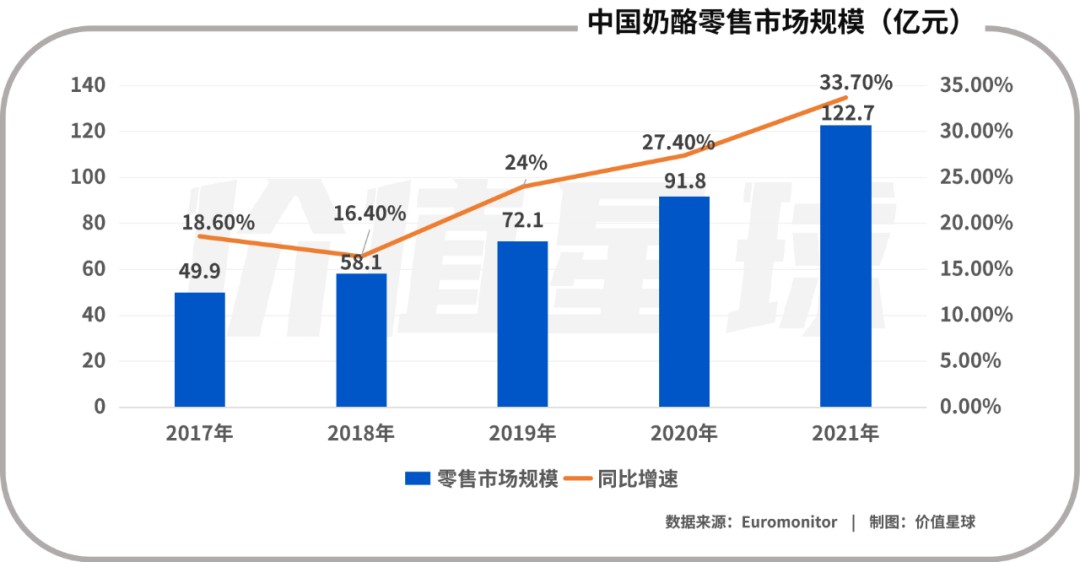

近年来,伴随着消费升级以及国人对奶酪更深的消费认知,奶酪市场也步入发展快车道。根据欧睿咨询数据,2017-2020年我国奶酪市场年均增速高达26%。刚刚过去的2021年,奶酪市场已经成为一个零售规模超百亿的市场,年内增速高达33.7%。

不断扩大的市场规模,以及高成长、高毛利的奶酪细分市场,吸引了大量参与者进入,奶酪市场竞争日益激烈。

2021年双十一,奶酪品牌妙可蓝多斩获京东、天猫、抖音、拼多多各大平台品类冠军,销售额同比增长138.59%。今年618期间,妙可蓝多依旧保持着奶酪黄油类目第一名的位置,累计GMV突破亿元。刚刚结束的2022年双十一,妙可蓝多并没有对外公布销售额数据,但是作为行业龙头,其零售额依旧有望保持高增长。

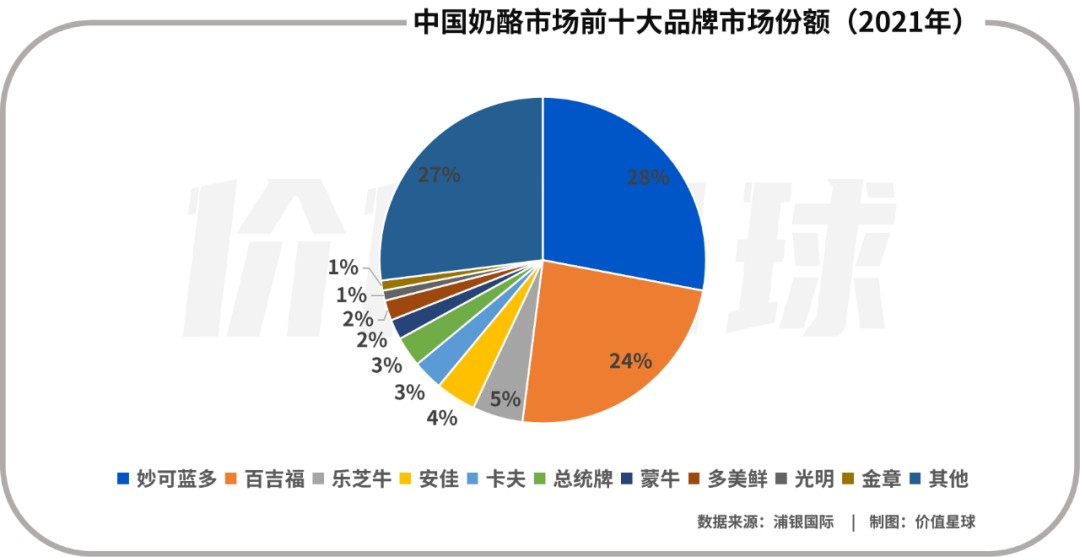

此外,进入中国市场已逾25年的法国品牌百吉福也不甘示弱,在2020年度中国奶酪十大品牌中,百吉福位列第五。

除了妙可蓝多、百吉福之外,国内近年也涌现出不少新兴奶酪品牌,如奶酪博士、妙飞、芝仕坊、吉士汀等,经纬中国、高瓴资本、今日资本等知名投资机构先后入场。

伊利、爱氏晨曦、乐芝牛、熊猫乳品、均瑶健康、菲仕兰等乳企均推出自己的奶酪产品,加入这场竞赛。

小奶酪,大生意在很多人印象中,奶酪属于舶来品,这导致在很长一段时间里国内奶酪的销量都不是很好,因为中国消费者并不了解奶酪,也不知道该怎么吃。

而实际上,奶酪在我国自古有之。中国古人把奶酪叫做“酥酪”,蒙语里更是有个专门的词叫“比西拉嘎”,特指用牛、羊、马等乳炼制成的半凝固流体饮食。

魏晋时期,奶酪已进入中原,被认为是一种很好的珍贵滋补品。据《太平御览》记载,西晋时的尚书令荀勖得了重病,骨瘦如柴,晋武帝司马炎下令每天从宫中送一些奶酪给他吃,想让他尽快恢复健康。

《红楼梦》第十九回也提到,贾宝玉换好衣服准备去东府里看戏,忽又想起袭人喜吃酥酪,便把贾妃赐出的蒸酥酪留与袭人吃。后被他的奶母李奶奶见到吃了,还因此大发脾气。

百年老字号“奶酪魏”,更是中式奶酪的一个活招牌。清光绪初年,奶酪魏创始人魏鸿臣从宫廷里的御厨中学到了这门手艺,起初他只在前门大栅栏所有戏园子门口设摊卖奶酪,到了光绪十四年间才在大栅栏胡同路西租了一家门脸,字号叫“麟记酪铺”,也就是后来的“奶酪魏”。

散文家梁实秋晚年长居中国台湾,还曾回忆:“酪有酪铺……最有名的一家是在前门外框儿胡同北头路西,我记不得他的字号了。他家的酪,牛奶醇而新鲜,所以味道与众不同,大碗带果的尤佳。酪里面有瓜子仁儿,于喝咽之外有点东西咀嚼,别有风味。每途经此地必定喝他两碗。”说的正是奶酪魏。

虽然奶酪在我国已存在很长一段历史,但是大部分消费者并没有养成食用奶酪的习惯。有行业研究数据显示,2019年我国人均奶酪消费量约0.51kg/人,而消费习惯较为接近的日本和韩国人均奶酪消费量分别为2.56kg/人、3.14kg/人。

这意味着国内奶酪市场仍然是一个有待开发的潜力市场,如何能够覆盖更多的消费群体,以及让更多的人选择奶酪,成为了推动奶酪市场发展的重点。

2018年国务院办公厅印发了《关于推进奶业振兴保障乳品质量安全的意见》,明确提出要优化乳品结构,发展奶酪制品,该政策为奶酪行业的发展带来了机遇。此外,在2019年奶酪发展高峰论坛上,农业农村部副部长于康震也指出,一杯牛奶强壮一个民族,一块奶酪兴盛一个产业。让消费者从“喝奶”向“吃奶”转变。

随着奶酪扶持政策不断出台,我国奶酪行业也在加速发展。

现阶段,我国销售的奶酪主要以儿童奶酪为主,在零售端占比高达55%。如果从制备工艺来看,我国奶酪零售以再制奶酪为主。

受益于儿童奶酪棒快速爆发,头部品牌妙可蓝多市场占有率由2018年的3.9%增长到2021年的27.7%,奶酪业务收入也从2017年的不足2亿飙升至2021年的33亿。过去4年间,公司收入与净利润的复合增长率分别达到46%及159%,从默默无闻的边缘玩家,成长为中国的奶酪“龙头”。

除了妙可蓝多,还有众多企业先后进入儿童奶酪赛道。2018年,蒙牛设立奶酪事业部,2019年又跟欧洲最大乳品企业ArlaFoods合作,成立合资公司爱氏晨曦乳制品进出口有限公司,销售各类奶酪产品。

几乎同时资本也嗅到奶酪领导“香味”。今年初,今日资本创始人徐新通过旗下的CTGEvergreen参与奶酪博士新一轮战略融资,成为后者的股东之一。

徐新之前,元气森林创始人旗下的挑战者资本、红杉中国等机构早已坐上了奶酪博士的牌桌;高瓴创投、经纬中国投资了儿童奶酪品牌妙飞;红杉资本和高瓴资本投资的君乐宝,美团龙珠、KKR以及德弘资本加持的认养一头牛,也都纷纷加入了奶酪大战。

外资也没有闲着,今年7月,法国奶酪生产商BEL(贝勒)集团收购了山东君君乳酪有限公司70%的股权。君君乳酪除了自有“芝仕坊”品牌外,还曾为全国超过60个品牌提供奶酪代工业务。

众多资本扎堆奶酪领域意味着,大家都相信小小的奶酪里藏着一个大生意。

印钞机与智商税这个生意能做大的最关键原因是,奶酪比液态奶赚钱。

奶酪究竟有多火呢?华安证券研究显示,2013年-2021年,奶酪市场复合增速约18%,成为乳制品行业增速最快的品类,将脱脂奶粉、液态奶远远甩到身后。

以液态奶为主的两大巨头伊利、蒙牛,液体奶业务大约占到企业营收的七成以上,毛利率基本维持在30%左右。这已经是行业龙头基于自身规模所能做到的最理想状态了,其他中腰部乳企的毛利率甚至更低,区域龙头三元股份2021年的毛利率约25%,同期光明乳业的毛利率只有18%。

这几年乳企的竞争从常温奶打到低温奶,从液态奶打到酸奶、冰淇淋,从下游渠道打到上游奶源牧场,想进一步提升毛利率水平已经很难。

于是大家都急需一个新的品类来扮演“第二曲线”的角色,最好还是一个高毛利的产品,可以间接提高公司整体利润。

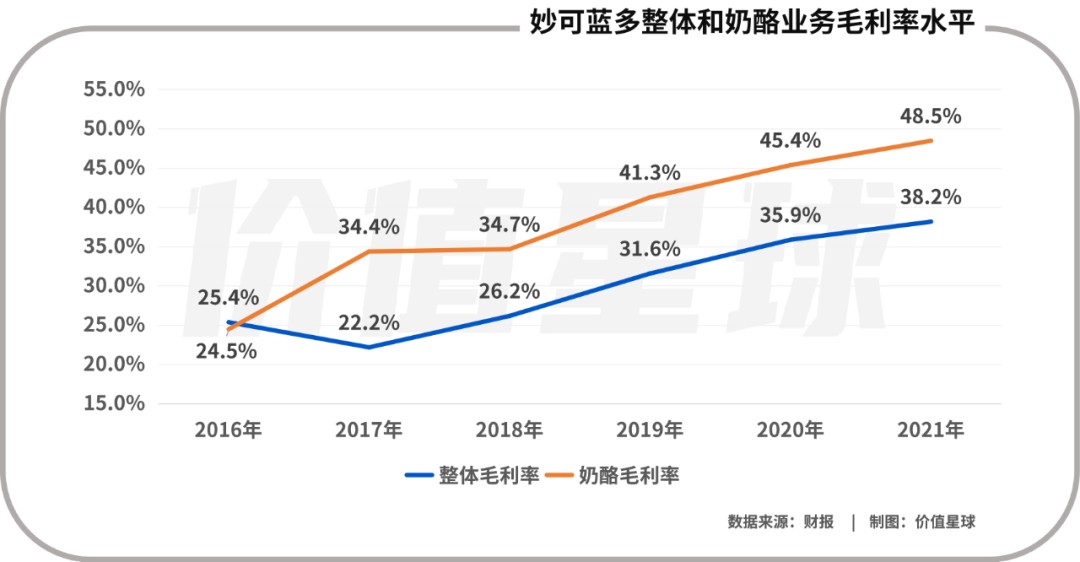

奶酪正是这样一款产品。以妙可蓝多为例,公司2019-2021年毛利率分别为31.6%、35.9%和38.2%,毛利率的提升主要来自于奶酪棒大单品(2021年毛利率为55%)占比的提升和奶酪片(预计其毛利率可达60%)的推广。据信达证券预测,伴随奶酪棒的业务占比将进一步提升,妙可蓝多2022-2024年整体毛利率预计为41.1%、42%和43%。

由于奶酪棒利润丰厚,渠道端也受益匪浅,按行业平均水平推算,奶酪棒可以给到经销商的毛利约为25%-30%,终端的毛利率约为20%左右。

之所以奶酪棒卖得这么好,和“奶酪补钙”这个卖点密不可分。几乎每一个奶酪棒品牌都会宣传自家产品的钙含量是牛奶的多少倍,通常这一数值从2倍到5倍不等。

但实际上,上文提到我国市面上常见的奶酪棒多是“再制干酪”,其营养成分与原制干酪并不相同。

原制干酪指的就是动物的乳(牛奶、山羊奶、水牛奶、骆驼奶、绵羊奶等)加上凝乳剂、盐跟菌类脱水发酵制成的乳制品。而再制干酪是在奶酪的基础上,利用各种添加物进行再加工,调出消费者喜欢的口感和口味。

而按照现行标准,“再制干酪”产品中干酪添加量只要大于15%即符合国标,且干酪的含量不是强制性标明的项目。去年10月,食品安全国家标准审评委员会秘书处发布《食品安全国家标准再制干酪和干酪制品》(征求意见稿),其中规定,干酪比例应大于50%才能称之为“再制干酪”,而干酪含量比例在15%-50%区间的产品只能称为“干酪制品”。

所以,奶酪棒并不都是“奶酪做成的棒”,不少产品只能定义为“含有奶酪的零食棒”而已。

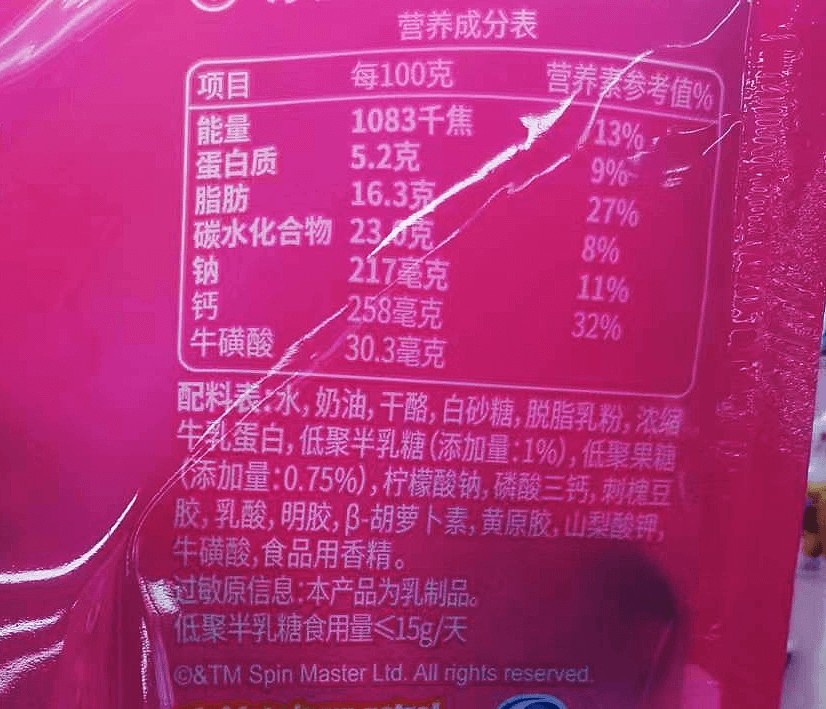

妙可蓝多奶酪棒配料表(混合水果味)

以妙可蓝多奶酪棒(混合水果味)的配料表为例,排在前几位的配料分别是水、奶油、干酪、白砂糖、脱脂乳粉、浓缩牛奶蛋白;紧接着是一些功能助剂,如低脂半乳糖、柠檬酸钠、磷酸三钙等,其中磷酸三钙扮演了以低成本方式增加钙含量的重要角色;最后是一些改善口感的添加物,如刺槐豆胶、乳酸、明胶等。

至于广告中所说的高钙、高蛋白质、无蔗糖等特性,也因各品牌而异。

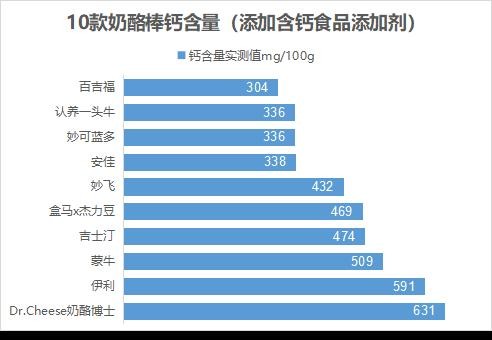

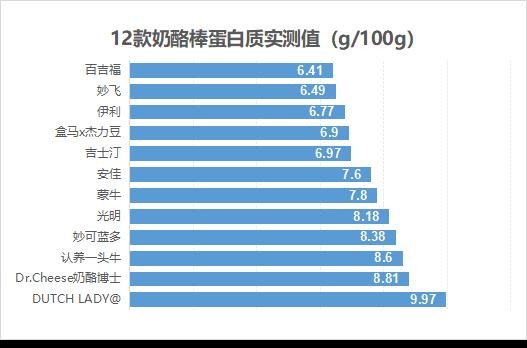

2021年7月,深圳市消费者委员会联合福田区及宝安区消费者委员会对市面上在售的奶酪棒制品进行了一次大调查,本次比较试验的样品选取了市面上常见的12款奶酪棒,包括DUTCH LADY、盒马x杰力豆、妙可蓝多、妙飞、吉士汀、伊利、奶酪博士、认养一头牛、安佳、光明、百吉福、蒙牛。

这次比较试验设置了2大类14个检测指标,包括营养指标(蛋白质、脂肪、碳水化合物、能量、钠、钙、还原糖、蔗糖)、安全指标(三聚氰胺、铅、菌落总数、大肠菌群、金黄色葡萄球菌、沙门氏菌)。

总体来看,12款奶酪棒卫生、安全指标均符合国标要求,但在营养指标中,各品牌表现参差不齐。

12款奶酪棒平均钙含量为402mg/100g,其中奶酪博士、伊利、蒙牛3款品牌的奶酪棒钙含量较高。若按每根奶酪棒20g计算,以钙含量最高的奶酪博士样品为例,即每根奶酪棒钙含量≈120mL牛奶的钙含量。

12款奶酪棒蛋白质含量实测值范围在6.41g/100g-9.97g/100g之间,DUTCH LADY、Dr.Cheese奶酪博士、认养一头牛的蛋白质含量相对较高,百吉福垫底。

至于企业宣传的无蔗糖概念,业内人士透露,无蔗糖奶酪棒是指在加工过程中未添加蔗糖作为甜味剂的奶酪棒。这并不代表产品不含有果糖、葡萄糖、麦芽糖等其他添加糖。

暨南大学副研究员、国家注册营养师、营养学博士蒋鑫炜表示,商家为了增加食物风味,往往在制作食品时会添加其他有甜味的物质,可能是天然甜味剂(蔗糖、果糖、果葡糖浆、麦芽糖浆、葡萄糖、罗汉果苷等),也可能是合成甜味剂(三氯蔗糖、安赛蜜、阿斯巴甜等)。近些年研究表明,糖类和代糖类的甜味剂过多摄入都有可能影响人体的糖脂代谢水平,勿摄入过量。

营养专家也表示,很多“儿童奶酪”是再制奶酪,会加上大量脂肪、奶油、糖以及其他添加剂,来迎合孩子的口味。另外,它的含盐量一般会比较高,除极少数新鲜奶酪含盐量较低外,其他大部分奶酪在发酵过程中都需要加入大量的盐。

上述业内人士还提示,虽然再制奶酪没有天然奶酪营养高,但奶酪棒能够保有干酪的钙、蛋白质和矿物质等营养,儿童可以适当食用。但考虑到奶酪棒中多添加精制糖、钠盐、香精等,因而即便没有标注适用人群年龄,一般也不建议3岁以下宝宝食用。

谁能走得更远?华安证券研报预计,按照液态奶消费量30%计,中国奶酪消费量或将有6倍以上增长空间。

随着各大企业和资本蜂拥入局,儿童营养、零食、家庭佐餐烹饪等场景出现,奶酪的需求放大,市场竞争白热化不可避免。目前奶酪市场主流产品还是奶酪棒,整体突破不大。

以妙可蓝多为例,在公司主营的奶酪业务当中,即食营养系列占比达75%,其中以儿童奶酪棒为主要单品,也包括芝士棒、儿童奶酪杯等。

妙可蓝多之所以能够在快速崛起的市场中取得龙头地位,主要是由于做到了以下三点,品牌效应、产能优势和全场景打造。

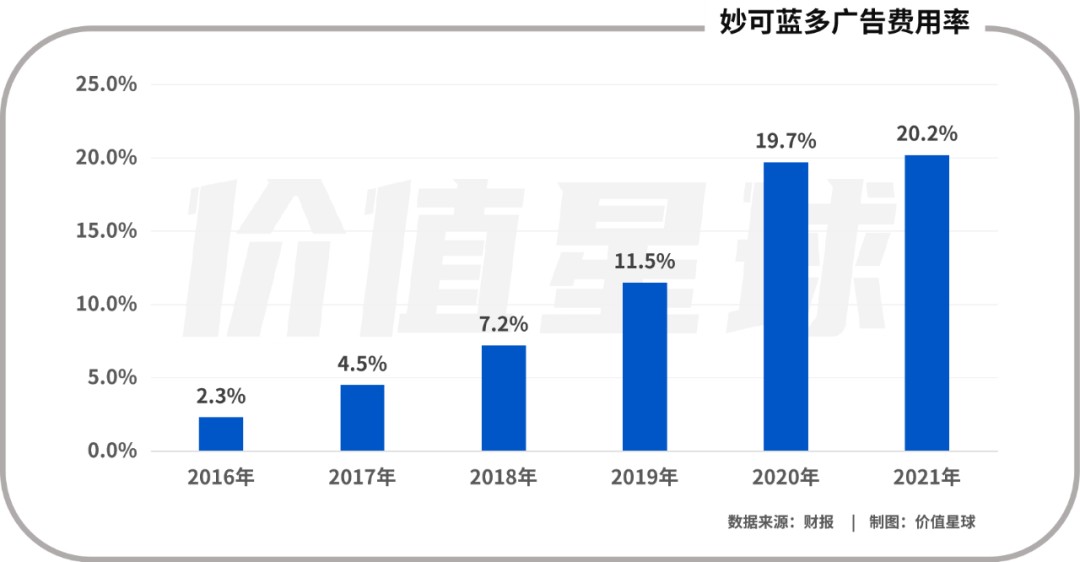

首先,妙可蓝多借鉴了伊利、蒙牛等乳业巨头的营销经验,近年来持续重金推广品牌,同时也希望通过对消费者的教育,使其养成食用奶酪的习惯。但这也令公司的广告费用率高企,近两年保持在20%左右。

一开始,妙可蓝多就明确了按照儿童端和家长端区分化营销的销售策略,因为儿童奶酪棒除了要赢得孩子们的心外,还要打动为他们付费的父母。

儿童端营销多以鲜艳的外包装和孩子们关注的热点紧密联系,先是与国内动画片播放量第二高的《汪汪队立大功》合作并延续至今,后又推出皮卡丘联名金装奶酪棒。

家长端的营销,公司选择了在年轻父母心中形象好、人气高的孙俪作为品牌代言人,借助代言人和影视剧的热度,加深妙可蓝多在消费者心中印象。并集中在央视、卫视和儿童频道投放广告,同时也在电梯广告中对《两只老虎》歌词进行改编,形成了高效、高频的覆盖。

85后宝妈昭昭就是从铺天盖地的广告中知道奶酪棒的,起初她并没有打算给自己的女儿购买这款产品,后来自己带着女儿和其他小朋友一起玩的时候发现,其他小朋友会和自己的女儿分享奶酪棒,从而自己也被“种草”。

“心里想着总吃别人给的也不好,就下决心买了几包来分给其他小朋友”,昭昭说。“在我看来,奶酪棒似乎成了小朋友间的一种社交货币,大家坐在一起吃,每个孩子都很开心。一方面孩子爱吃,另一方面还能帮女儿养成分享的习惯,是一件不错的事。这次双十一我一下买了200多块钱的奶酪棒。”

其次,强大的产能也是妙可蓝多由“小透明”升为“一哥”的保障。

2019年,妙可蓝多年产能约1.85万吨,产能利用率超过100%。随着上海的第二间工厂在2021年正式投产,公司奶酪总产能提升至7.8万吨,奶酪生产线升至100条,缓解产能不足的问题(产能利用率下降至71%)。

随着蒙牛的进一步增持,妙可蓝多有更多资金加建工厂和生产线改建,扩大奶酪产能。参照目前公司的在建计划,各类生产线改建和新建项目将额外释放5.3万吨产能,为市场需求增加和未来新产品的铺排提供更大保障。

最后,妙可蓝多采用“1+N+X”的发展战略,基本覆盖了奶酪消费的各类场景。公司计划在2025年以前打造全场景覆盖的产品矩阵——即以零售端的网红爆款单品奶酪棒作为奶酪业务的基础(“1”),叠加餐饮端及家庭餐桌产品线,让使用场景更加丰富(“N”),以及未来还将推出奶酪零食、中老年奶酪等多种新品(“X”)。

除了C端产品外,妙可蓝多还拓展B端,与达美乐、汉堡王、海底捞、奈雪的茶等多家餐饮连锁品牌合作,同时拥有300余家经销商,并接入罗森便利店系统。

从竞争对手角度来看,后来者都或多或少沾了妙可蓝多的光,因为前期教育消费者的工作已经基本完成了。

具体来看,各品牌也都有自己的特色,百吉福迄今已有儿童、餐饮、家庭佐餐和年轻人四大系列,2021年百吉福在中国奶酪市场占有率24%。光明推出“不加水的纯奶酪棒”,奶酪博士主打母婴人群,君乐宝入股思克奇奶酪棒强调“高钙”,妙飞奶酪棒主打“0蔗糖”概念……

研究机构分析师肖缪认为,在国内奶酪这个品类,奶酪棒、马苏里拉芝士和奶酪切片这三种品类的竞争较为激烈。推出明显差异化的产品更能满足消费者的高品质和细分需求,尤其是在一线城市,虽然更具竞争性,但增长也更快。

肖缪同时表示,目前整个消费板块处在下行区间中,妙可蓝多公司质地还不错,但是在行业下行的背景下,要跑出自己的Alpha并不容易。

据天猫×淘宝公布的《2022乳制品趋势白皮书》预测,随着消费者健康意识逐年提升,消费者对低盐、无糖、零添加等天然奶酪消费兴趣高涨,零添加奶酪消费升级趋势明显。叠加奶酪补充营养核心目的,高钙、高蛋白需求集中且持续上升,特定营养成分产品也将迎来消费增长。

奶酪零食化根据最新的数据显示,中国奶酪棒市场的渗透率已经到了30%,“蓝海”似乎已开始泛红。

妙可蓝多创始人、CEO柴琇在最近的一段公开讲话中也坦承,“企业越到这个阶段,战略上不能犯错,因为你把这个赛道打开了,大家都跟上来了的时候,你是不是能保持原来一样的速度增长。如果别人都跟你一样速度追你的时候,你慢了,就被弯道超车了......要永远能看到自己的风险在哪里,危机在哪里。”

为了能走的更稳,今年初柴琇在公司内部提出了三大战役:奶酪棒之战、第二增长曲线之战(奶酪进中餐战役)以及寻找第三条增长曲线。

图源:《2022乳制品趋势白皮书》

家长们在选择儿童奶酪棒时,大多都是将其作为日常零食来给孩子吃的,因为相比之下奶酪棒可能显得更营养和健康。而如果要让奶酪俘获更大的消费群体,零食化或许是一个不错的选择。

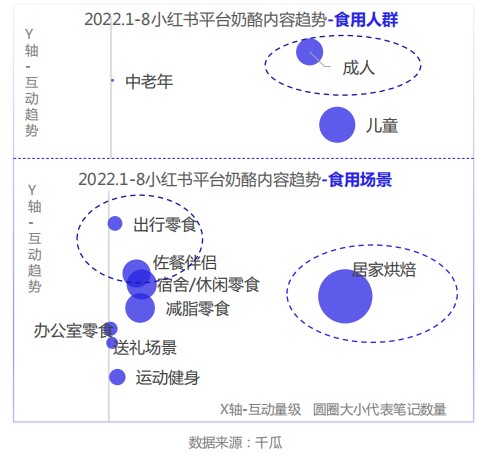

一方面,随着生活水平的提升,人们对零食的消费习惯也随之改变。相比于过去瓜子花生、薯片辣条等高油高盐的零食,现在成人消费者更加青睐健康安全的零食产品。奶酪作为牛奶制品,营养成分明显高于其他品类产品,2022年1-8月,小红书平台上“成人奶酪”的互动趋势已经明显超过“儿童奶酪”。

另一方面,零食的便携化也是一大趋势。《2022线上休闲零食白皮书》显示,消费者在户外旅行、加班应急、上班通勤等场合有较高的使用诉求,这就对便捷食用提出了诉求。同样在小红书平台上,2022年1-8月,奶酪作为“出行零食”的内容互动趋势也超过了“居家烘焙”。

2021年,我国零食市场高达4784亿元,头部品牌年收入可达100亿规模,且竞争格局相当分散。奶酪作为零食,未来可以拥有更多形态,既可作为零食主体,也可作为配料调味,可形成丰富的终端产品,延伸空间巨大。

业内一位专家对价值星球表示,当下我国C端奶酪市场仍然以儿童奶酪棒这一大单品为主,其他产品占比很小。参考邻国日本的奶酪发展历史,C端应用场景一方面集中于与面包、吐司及三明治的搭配,另一方面则集中于零食。与面包的搭配使得各种口味的切片奶酪、黄油和奶油奶酪成为大单品,而零食端则涌现出手撕奶酪棒、6P奶酪、婴儿奶酪等大单品,行业产品结构较为均衡。

因此,当下的儿童奶酪棒并非我国奶酪行业的最终形态,无论是在零食端还是家庭餐桌端,未来都将有更多大体量单品涌现。

参考资料:

[1]《沸腾新十年》,林军、胡喆

[2]《2022乳制品趋势白皮书》,天猫×淘宝

[3]《妙可蓝多——中国奶酪的破局者》,浦银国际

[4]《长坡厚雪好赛道,勇立潮头始争先——妙可蓝多公司深度报告》,信达证券

[5]《0蔗糖≠无糖!12款奶酪棒比较试验,涉及妙可蓝多、伊利、蒙牛等》,中国消费者报

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议