来源:雪豹财经社(ID:xuebaocaijingshe)作者:瀚星

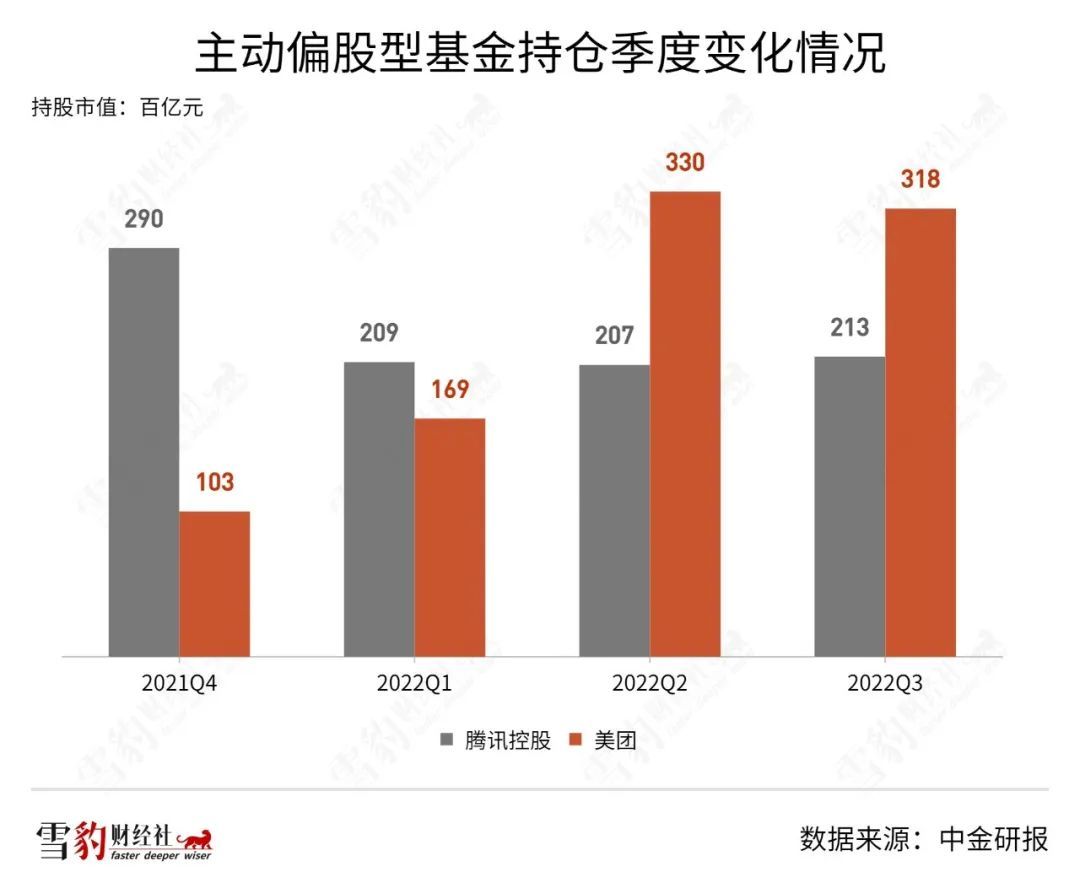

今年Q2和Q3,美团蝉联内地可投港股公募基金重仓第一股,腾讯紧随其后。2020年至今,公募基金两次集中加仓美团。

美团的零售基因给予了它更高的确定性,但收缩阵线,实现盈利后,美团的下一个新故事仍是未知数,南下资金不会一直偏爱美团。

11月16日,腾讯宣布以实物分派的方式,将其所持有约9.58亿股美团股票分发给股东,分派比例为10:1。此次分派的股份占腾讯持有美团B类普通股的90.9%。

与腾讯“清仓”式的减持相反,投资机构却对美团情有独钟。

今年Q2和Q3,美团连续两个季度成为内地可投港股公募基金重仓第一股,被夺走第一宝座的恰恰就是腾讯。

据中金研报,2022年Q3,内地可投港股公募基金重仓第一股是美团,腾讯紧随其后;增持美团基金数增加143只,持股市值达到317.57亿元(人民币,下同;除非特别标明为港元),较腾讯多出104.61亿元。

一直以来,腾讯和美团都是南向资金(进入港股操作的中国内地资金)的重要蓄水池。前者是中国最能赚钱的科技互联网企业,在《财富》杂志发布的2022年中国最赚钱的Top 40中排名第四(前三分别为中国工商银行、中国建设银行、中国农业银行)。后者则是业务并不性感、连年亏损、依靠毛利率堪堪超过10%的“脏活累活”起家的科技零售企业。

年初至今,恒生指数下跌21.56%,恒生科技指数下跌32.14%,在寒气逼人的港股资本市场上,美团扭亏为盈的故事暂时胜过了腾讯。但资本对美团的偏爱,会一直持续下去吗?

01 美团为何被偏爱?

今年Q3,美团能保住港股第一重仓股的位置,主要得益于上季度南下淘金热的余温。

5月上旬,恒生指数的一波触底反弹行情,带动了公募基金港股持仓的回暖。在经历了连续3个季度的下滑后,二季度,公募基金中港股持仓市值和占股票总市值均有较大提升。

截至Q2末期,内地可投港股公募基金(不含QDII)总计2443只,共持有港股市值4042亿元,较一季度的3180亿元增长27%,逆转了去年三季度以来的下行趋势。

在这一波资金南下掘金的浪潮中,零售业受到青睐,而一向强调自身零售属性的美团,被基金持有数由上季度的148只增加到281只,翻了近一倍,基金持有数与持仓市值均超越腾讯,成为港股第一重仓股。

有“消费一哥”之称的胡昕炜等多位基金经理都在Q2大手笔增持美团,睿远基金、东证资管、景顺长城基金等公募旗下均有产品大幅增持美团。

这并非美团首次获得资金追捧。2020年Q2至2021年2月,各路资本曾大举加仓美团。

2020年4月,海外知名基金Baillie Gifford大举买入美团,以96.17港元的均价增持约564.84万股,耗资5.43亿港元。3个月后,该基金再次增持美团946.4万股,耗资19.12亿港元。

2021年1月20日,美团获南向资金买入超16.48亿港元,股价创下新高,市值突破2.1万亿港元,成为港股市值第三的公司,仅次于腾讯和阿里。

得益于资本的大幅加仓,美团港股股价由2020年3月的90港元左右,上涨至2021年2月的460港元,期间涨幅约4倍。

针对美团的两波公募基金集中加仓,共同点是基于对疫情好转、本地商业复苏的预期。不同点则在于,前者是出于对美团新业务的乐观预期,如2020年Q3推出的社区团购业务美团优选;后者则是对美团即将走出亏损、完成从烧钱到盈利闭环的期待。

扭亏为盈,是备受资本市场青睐的故事模板。但当故事即将走向终点,资本还有多少耐心留给美团?

02 下一个故事在哪?

美团能否扭亏为盈?多家券商在研报中给出了肯定的答案。

华泰证券预计,美团2022年净亏损119亿港元,2023年净利润44亿港元。

西部证券预计,美团2022年净亏损44亿元,2023年净利润35亿元。

浙商证券预计,美团2022年净利润34亿元,2023年净利润165亿元。

东吴证券预计,美团2022年净亏损30亿元,2023年净利润162亿元。

券商给出的盈利预期,主要基于美团今年财报中一系列财务数据的变化,以及它由攻转守的战略转向。

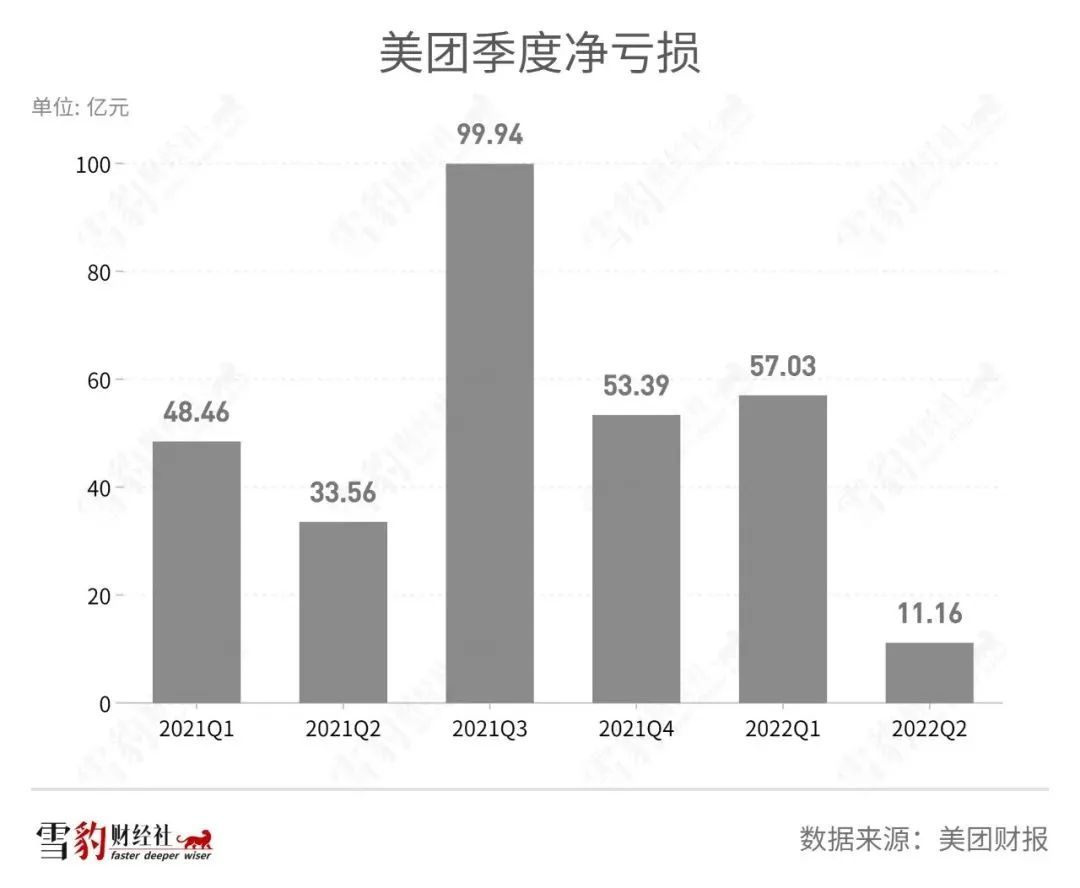

据美团2022Q2财报数据,上半年公司净亏损11.16亿元,同比收窄66.7%,经调整后净利润20.58亿元,同比扭亏为盈。

外卖微利引流、到店业务带来高额利润、烧钱开辟新战场,是美团近年的战略布局。但在Q2业绩会上,美团管理层表示,新业务板块中的所有业务均需迭代商业模式,“我们将定期审阅这些业务的发展,并动态调整资源分配和策略”。

对于新业务的态度愈发谨慎,意味着吸金黑洞正在收缩,美团距离实现全面盈利更近一步。

但扭亏为盈真的是最好的故事吗?

在对业态较为复杂的互联网企业进行估值时,通常采用SOTP(sum of the parts)估值法。据华泰证券研报,以美团Q2财报中的新统计口径,其核心本地商业的每股估值约为183.8港元,新业务采用4.0倍PS系数的情况下,每股估值约为60港元。

由此可见,新业务在美团的股价中撑起了约24.6%的估值。通过收缩不赚钱的新业务来实现盈利,也相当于压缩了自身的想象空间。

此外,彭博数据预测,2022年美团还要亏损82亿元,到2023年有望转为盈利101亿元。届时,若按照截至11月16日的市值1.004万亿港元(约合人民币9043亿元)计算,美团的市盈率将高达89倍,远超腾讯的13倍。

反观腾讯,虽然没有扭亏为盈的故事可讲,但视频号变现的故事还在继续。腾讯拥有微信这个超级流量入口,收入却一半以上来自互联网增值服务(游戏、广告、支付等),视频号若能打通微信流量与收入的闭环(比如直播电商),则是一个更具想象力的故事。

中欧国际工商管理学院许小年曾对腾讯平台的价值进行过理论推算,如果腾讯建立的社交网络平台有10亿用户,那么,其潜在价值应该是10的9次方乘上10的9次方,超过100亿亿元。

腾讯与美团作为南下资金的主要蓄水池,仓位此消彼长是常态。美团的零售基因给予了它更高的确定性,但收缩阵线、实现盈利后,美团的下一个新故事仍是未知数。

南下资金的一池活水不会停止流动,未来可能流回腾讯,又或者流向另一个更加诱人的新故事。