虽然都是在降本增效、聚焦核心,但腾讯的具体做法跟同行大相径庭。

编者按:本文来自微信公众号 巴伦周刊(ID:barronschina),作者:林一丹,创业邦经授权发布。

虽然都是在降本增效、聚焦核心,但腾讯的具体做法跟同行大相径庭。

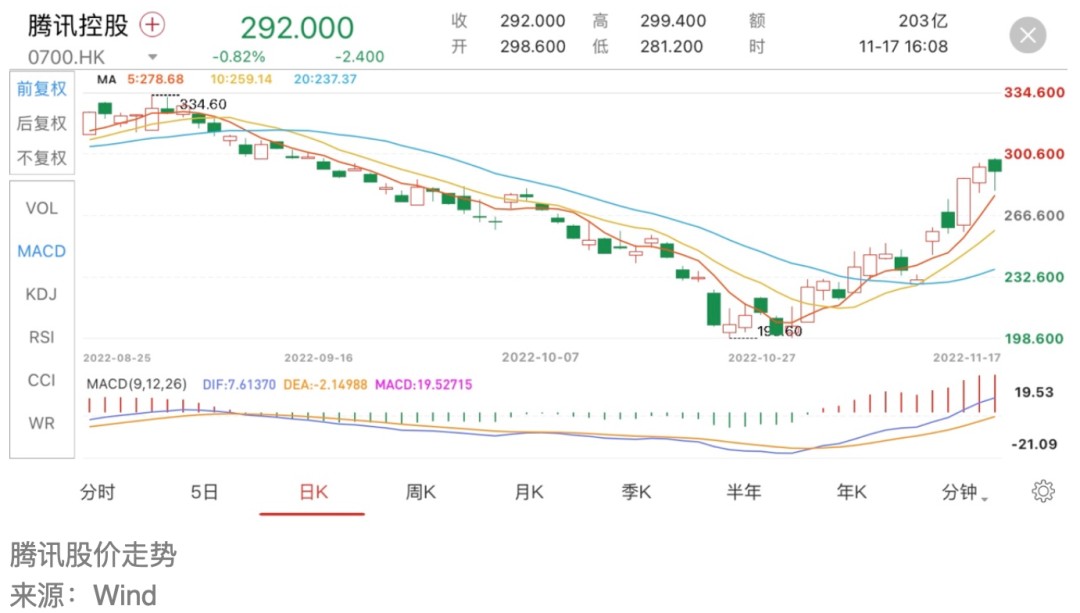

11月16日晚,腾讯控股(0700.HK)交出了一份表现稳定的三季报:营收同比下滑2%至人民币1400.93亿,权益持有人应占盈利上涨1%至399.43亿元。

腾讯股价11月17日小幅收跌0.82%至292港元。自10月28日收盘价跌至200.80港元后,腾讯掉头转涨,截至今日收盘累计涨幅达45.4%。

腾讯在财报中有一处积极乐观的表述:“在第三季,我们积极适应新的行业范式而进行的调整初见成效。我们在视频号中推出信息流广告,在国际游戏发行上取得突破,并通过降本增效措施,重新聚焦核心业务,有效控制成本增长。因此,我们的非国际财务报告准则盈利在经历了四个季度的下滑后,重新实现了同比增长。”

划重点——降本增效、聚焦核心。这几乎霸屏了全球科技新闻的头条。据《巴伦周刊》梳理,包括脸书(meta.O)、推特、亚马逊(AMZN.O)、来福车(LYFT.O)、Stripe等公司都宣布了裁员,另有消息称苹果(AAPL.O)将冻结招聘。

当然,财报显示,腾讯与其全球同行的操作不太一样。截至2022年9月30日,腾讯共有108836名雇员,同比上涨1.4%;第三季度腾讯的总酬金成本为人民币273.90亿元,同比上涨5.5%。

那么腾讯是如何降本增效、聚焦核心的呢?

减持美团,聚焦核心在财报发布的同一天,腾讯发布了另一则公告,拟将以实物方式分派约9.58亿股、价值约1594亿港元的美团B类普通股。11月17日,美团-W( 3690.HK )收于153港元,跌幅达5.73%。

美团也在11月16日发布公告称,由于腾讯持股变化,刘炽平已辞任非执行董事,并表示未来“美团和腾讯将维持互惠共赢的商业合作关系,包括延续现有的战略合作协议”。

需要指出的是,腾讯减持的美团股份,相当于持有美团B类普通股的约90.9%以及与2022年10月31日美团已发行股份总数的约15.5%。换言之,腾讯此举颇有清仓美团的意味。

但现在真的是大幅减持的好时机吗?年初至今,大型科技股的困境显而易见,恒生科技指数下跌了34.37%,美团-W股价下跌32.12%。

在晚间的电话会上,腾讯高管对减持美团做出回应称,腾讯的整体投资策略非常清晰,不一定会去坚持持有某些资产,并会充分考虑股东和投资者之间的关系,需要将投资者利益最大化,但并未就具体的投资或公司持股进行细节分析。

不到一年前,腾讯曾以相似的手法减持了京东。2021年12月23日,腾讯宣布以实物分派的方式宣派间接持有的约4.57亿京东集团A累普通股的特别中期股息。彼时,腾讯减持了其持有的京东集团A类普通股约86.4%的股份。

当天,京东集团-SW(9618.HK)下跌7.02%。

早在当时,就有市场观点认为,腾讯的减持是出于战略层面的考量。一方面,腾讯没有在二级市场直接卖出变现,证明腾讯本身不存在经营和现金流的困境;另一方面,派发股票的方式,表明腾讯认为拿股票胜于拿现金,意味着京东本身不存在硬伤。

年初至今,京东集团-SW股价下跌了21.39%,跑赢了恒生科技指数。

《巴伦周刊》中文版认为,与减持京东的操作类似,腾讯减持美团的逻辑也类似——这家港股市值最高的公司,正在结束无序扩张商业版图的“买买买”,将注意力集中到自身主业上来。

这未尝不是一种“聚焦核心”。

截至2022年9约30日,腾讯于联营公司的投资(由直接及间接持有的上市股权权益构成)的公允价值约为人民币3760.76亿元;三个月前,这个数字是4700.31亿元;去年年底是6346.61亿元。

向视频号倾斜资源在降本增效方面,腾讯在2022年第三季度对渠道及分销成本、云项目部署成本及内容成本进行了“严格把控”。从数据来看,这些做法是有效的,三季度收入成本同比下降2%至人民币781亿元。分业务看,增值服务业务、网络广告业务和金融科技及企业服务业务的收入成本分别下降了1%、5%和3%。

不过,腾讯三季度成本收入占比为56%,同比保持稳定,并没有出现下滑。腾讯称,这是由于被“重点战略领域的持续投入(尤其是视频号服务)所抵消”。

视频号约莫是腾讯在降本增效之时获得较大资源倾斜的业务之一。从财报中的表述就可见一斑:

·社交网络收入同比下降2%,反映了腾讯视频号直播服务及音乐付费会员服务的收入增加,抵消了音乐直播、游戏直播及视频付费会员服务的收入减少。

·网络广告业务收入同比下降5%,其中社交及其他广告收入下降1%,反映出若干行业广告需求持续疲软,但被视频号中信息流广告的强劲需求所抵消。

·广告主对视频号信息流广告需求强劲,尤其是快速消费品行业广告主。视频号广告与现有广告业务是互补的,并为腾讯带来增量的广告业务收入。

为此,腾讯也不遗余力地增加对视频号业务的投入。财报显示,在严格的成本控制下,腾讯服务器与频宽成本有所增加,主要原因来自于视频号服务的增长。

《巴伦周刊》中文版曾在《腾讯真的被低估了吗?》一文中指出,早前在长视频、尤其是短视频较量中处于下风的微信及腾讯,是有能力从视频号中挖掘出更多市场份额并实现流量变现的。在财报中,腾讯表示,215亿元的网络广告业务中,有部分来自于“视频号信息流广告的初步变现”。腾讯管理层表示,通过视频帐户接触到不同的观众群体,会产生与其短视频同行相比的定价溢价。

11月17日,大和发布报告称,腾讯在线广告业务在2023年展现出清晰的增长路径,料公司旗下视频号的信息流广告很可能成为新的收入支柱,公司预计将在今年第四季度收入达到10亿元人民币的里程碑。因广告收入增长较快,该行重申对腾讯“买入”评级,将其目标价由395港元上调至400港元。