生鲜电商,剩者为王?

编者按:本文来自微信公众号豹变(ID:baobiannews),作者:张梦依,编辑:刘杨,创业邦经授权发布。

生死线上苦苦挣扎的生鲜电商玩家们,走上了不同的道路。

近日,每日优鲜和叮咚买菜披露了各自的业绩报告。叮咚买菜离实现盈利又进了一步,第三季度净亏损3.45亿元,去年同期净亏损20.11亿元;非通用会计准则(non-GAAP)下,净亏损2.85亿元,同比下降85.6%。叮咚买菜还预计,下个季度有望自给自足,实现盈亏平衡。

每日优鲜的境况就没那么乐观了。在关闭30分钟即时送业务,被曝原地解散后,11月14日,每日优鲜披露了截至2021年12月31日的财务数据。2021年,每日优鲜亏损扩大至38.5亿元,公司全职员工仅剩下55名,而在2019年的巅峰时期,每日优鲜员工数曾高达1771人。巨额亏损之外,每日优鲜还深陷员工、供应商的债务纠纷,目前正在展开债务重组工作。

过去几年时间,每日优鲜和叮咚买菜两大前置仓头部玩家,一同经历了疯狂融资,烧钱拼规模的时代,敲钟上市后,又经历了疫情、资本遇冷的重重冲击。伴随着今年7月每日优鲜的暴雷,前置仓的战况似乎渐渐明朗,叮咚买菜即将迎来盈利,美团买菜仍然屹立不倒。

前置仓的战局,将何去何从?

剩者为王,叮咚买菜要盈利了?生鲜电商很久没传来好消息了,这一年以来,围绕玩家们的关键词始终是裁员、亏损和拖欠供应商款项。今年7月,“生鲜电商第一股”每日优鲜传出全员解散的消息。被戏称“用复兴号高铁拉煤,算不过来账”的前置仓玩家赚不到钱,似乎成了市场心照不宣的事实。

每日优鲜急速掉队后,生鲜电商的战局似乎发生了变化。叮咚买菜的亏损逐渐减少,今年第三季度,叮咚买菜总营收同比下降4%,净亏损为3.449亿元,非美国通用会计准则净亏损同比下降85.6%,从2021年同期的亏损19.756亿元降至亏损2.852亿元。“进入第四季度,我们预计将恢复同比增长轨迹,接近非公认会计准则的盈亏平衡。”叮咚买菜表示。亏损不止的生鲜电商终于迎来了盈利的希望。

盈利难,一直是前置仓玩家的阿喀琉斯之踵,从2019年到2021年三年时间,叮咚买菜累计亏损接近115亿元。但另一方面,叮咚买菜的多个盈利指标也在优化,财报显示,叮咚买菜的毛利率由2019年的17.1%增长至2021年的20.1%。

对前置仓玩家而言,高履约费用带来了高昂的运营成本,极大地吞噬了利润空间,如果一味扩张规模,不精打细算,摊子铺得越大,亏得就会越多。

叮咚买菜也意识到了这一点,在经历三年高歌猛进后,手握1400多个前置仓的叮咚买菜,于2021年第三季度宣布调整经营策略,改为“效率优先,兼顾规模”,关停了持续亏损、无法实现盈利的城市的业务,将重点从规模转变为提高毛利率和运营利润水平,提高履约效率。

前置仓要想盈利,就要解决好客单价、单仓订单量和毛利率几个核心问题。据叮咚买菜测算,在毛利率25%的假设下,客单价达到58元,单仓日单量达到1000单,就能实现盈利。而在2021年时,叮咚买菜的客单价已达到了51元,单仓日单量为942单,毛利率20.1%,已经接近盈利水平。

在具有高消费能力的大本营上海,叮咚买菜于2021年12月宣告盈利,只要能将上海的成功经验复制到其他城市,盈利就有希望。

在这一系列举措下,叮咚买菜的运营效率明显提升,履约费用率从2019年的49.9%降至2021年的36.1%。

优化成本之外,叮咚买菜还提到了一个关键词——“商品力”,即通过调整品类结构,增加自有品牌产品,驱动客单价、复购率和单仓订单量上升。

2021年初,叮咚买菜上线了预制菜品类,并自建了叮咚谷雨松江加工厂。从生鲜品类切入,开发了预制菜、火锅、烘焙等多种自有品牌商品,力图为消费者提供差异化的商品。

此外,叮咚买菜将大量资源投入在基础设施上,除了在全国建立一千多个前置仓和60个城市分拣中心,还开设了10个食品研发加工工厂。事实上,叮咚买菜能在今年三季度提高毛利率,正是得益于此。“公司自产自加工能力提升,产生了额外毛利,高毛利品类的比例上升,上游供应链的长期投资也开始见效。”叮咚买菜在财报中表示。

这其中也有其他因素的影响。零售专家庄帅告诉《豹变》:“由于疫情的因素,即时零售市场规模增长或超预期,而前置仓模式作为疫情期间的受益方,自然增长加速的同时,相关企业的销售和营销成本下降。”

每日优鲜能靠TO B业务求生吗?根据每日优鲜日前发布的2021年财报,2021年,每日优鲜的收入为69.65亿元,同比增长13.3%,亏损38.5亿元,同比扩大了一倍不止。

财报还显示,今年7月14日,每日优鲜与陕西东辉集团订立战略投资协议,陕西东辉集团认购公司等值人民币2亿元的B类普通股,但该笔资金未能到账。最终每日优鲜不得不对零售业务及人员进行优化。而30分钟极速达业务在公司总净收入占比近90%,随着该业务关停,每日优鲜的未来并不乐观。

员工数量也经历了急速下降。作为昔日的生鲜电商明星公司,2019年每日优鲜的员工数量一度达到1771人,到2020年末,每日优鲜的员工数量进一步增长至1925名。但截至报告日,每日优鲜的全职员工仅剩下55人。

与此同时,每日优鲜的债务纠纷风险也令人担忧。每日优鲜拖欠了大量员工的工资、社保,以及供应商款项。截至今年10月末,以每日优鲜子公司为被告,由前员工及供应商提起的诉讼涉资金共8.127亿元。对此,每日优鲜表示,正在积极开展债务重组的前期工作,与潜在投资者进行谈判,继续寻求外部融资以改善流动性状况。

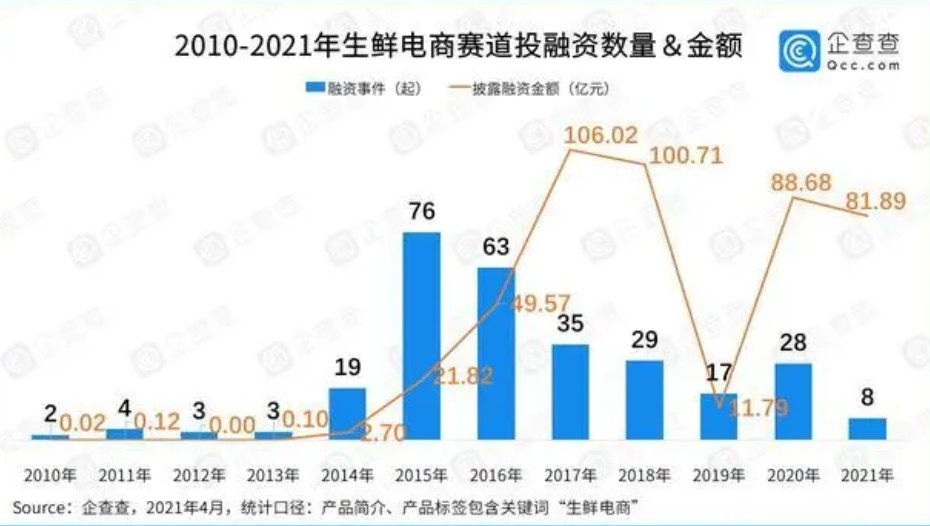

作为前置仓模式的开创者,每日优鲜也曾获得资本热捧,在上市前夕,每日优鲜共获得过11轮接近10亿美元的融资总额,其中不乏腾讯、高盛、老虎等明星投资机构。数据显示,生鲜电商赛道在2010年到2021年4月累积融资约463.4亿元,其中每日优鲜一家融资占比就超过了30%。

彼时,“没什么资金上的困难”的每日优鲜,将主要精力放在扩大规模而非短期盈利,在创始人徐正看来,生鲜电商谁能先做大规模,谁就能定市场份额,当行业老大。

手握雄厚资金的每日优鲜在前置仓上大举扩张,2017提出“千品千仓”,2018年又提出“百城万仓亿户”计划,2019年时,每日优鲜又将原本的前置仓面积扩大到了三四百平方米,SKU也由1000多个增加到了3000多个。到2019年底时,每日优鲜的前置仓已经扩张到了1500个。

相比之下,当时叮咚买菜对建仓的态度审慎得多,只在上海和周边城市建立前置仓,数量不足每日优鲜的三分之一。靠着打磨上海地区的盈利水平,叮咚买菜在2020年上半年反超每日优鲜成为行业第一。

一度领先同行的每日优鲜却没在前置仓这条路上坚持到底,到2021年3月底时每日优鲜的前置仓仅剩下631个,今年6月底,每日优鲜3天之内又连续关闭了9个城市的业务,仅保留了北京市、上海、天津、廊坊四个城市的站点。

快速膨胀和撤离急速消耗着每日优鲜不多的资金,或许是有感于前置仓太烧钱,2020年拿到两笔超过50亿元的融资后,每日优鲜推出了智慧菜场和零售云服务,寻求第二增长曲线。

智慧菜场是指将菜市场改造成集休闲游乐设施、医疗等功能为一体的社区mall,再向商户收取租金获利。

但目前来看,每日优鲜的智慧菜场实际成效没有达到预期。据了解,全国首家旗舰店青岛鞍山二路菜市场就遭到多名商户退租。资金短缺的每日优鲜,目前没有资本投入改造菜市场,从2021年9月开始,每日优鲜的智慧菜场已经转变为轻资产运营模式,每日优鲜仅输出管理和软件系统,不再拿项目独立运营。

至于零售云服务,是指将公司的产品技术能力打包,为线下商超提供技术和经营服务。2021年6月中旬,零售云正式亮相,并于同年11月开始规模化市场推广,签约用户曾达到40多家,但随着每日优鲜财务状况的恶化,很多已经停止了合作。目前,每日优鲜的这两项新业务仍在正常运转,但对营收的贡献极为有限,难以挑起盈利重担。

从大打补贴战到急速扩张规模,再到推出创新业务,每日优鲜仍然没有找到盈利的出路,2018年以来的四年时间里,每日优鲜累计亏损超过百亿元,将过去8年融到的100多亿烧得一干二净,昔日资本宠儿的坠落速度令人唏嘘。

在庄帅来看,每日优鲜的衰落与摊子铺得太快不无关系,“从外部来看,每日优鲜扩张太快了,公司规模不大的时候就不够专注,做前置仓、无人货架货柜,开放平台,自有品牌,菜市场平台,浪费了太多钱做太多事,轻视竞争对手,叮咚买菜和美团买菜更稳扎稳打。”

剥离30分钟极速达送菜业务后,每日优鲜的核心竞争力已经不复存在,如何解决遗留的债务问题,或许才是它当下最重要的事情。

生鲜电商,易攻难守对于另外两位玩家美团买菜、叮咚买菜来说,前置仓的战场并不好守。

事实上,叮咚买菜今年二季度业绩就呈现向好发展的趋势,但资本市场的反响依旧很一般。披露三季度财报后的三个交易日里,叮咚买菜的股价一度大涨47%,但截至11月23日收盘,股价报4.22美元/股,远低于23.5美元的发行价。

为何资本市场不看好叮咚买菜?一位投资人告诉《豹变》,可能还是认为前置仓的运营能力没有本质改善,只是因为疫情才有起色。早在今年上半年上海疫情期间,生鲜电商就因订单量暴涨带动股价上涨,但当时业界有声音认为,疫情期间的销售数据不具备代表性,也无法根据疫情期间的市场表现,来判断行业未来的表现。

根据易观千帆的数据,今年4月,叮咚买菜的活跃用户达到峰值914.93万,在疫情结束后的5月和6月,活跃人数锐减至747.78万。换言之,在正常通勤的情况下,生鲜电商的用户需求和数量可能没那么大。

“全国范围内扩张基本已经验证不可行,所以叮咚买菜一直在收缩战线。”该投资人表示。

这意味着,围绕着高线城市中产阶级收入群体的前置仓生意,或许压根走不出一二线城市,定价高昂、服务品质快的生鲜电商,本身就是一种小众用户需求,作为商超和主流B2C的补充型业态,短期内很难成为主流,可以做到十几个城的规模,但很难走向全国市场。

相较于综合平台和巨头,前置仓玩家也存在着天然的资金和成本劣势。

庄帅认为,美团外卖业务的冗余运力产生了新价值,美团买菜有美团外卖的订单规模优势和配送优势,外卖的规模化让美团买菜的同城配送成本几乎为零。而且美团O2O、社区团购、前置仓三种模式一起做,也可以分摊成本。

相比之下,在资本遇冷的环境下,叮咚买菜这类独立的创业公司,压根没有钱可以烧,一旦发展过程中遇到问题,就容易死于资金链断裂。

前置仓在盈利模型上仍有改进空间,庄帅提到,“如果能将前置仓变为无人前置仓,不仅可以提高拣货效率,还可以将分拣员5.2%的人工成本省下来。那么在订单量和客单价不变的情况下,同样有机会实现盈利。”

目前,美团已经在着手研发无人前置仓项目,该技术能够完成自动接单、分拣、集单、打包和交接全流程,如果无人微仓项目能够落地,并在业内普及,前置仓的成本将大大降低。

疯狂扩张过后,各大前置仓玩家就如何盈利给出了自己的解答思路,有的选择优化盈利模型,有的寻求第二增长曲线,还有的谋求利用数字化和技术降低成本,但卖菜这门生意仍然是块烫手山芋,战场易攻,却并不好守。

你平时会用生鲜电商买菜吗?