连锁咖啡的尽头是开店,开店的尽头是加盟

编者按:本文来自微信公众号 商业数据派(ID:business-data),作者:黄小艺,创业邦经授权发布。

这个冬天,咖啡市场有点热。

高傲如星爸爸,近期也开始在抖音、饿了么、美团等平台打起价格战,直接半价,15元一杯,挑战瑞幸客单价;刚刚上市的Tims中国,原本主打20~30元的精品咖啡,现在却在抖音玩起低价套路,从19元砍到9块9,狂卖30万份,价格直逼幸运咖;T97咖啡也开始洗脑广告,“咖啡你冲不冲?冲冲,冲,冲冲!”,甚至喊出“赶瑞幸、超星巴克”……

原本以喝茶为主的中国市场,咖啡能这么卷,还得归功于瑞幸。

11月22日,瑞幸发布了2022年第三季度财报,营收同比增长65%,净利润超5亿元。“重生后”的瑞幸,竟然越活越赚钱了。2020年6月到2022年9月之间,瑞幸的月交易用户涨了两倍,门店数新增一半,收入额涨到三倍。

一年能出113款新品的瑞幸,是咖啡市场当之无愧的卷王,卷开店速度、卷出新品效率、卷性价比、卷营销,一入“卷途”深似海。

而卷王的作用,绝不只是卷自己,一定要带着所有人一起下水。

作为中国咖啡市场的老大,星巴克11月7日公布的第四财季营收为7.75亿美元,超出瑞幸16.5亿元(按汇率7.16计算),但同比却下降了19.6%,门店销售额下降了16%。

财报承压之下,近日,被瑞幸猛追的星巴克悄悄搞起了降价营销。头是低下了,但姿势不太对,11月23日因为操作失误,在抖音广发低至0.01元的“羊毛券”,向大众道歉并退款,引发网友议论“是不是玩不起”。

卷完前辈,还有后辈。在瑞幸开拓饮料化咖啡的市场之后,茶饮品牌纷纷转向咖啡。蜜雪冰城所孵化的幸运咖,以不过10元的单价,抢占下沉市场,单品“椰椰拿铁”被网友评价为生椰拿铁的“平替”。

还有书亦烧仙草4月投资的DOC咖啡、柠季5月并购的RUU COFFEE、喜茶6月战略投资的少数派咖啡......随着新茶饮投资的咖啡品牌开始扩张,“卷王”瑞幸即将成为混战下半场的活靶子。

星巴克低头、幸运咖刷“下限”、新品牌抄作业,瑞幸5亿元的盈利成绩能稳住吗?从独树一帜到竞争者众,近战开打后,谁的咖啡杯里是泡沫?

卷王的诞生:生椰之后无爆款,开店拉增长从2019年全年亏损37亿元,到如今第三季度盈利超5亿元,瑞幸怎么就突然开始大赚了呢?

回顾2019那年,瑞幸狂开了2000多家门店。最终,材料成本、租金费用各占总营收的50%,营销费用占总营收的40%,运营成本是营收的2倍。随着2020年上半年财务造假被曝光,瑞幸慢下了脚步,自营门店数量不增反减,销售量增长百分比停滞在个位数甚至小数点的水平,直到2021年第一季度,自营店销售额开始以94.5%的增速狂奔。

对瑞幸而言,这一阶段的转折点在于诞生了三款“救命”产品——陨石拿铁、厚乳拿铁以及生椰拿铁。特别是2021年4月推出的生椰拿铁,让平均每月交易客户从减少的趋势,逆转为暴涨40%。

从此之后,每季的爆品都支撑着瑞幸的大盘,门店销售额直接与当季有无爆品挂钩。以生椰拿铁为例,上线一周年销量破亿,若按实际售卖的价格约16元计算,一款产品的年营收就达到16亿元,占2021年全年收入的24%。

步入2021年,瑞幸的单店营业利润率就进入了正数时代,从2021年的20.9%涨至如今的29.2%。单店盈利后,也让瑞幸越来越敢于开店。

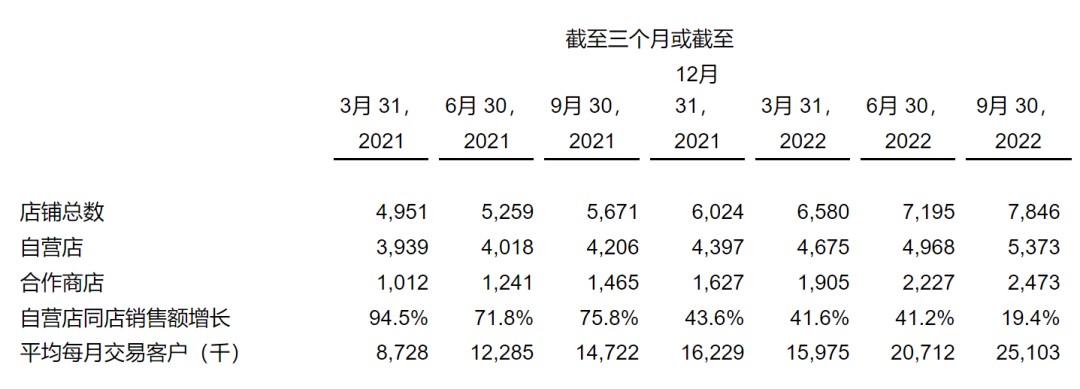

第三季度,瑞幸新增门店651家,平均每天开业7家,环比增长9%,同比增长38%,总店数达到7846家,高于星巴克的6021家。一个季度开店量就接近总店数的十分之一,实为“开店狂魔”。

门店数量增长,再加上单店销售额增长,成为瑞幸第三季度总营收同比增长65.7%的发电机。

不过,这两个发电机的电力够足吗?

从单店营业利润率来看,第二季度的30%,第三季度微降到29.2%,这个数据不低但也已经面临天花板。以星巴克、蜜雪冰城为例,大多成熟茶饮品牌门店都保持着较为稳定的营业利润率。但从门店销售额增长率来看,瑞幸从2021年第一季度的94.5%降到19.4%,连续七个季度增长率下降,面临着停滞的危险。

▲ 图片来源于瑞幸财报

单店销售额增长放慢、单店利润率增长停滞,除了运营效率达到极致外,也跟新品爆款表现越来越差有关。第三季度,瑞幸推出的新品中表现最好的青森苹果丝绒拿铁,首周销量达到220万杯。而第二季度的椰云拿铁首周售出495万杯,是青森苹果丝绒拿铁的2倍多。

既然新品不够爆,那就继续开店凑增长。但一天7家的开店速度,仅靠自营肯定是不行了,于是,瑞幸正在逐步蜜雪冰城化。

对瑞幸而言,加盟绝对是门好生意。目前,自营店仍是支撑营收的主力,今年第三季度营收29.995亿元,是合作门店的三倍。但从增长来看,合作门店营收同比增长超过100%。

此外,按自营店总营收29.995亿元、总店数5373家粗略计算,自营店单店季度收入在55.8万元,高于合作门店的40.4万元。但是自营店收入来源于产品销售,需要摊平租金、人力、水电等成本;而合作门店收入主要来源于材料销售额、利润分成、送货服务、设备销售额,没有运营费用,只有向门店销售的材料、设备以及送货服务的基础成本。

也就是说,在营业利润上,合作门店的单店贡献甚至可能高于自营店,对整体利润的贡献也远高于四分之一。

再加上,瑞幸大多数加盟店铺都开在低线城市,由于低线咖啡市场不成熟,存在一定扩张风险,通过加盟能够避免单店亏损。瑞幸相当清楚这一点,在财报会议上,瑞幸CEO郭谨一提到,今年底将开放新一批加盟。

▲ 图片来源于瑞幸官网

大批量开店的好处,不止于复制单店营收和利润,还在于规模化带来的边际成本降低。

从2022年第三季度的费用来看,总运营成本为33.094亿元,同比增长40.4%。其中,材料成本为14.4亿元,占总收入的37%;商店租金和其他运营成本7.7亿元,占总收入的20%;送货成本4.33亿元,占总收入的11%,都低于收入增幅的65%。

只有销售和营销费用为1.59亿元,同比增长了64.3%,但只占营收的4%,这与瑞幸财报造假前的情况有天壤之别。相较于前两个季度,新增了在多渠道投放营销推广的广告费。这也与近日瑞幸在抖音直播间等平台的运营活动增加所吻合。不久前,瑞幸在抖音直播间还发起了瑞幸男模走秀,引发不少网友模仿。

因做空而成为瑞幸大股东之一的雪湖资本报告显示,由于瑞幸是多家上游合作厂商的第一大客户,在材料成本上的议价能力很强,开店带来的大体量规模,使得运营费用占营业收入的比例下降至85%。

不得不说,绝处逢生的瑞幸在成本控制这块儿的确做到了极致,但目前也到了一个几乎很难再降的空间。这也让瑞幸未来的增长,都继续押注在开店上。

咖啡竞争的尽头是开店吗?在瑞幸疯狂开店的同时,星巴克和Tims中国也都要加速开店。

但不同之处在于,Tims中国在2019年-2021年的营收分别为5725.7万元、2.1亿元和6.4亿元,净亏损却分别为8782.8万元、1.4亿元和3.8亿元。连亏4年,越开越亏、越亏越开。在Tims中国的招股书中提到的,由于咖啡豆等原材料成本、供应量仓储成本都有多所上涨,对营收造成了影响。为了继续提高上游议价能力、塑造品牌效应并借助规模化降低成本,Tims计划5年内开出2750家门店,每年平均开500-600家的新店。

同样是开店,为什么一个越开越亏,一个越开越赚?

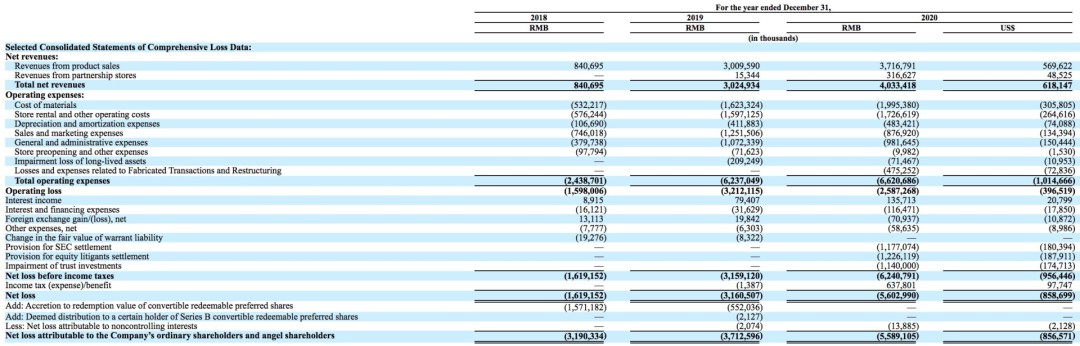

事实上,瑞幸也有过一段开店花钱如流水的时间。2018——2020年的运营费用分别为24.4亿元、62.37亿元、66.20亿元,亏损分别为31.9亿元、37.1亿元、55.89亿元。但正如前所说,2020年,瑞幸停下了快速扩张的步伐,靠爆品把单店营收拉正,而后才再次加速开店。在有爆款产品探路之后,在2021年前让瑞幸三年狂亏100亿的疯狂开店,反而变成了新的增长点。

▲ 图片来源于瑞幸财报

反观Tims中国,自身单店盈利还没摸索出来,开店并不能拯救Tims,反而会更加雪上加霜。

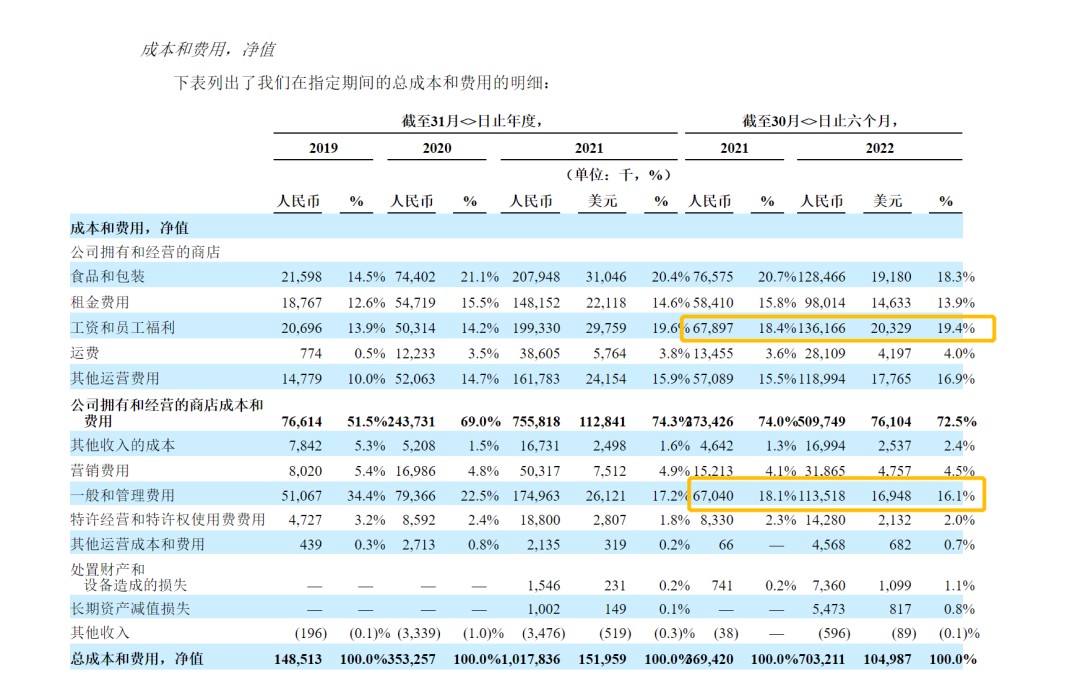

截至2022年6月,Tims中国仅有440家店,是瑞幸的十七分之一,但2021年的总运营成本达到了7亿元,占瑞幸的五分之一。其中租金0.98亿元、食品和包装1.28亿、营销成本0.32亿元,占总成本的比例,都比瑞幸更低,但成本中的员工工资和福利,以及费用中的一般和行政费用,却一骑绝尘,合计占比超过35%,而瑞幸的此项,仅占11%。

▲ 图片来源于Tims中国财报

十七分之一的门店数,却有五分之三的工资支出,瑞幸打工人听到都想跳槽。当然,这也与Tims中国多为自营店模式,导致门店人力成本高居不下有关。

想要减少亏损,最近,Tims想到了“赚得多、花得少”新办法——借助渠道商的先有渠道,开拓新市场。

先是7月26日,Tims与中石化易捷旗下易捷咖啡达成合作。9月8日,两家合作的即饮咖啡开始上架中石化易捷便利店,还落地了三家店中店;11月18日,Tims中国与盒马合作联名款,将通过盒马鲜生线上渠道和线下门店进行独家销售。

Tims希望借助二者已有的渠道,一面通过生产即饮咖啡寻求新的产品增长,一面以低廉的成本获得与广泛开店同样的触达和规模化效应。

在咖啡奶茶化的路上,奶茶也在咖啡化。于是,瑞幸在下沉市场遇见了蜜雪冰城旗下的幸运咖。

瑞幸的“单店盈利+加盟开店”逻辑,本身就与蜜雪冰城高度相似。相较于瑞幸的中端、Tims的中高端,蜜雪冰城幸运咖的单价能击穿地表——一杯咖啡客单价低于10元,堪比2019年满大街撒钱的瑞幸。

据平安证券测算,幸运咖的毛利率在45%左右,低于瑞幸如今的63.01%,星巴克毛利率的68%。与蜜雪冰城的“低价、低毛利率、低运营成本、高门店数”的打法一脉相承,幸运咖依靠纯加盟,没有运营费用,只要开店就能赚钱,越开越赚钱。

瑞幸和蜜雪冰城,转角都遇到了最初的自己。

开店大战一触即发。

如果说瑞幸是从高线城市逐步向低线渗透,那么幸运咖就是出生在低线城市。在瑞幸下沉的阶段,幸运咖已经扎根在低线城市开店。根据窄门餐眼的数据,截至2022年10月上旬,幸运咖现有门店为1270家,相较3月末的636家,几近翻倍。其中,一线城市占比0.79%,新一线占比17.72%,二线城市占比20.39%,三线城市占比30.08%。

而据媒体报道,2022年下半年,在一些下沉市场,凡是有瑞幸加盟店的地方,两周之内就会出现一家幸运咖。价格更低、产品味道相似、开店位置临近,对瑞幸而言,幸运咖是个相当难缠的对手。

与幸运咖同行的,还有更多来自连锁茶饮的转型竞争对手。咖啡市场,收留心碎奶茶玩家,随着星巴克、瑞幸咖啡多年来的市场开拓,完成了消费者的市场教育,加上茶饮市场饱和,品牌们都迫不及待地开始孵化咖啡品牌:茶颜悦色今年推出了鸳鸯咖啡,书亦烧仙草、古茗、茶百道或投资或并购咖啡品牌,以原品牌的市场影响力,尽管起步落后于瑞幸,但仍不可小觑。

对瑞幸而言,上有精品咖啡星巴克、Tims打折下沉,下有幸运咖“刷下限”,左右有大批茶饮品牌虎视眈眈,各方都在一面从加盟、渠道、价格、产品等角度卷单店利润,一面加速开店。

扎堆开店开始,下一步,咖啡品牌们或许就要相遇在“看房”的路上。