没有人能够永远站在顶峰。

编者按:本文来自微信公众号 表外表里(ID:excel-ers),作者:张冉冉 赫晋一,编辑:付晓玲 曹宾玲,创业邦经授权发布

新能源车企,正在被打回原形。

10月的新能源销量TOP10排行榜显示,蔚来踩线入榜,小鹏、理想查无此人;与其相反,传统车企占据6席,且包揽前五排名。

而新能源车型TOP10的情况更为极致,上榜车型全是传统车企的。

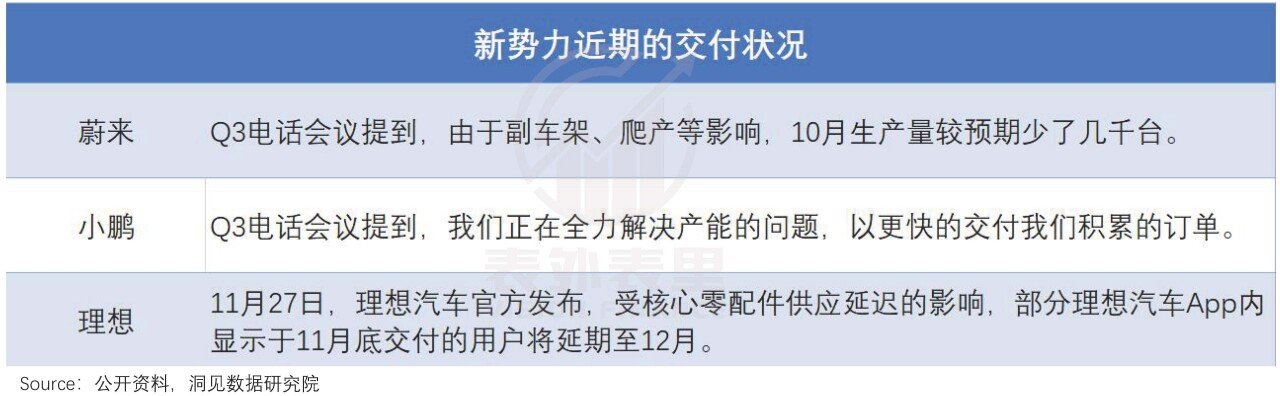

不止销量,产能供给情况也是类似。

下半年以来,一票传统车企大讲放量故事。比如,10月广汽埃安第二工厂投产,新能源单车产能超过40万辆,制造成本下降10%,双驱动快速放量。12月,极氪001宣布,交付周期进一步缩短至4-6周。

新势力们,却是交付危机不断。

然而,大半年前,风向完全是相反的。

彼时,新势力们先发优势下的一众爆款车型,牢牢占据新能源汽车消费端的焦点——理想对奶爸群体的洞察,蔚来的极致服务,小鹏的技术,被津津乐道。

相比之下,传统车企除了比亚迪,多在新能源转型上反应迟钝。

吉利2015年曾放言,计划到2020年90%以上销量将是新能源车型,但实际上到2021年,新能源车市场渗透率也仅约为7.5%。长安旗下的新能源汽车销量,截至2022H1仅为8.5万辆,占总销量7.54%。

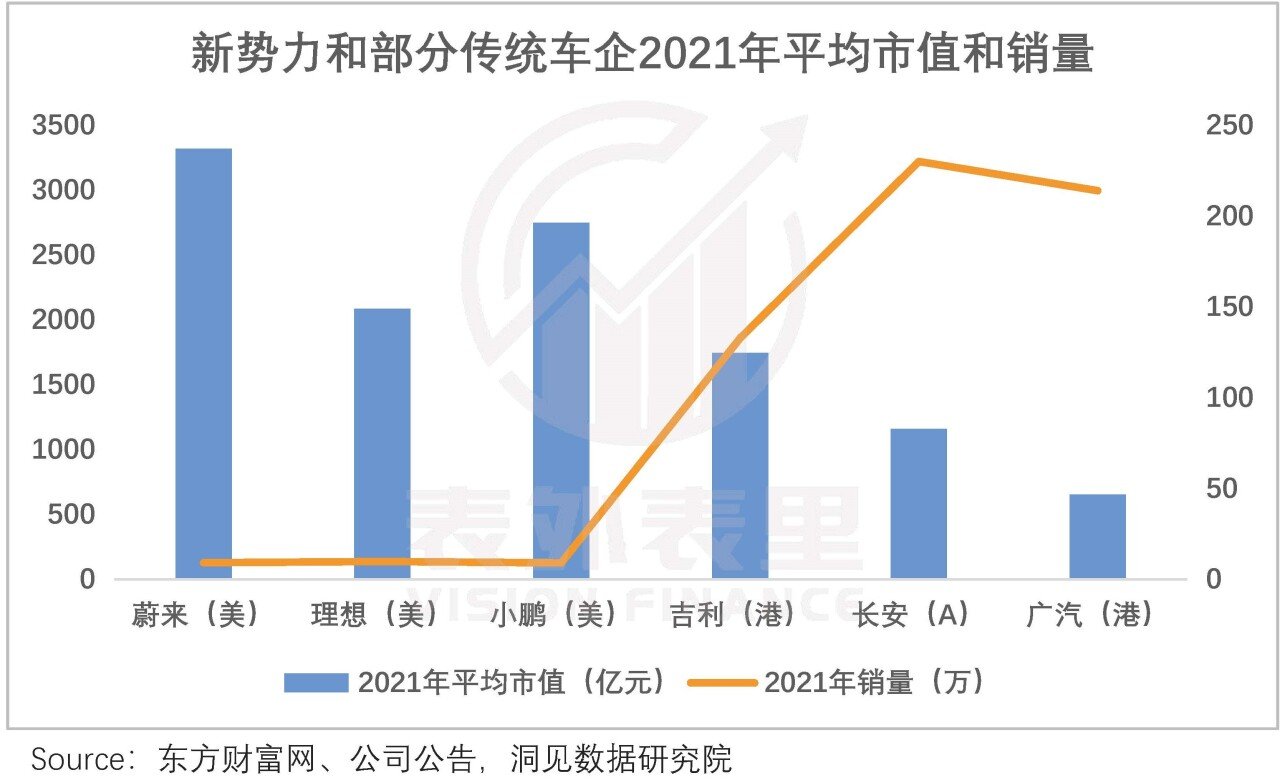

对新趋势洞悉的悬殊,反映在股价上。蔚小理总销量是吉利、长安等车企的二十分之一到十分之一,但市值却远高于后者。

那么,为何短短半年,就两极反转了呢?

一、消费需求支配下,汽车品牌各领风骚数十年可以看到,传统车企这些“后来居上”的新能源车型,除了极氪,售价基本都在30万以外,10-20万区间的车型最多。

与之相反,已然走中高端路线的头部新势力,今年的新车型大多价格进一步向上。比如,蔚来的ES7、理想的L9、小鹏的G9。

而这背后揭示的,正是两者销量差距拉开的原因。

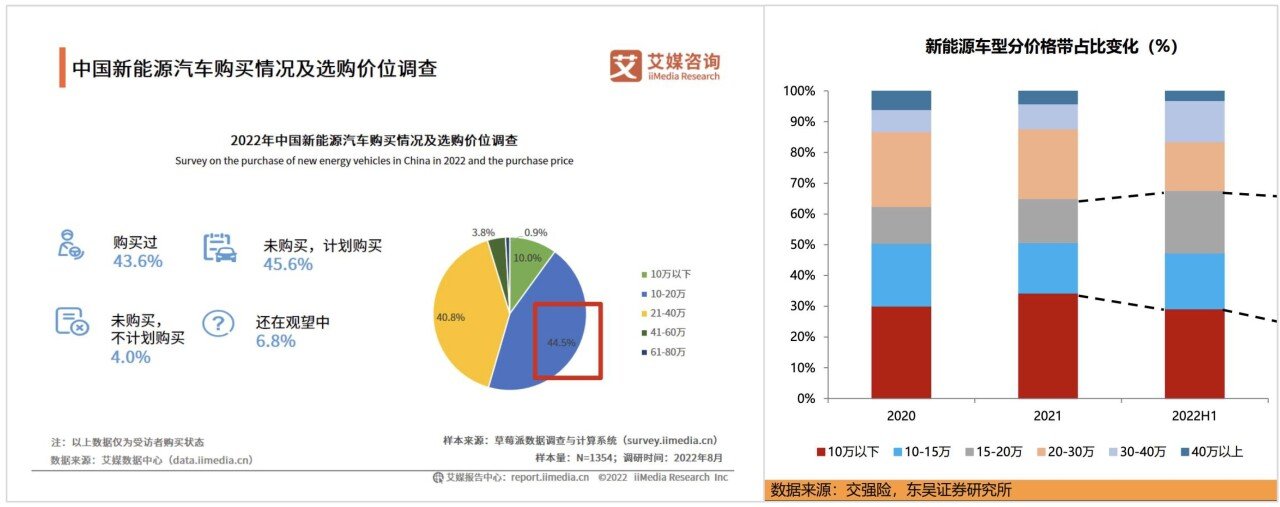

据交强险数据,2022H1,10-20万价格区间的新能源汽车销量占比明显提升,超过30%。

且这种趋势还在持续,如下图,艾媒咨询8月调研数据显示,消费者购买新能源汽车,意向选购价位在10-20万的,占比达44.5%。

也就是说,消费者的偏好选择造就了现在的局面。

事实上,这种消费需求影响汽车供给端转向的情况,在汽车行业发展的百余年间不断上演,造就了一系列崛起和失落的故事。

汽车诞生后的近30年里,一直都只是少数富人的奢侈品。而第一次世界大战后,这种状态被打破了。

彼时,美国经济迎来“柯立芝繁荣”,美国雇员的总收入增长46.93%,普通居民购买力迅速提升,整体进入大众消费时代。

这期间,受屠宰场机械化宰杀过程启发的亨利·福特,将“流水线”方式复制到汽车生产上,装配速度提高了8倍。一方面,让大规模生产成为现实,另一方面,生产成本大幅降低。

这重塑了汽车定价。数据显示,1916年福特最著名的T型车价格下调至360美元,相当于当时一个产业工人72天的收入。

供给承接需求下,福特销量节节攀升——1921年,福特T型车产量占世界汽车总产量的56.6%,彼时福特是当之无愧的“王者”。

但这样的风光,也为其埋下了隐患。

由低价路线造就的成功,让福特更注重性价比本身,而忽略了其他。比如,面对消费者对颜色方面的提议,其宣称:“无论你需要什么颜色的汽车,福特只有黑色的。”

1920年代中期,有车不再是一件新鲜事。如下图,1913年之后,美国千人汽车保有量迅速提升。

与此同时,道路及交通状况也大为改善。1910-1920年,公共道路总里程从2.43百万英里增长至3.11百万英里。

汽车市场由此转为买方市场,人们的购车需求,在单一价格之外,延伸出多样性趋势。

比如,高收入人群把车作为身份的象征,偏好高档车;中产阶级开始追求差异化和个性化。

而昔日风光的福特,因过于单调的车型、颜色,此时成了人们吐槽的对象,“为什么T型车像情人?因为你不想在街上被看到和它在一起。”

如此背景下,其他竞争对手抓住机会实现了逆袭。

以获利最大的通用汽车来说,从1923年起采取多品牌策略,并在各个价格区间推出车型。五个品牌、六种车型由低到高依次排开,匹配各类需求的消费者。

比如,高端车型凯迪拉克,凭装配了V8发动机的type 51,以浑厚的机器轰鸣声,征服了不差钱的消费者。

在车海战术下,1921年之后,通用的销量持续提升,成为新的行业龙头。与之相反,福特T型车销量大幅下滑,直至1927年停产。

当然,通用也没能一直占领鳌头。

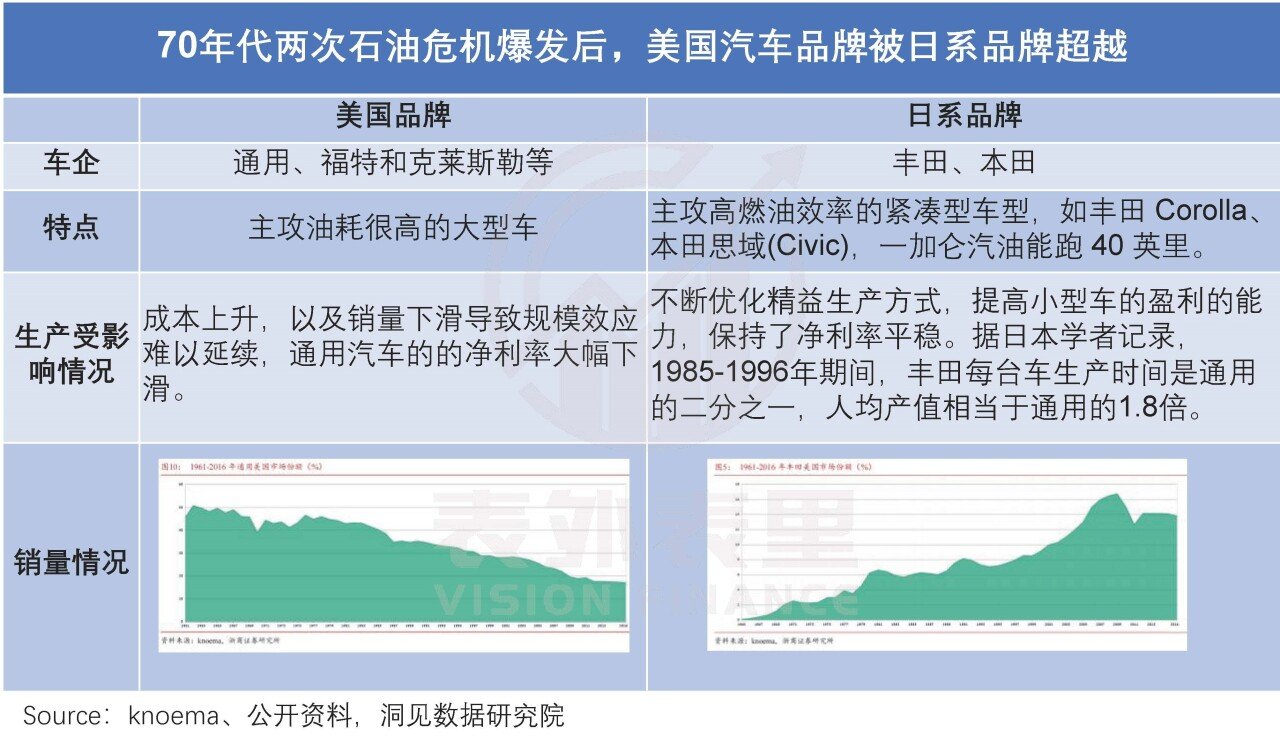

70年代石油危机爆发之后,其和福特、克莱斯勒统治汽车市场(高峰市占率在90%左右)的局面,被丰田、本田、东风日产等日系车颠覆。

而颠覆的方式,和通用当初冲击福特的路径类似。

简单说,石油危机让美国人的汽车消费观念发生巨变,开始强调实用主义——由大排量豪华车转向燃油经济性更高的紧凑车。

这种情况下,主要产品都是高油耗大型车的通用们,竞争力逐渐下降;一直以高燃油效率为卖点的日系车,后来居上。

数据显示,1975年,丰田在美国市场整体萎缩的情况下售出31.8万辆车。

总的来看,燃油车百年发展史中,消费需求变化影响汽车行业供给侧价格产品策略或生产技术创新,每一轮变动中,承接需求的厂商得以崛起,没有谁能够长期一统天下。

回到国内,新能源相比燃油车没有破坏性创新,仍遵循汽车行业的本质,自然也以消费者需求偏好为导向。

而市场主流需求变动——转为低价大众消费,叠加新能源汽车渗透率加深,预示着新一轮洗牌到来。

二、大众市场时代,谁能成为“福特T型车”?“2023年年中,公司将推出定价在20-30万区间的中型SUV新车型,其销量预计将超过公司目前的车型。”2022Q3电话会议上,何小鹏如此阐述新产品规划。

而预期价格向下的,并非小鹏一家。

有披露称,蔚来中低端品牌电动汽车产品已进入关键研发阶段,计划2024年落地。其中,代号为ALPS的品牌,将打入15-30万元区间;“萤火虫”下探至10-20万元区间。

就是说,新势力们也已意识到市场风向改变,开始加码切入大众消费市场。

可前景看着广阔,要抢到并不容易。

《李想的歧途》一文中论述过,大众用户群体追求极致的性价比,对价格极其敏感,这意味着价格变动对销量的边际刺激最为明显。

这考验得是,车企能否通过规模化量产带来价格优势,就像当年的福特T型车。

要实现这一点,对车企的生产制造能力,尤其是供应链管理、生产制造和产能管理等方面的综合能力,要求很高。(此前已论述过,目前车企新能源产能集体大释放,本文不再详细展开。)

就供应链管理来说,传统车企为免受供应链掣肘,常用的办法有自产、供应链多元化和提前进行库存储备等。

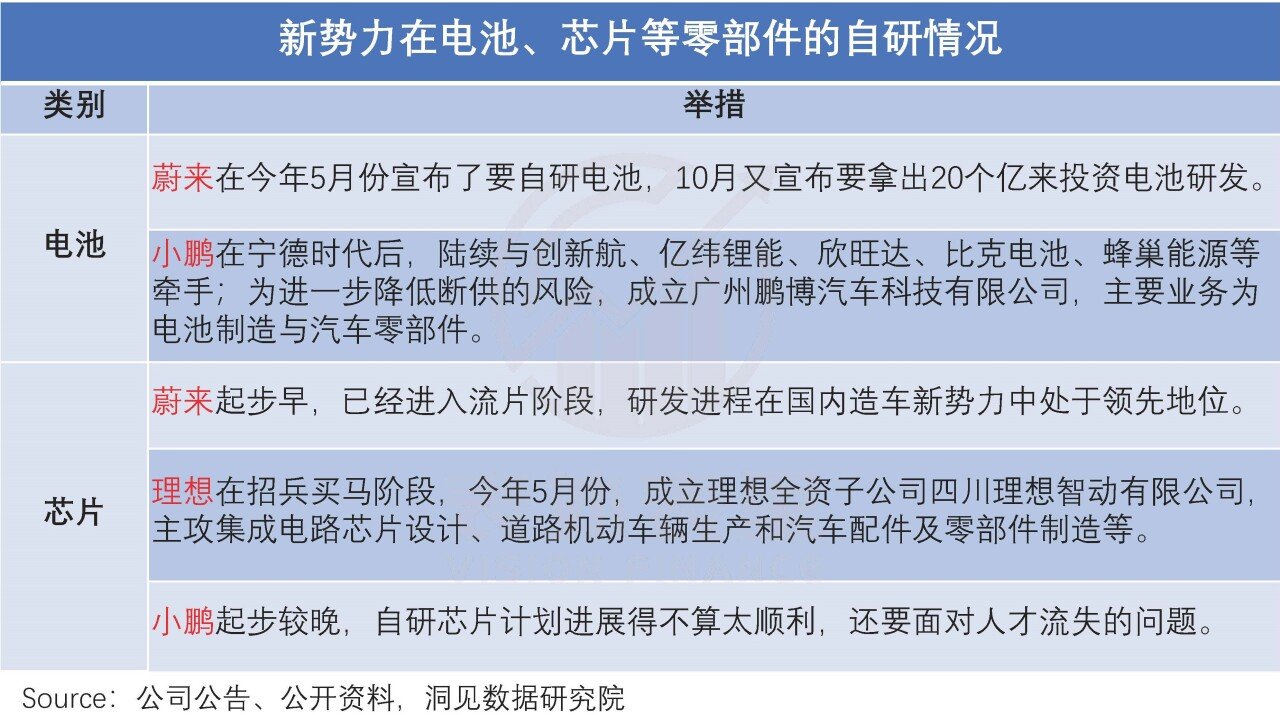

多年累积调整下,在自研上,比亚迪已经打造的“除了轮胎和玻璃外,其他的都自己生产”。其他厂商,也有电池、芯片等关键部件的突破。

具体包括,长城、广汽可以量产使用自研电池;吉利研发出了中国第一颗7nm车规级SOC芯片。

相比来看,蔚小理们在这方面还处于起步状态:蔚来今年5月才宣布要自研电池;理想的芯片研究,也还在招兵买马阶段。

后续要有成果兑现,需要长周期的投入。而考虑到新势力大多仍在亏损状态,大手笔烧钱恐怕难以为继。

比如,小鹏2022Q3电话会议已提到:预计明年我们不再需要做大量的产线建设,实际capex将低于此前预计的30亿元……研发支出会保持相对平稳或下降。

而不仅自研的稳健度,供应链多元化,如备选供应商,也有很大差距。

可以看到,长城的芯片、广汽埃安的电芯,在供应商选择上,都没有把鸡蛋放在一个篮子里;比亚迪、吉利则将供应区域选择的触角,伸到了全国甚至全球多地。这都是为了缓冲供应短缺风险。

回到蔚小理来看,以电池供应商为例,小鹏2022Q1电话会议提到:今年二季度将基本完成电池供应多元化的布局,目前除了宁德时代,还有亿纬锂能、中创新航等。

理想2022Q1电话会议说道:零部件供应商超过80%分布在长三角地区,其中很大一部分位于上海、江苏昆山。

蔚来则“还是把CATL(宁德时代)作为主要合作伙伴”,原因是特有换电模式对电池标准化要求较高,对电池模组供应商选择受限。

也就是说,新势力们在供应链上,除了小鹏都较为集中。然而想要补足,并非一日之功。

众所周知,汽车零部件供应商进入整车配套体系,需要经过复杂、漫长、严格的认证过程。广东一家汽车零部件企业相关负责人曾披露:“走完产品开发等一系列流程,等进入批量供货阶段,几年时间就已经过去了。”

正是基于受供应链钳制情况不同,今年4月份的疫情中,新势力(除小鹏外)和传统车企的销量增长,截然相反。(当然,也与传统车企零部件“家底”厚有关。)

如果说供应链能力的关键是多样化供给、储备丰富,那么生产制造的核心,就是质量控制。毕竟用户购车最关注的问题,就是车辆安全性,新能源汽车也不例外。

就这方面来看,传统车企在新能源车开发上的态度是,“先保证开发质量后,再去推向市场”,具体如下:

与之相比,新势力对新技术应用,表现得更激进——争相推出搭载最新技术的产品,且追求越早上市越好。

这不难理解,作为造车赛道后发者,新势力们想“弯道超车”,需要在新技术方面有领先优势。

但这样以交付速度为先,难免在质量呈现上有疏漏。

以蔚来为例,其ES8连续自燃问题的通告中显示,自燃原因是电池包中的模组NEV-P50被磨损引发的短路。而这个模组是蔚来定制化设计,但其表示,事故前,并不知道P50的模组存在安全隐患。

无独有偶,理想one也在数次断轴事故后,承认“之前的设计有缺陷”,宣布召回10469辆涉及车辆。

而这样的问题频发,不仅会引发后续的低良率限制产能等情况,且安全问题阴影下,也会让消费者望而却步。

当然,这已经引起新势力们的注意。比如,李想曾表态称,当质量安全和毛利发生冲突时,会放弃毛利选择质量安全。

总的来说,在新能源汽车大众市场阶段,车企竞争的根本是规模化的量产,而支撑要素在于供应链管理和质量控制。而这一块的积累,相比尚处于起步或建设阶段的新势力们,走过燃油时代的传统车企更有底蕴。

不过,考虑新势力的发展时间,在传统艺能上有短板也可以理解。要知道,其原本也是凭借先发优势抢滩新能源赛道的,那么,新势力的先发优势是否能消解短板缺陷呢?

三、先发优势,已不是竞争核心要素渠道结构分布显示,新势力的销售布局多在一二线市场,传统车企的渠道主力在三四线及以下市场。

以比亚迪为例,2022年7月超14万台的月销量中,二线及以下城市贡献销量占比55%以上。

而从下沉市场的新能源车消费情况看,Top10热销车型,微型和紧凑车型占大多数,而在辅助驾驶功能和车机系统配置上,都相对落后。

这一定程度揭示了,大众消费需求导向下,车企的核心竞争要素出现了变化。

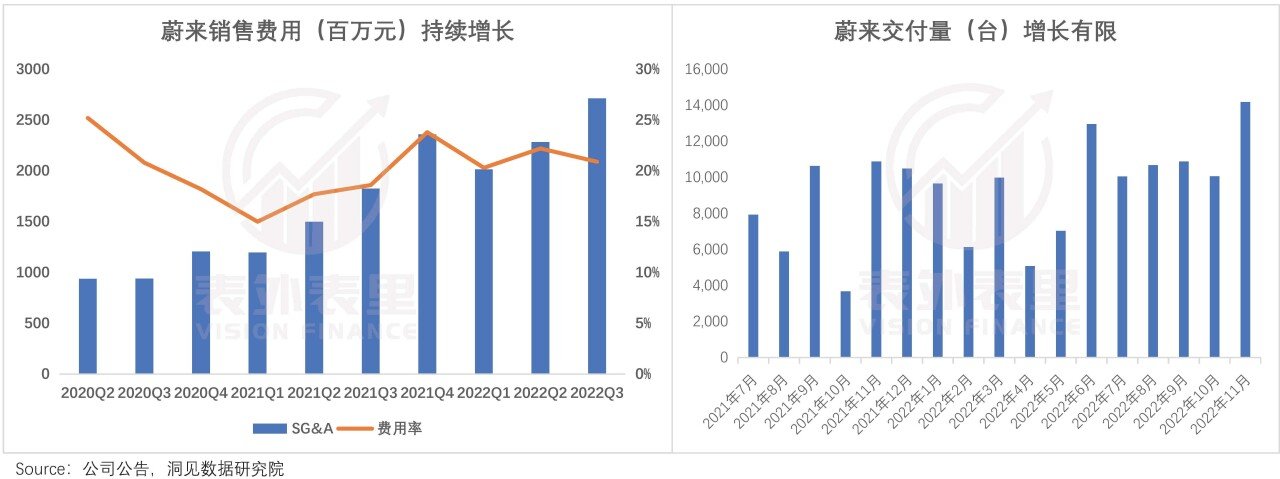

事实上,这种情况在数据上已有反馈。以蔚来来说,其作为基石的极致服务优势,已呈现边际递减效应。

如下图,2020年之后,其销售费用支出(维护用户服务)保持在20%且略有上升,但对销量的转化作用却是逐渐下降的——截至目前,蔚来没有一台月销量过万的车型。

理想也是类似的困扰,瞄定奶爸市场大获成功后,持续推出L8、L7等同样定位奶爸的新车。但奶爸市场天花板低,长此以往,产品可能会左右互搏。

死磕技术的小鹏,更不用说了,目前的销量困境最为严峻。

而在新势力先发优势显露疲态的同时,传统车企却在加紧补齐短板。

此前新势力们风头大盛时,曾大肆挖角传统车企“人才”。相关数据显示,2017年,有两百多名职位在总经理以上的传统汽车人才,选择加入新造车势力。

具体如,原上汽集团电动车研发总工程师黄晨东,前沃尔沃汽车中国研发公司总裁沈峰等,都于2017年加入蔚来。

之所以会这样在于,相比传统车企,新势力在内部管理、薪酬待遇上更加灵活,甚至激进。像上汽副总裁蓝青松曾提到,不少新造车企业给出的挖角薪酬在三倍以上。

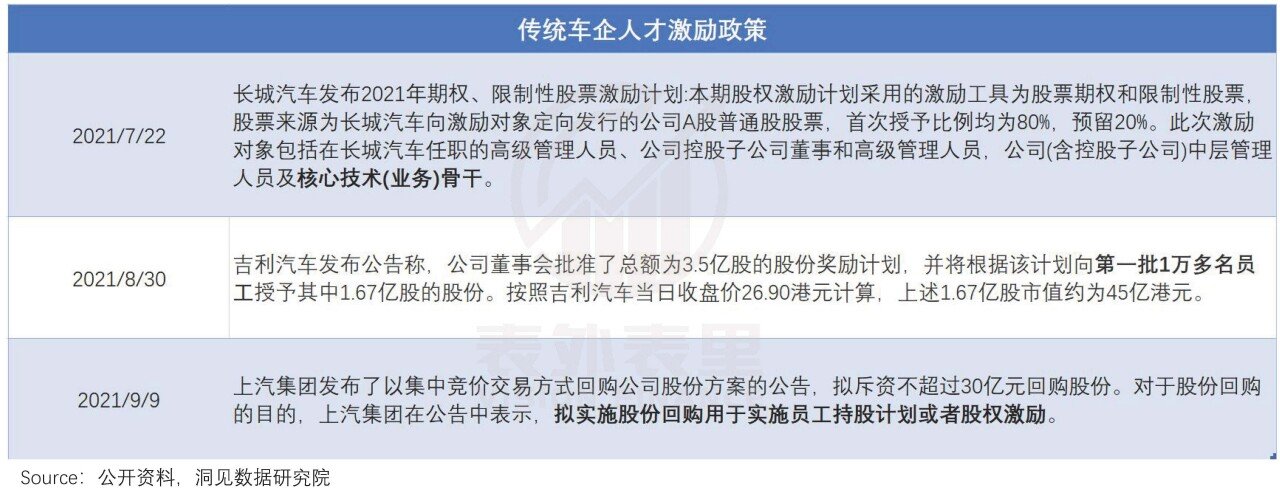

但现在,局势发生了逆转。

如下图,为了抢夺人才,传统车企也开始相继发起大规模股权激励,进行“真金白银”投入。

而就成果反馈看,在新鲜血液输入上,以比亚迪为例,今年秋招收到20万份简历,最终招收的清北毕业生数量,超过过去二十多年的清北职工总和。

与之相比,蔚来2023校招总共开放800个岗位,理想汽车和小鹏汽车岗位数则分别为680个和321个。在人才吸纳上,明显比几年前缓和很多。

在高管人才上,近两年出现新势力回流传统车企的情况。

比如,蔚来汽车前用户中心副总裁赵昱辉,担任长城销售公司用户中心总经理。百度无人车元老顾维灏,加入长城任CEO。

战略和投入上重视,反馈在效果上,传统车企大有“翻身”趋势。

技术维度方面,如智能辅助驾驶早已不是新势力的专项。长城旗下毫末智行全栈自研的城市版NOH(智慧领航辅助系统)进入量产前夕,搭载城市NOH的摩卡DHT-PHEV已经在8月的成都车展上亮相。

另外,传统车企还有新势力没有的独特优势——车辆信息。

举例来说,极氪CEO安聪慧曾在采访中提到,亏损运营曹操出行的原因,即是为积累数据,“包括用户需求、道路设施、基础道路数据等。”

技术之外,新势力引以为傲的全面 to C能力,传统车企在紧跟而上。

以产品开发和营销来说,比亚迪、长安、广汽等一众老伙计,都不遗余力地改革创新。

用户运营方面也是如此。可以看到,在产品售前、交付、售后到用户服务各个链条上,传统车企和新兴品牌都在摸着蔚小理过河。

用吉利高管的话说:“我们跟互联网企业没什么区别,除了互联网平台、App、微信群,新势力玩的我们也在玩,新势力没玩的我们还在玩”。

在此基础上,由于下沉市场的充换电设施日趋完善,叠加新能源下乡政策推动,下沉趋势提速。传统自主车企依靠以往的经销商渠道,可迅速网点扩张。

而新势力们,要进发下沉市场,得重新建设,需要时间和投入。

总的来看,之前蔚小理在智能化、to C能力等方面的领先优势,在当下的主流需求面前,重要性已明显降级;而传统车企对新势力擅长领域的追赶,已经初见成效。

这意味着,新势力们到重新定位的时候了。正如2022Q3电话会议上,分析师对小鹏的灵魂拷问:“公司是否思考什么是真正的生产需求?”

小结归根结底,汽车一直是个高度分散的行业,会随着消费者需求变化和技术演进,不停更迭。

传统车企与新势力的此起彼伏,不过是再次上演了当年福特和通用的故事。

蔚小理前两年的风光,在于“尝鲜”阶段新能源汽车是小众的贵价消费品,车主们愿意为了特斯拉酷炫的科技感忍受半年的等车周期,也能为了蔚来社区的归属感而忽略车子的小毛病。

但到了大众市场时期,竞争全面回归。新势力们的智能化与to C优势已经降级,而传统车企在逐渐补全这块短板。