多点之困,“物美系”解不了。

编者按:本文来自微信公众号 开菠萝财经(ID:kaiboluocaijing),作者:金玙璠 ,编辑:艾小佳,创业邦经授权发布。

被物美一手养大的多点,跑步冲刺IPO了。

多点 (多点数智有限公司,也称多点Dmall) ,一家成立于2015年、脱胎于物美,现覆盖零售业数字化改造各环节的公司,于12月7日向港交所提交了招股书。

和多点财务数据一同引发关注的,是物美超市、麦德龙中国构成的“物美系”,还有幕后操盘手张文中二次创业的跌宕人生。

创始人张文中曾公开表示,多点和物美是两个独立的企业。但多点对物美系的依赖之深,随着招股书浮出水面。不只体现在多点的招股书中至少提了237次“物美”,更反映在实打实的收入以及贷款、融资上。

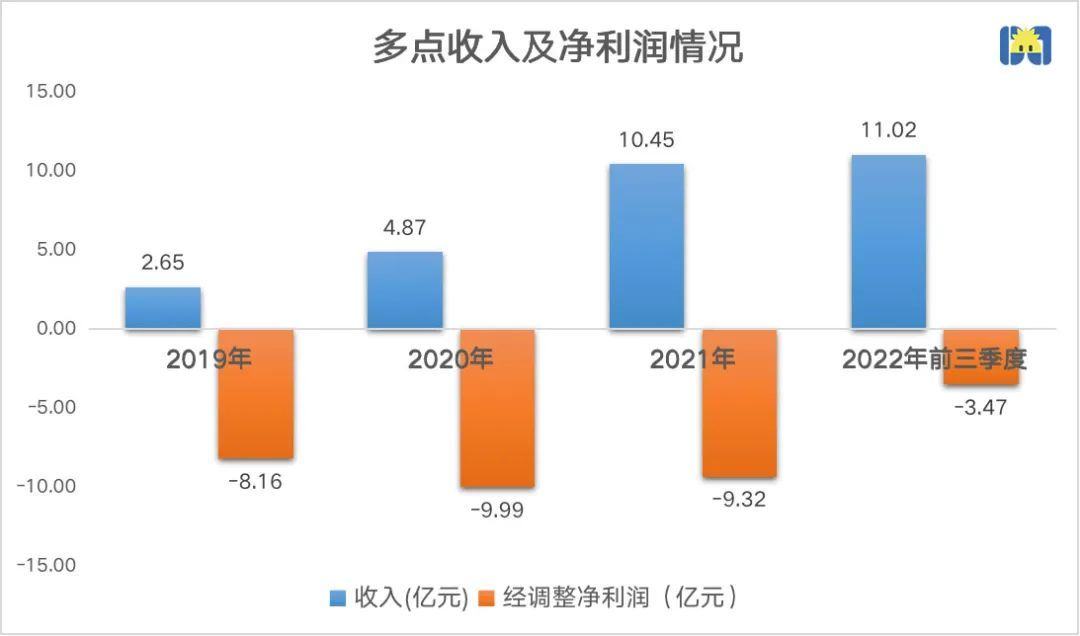

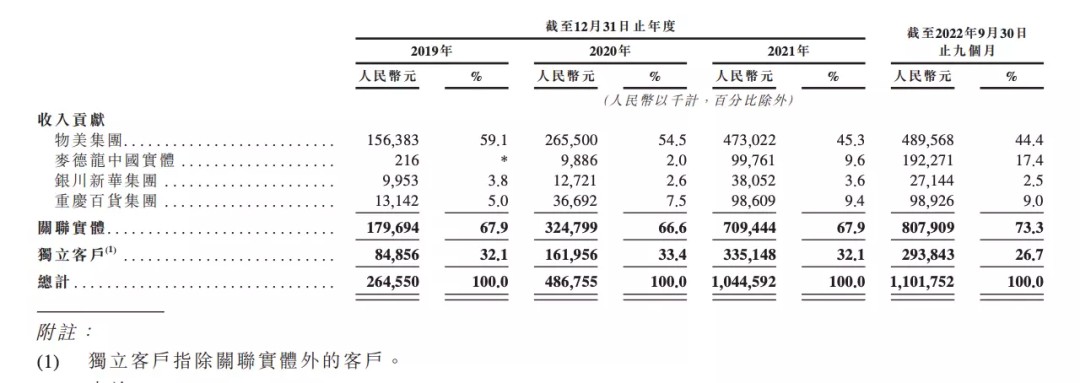

从2019年到2021年,多点的收入分别为2.65亿元、4.87亿元和10.45亿元;2022年前9个月,收入同比增长50.3%上涨至11.02亿元。报告期内,多点七成以上的净收入,来自物美集团、麦德龙中国实体、重庆百货集团、银川新华集团构成的“物美系”;四成以上的收入,由最大客户物美集团“承包”。

在多点上市前的股东架构中,张文中通过数家实体间接持股合计约58.36%。张文中也是物美的掌舵人,去年3月,他将物美超市业务和2019年收购的麦德龙中国打包在一起,以物美科技的主体冲击港股。他在物美科技的持股比例高达74.5%。

有物美“供养”的多点,至今还亏损。过去三年,多点的经调整净亏损 (排除可转换可赎回优先股的影响) ,加起来有27.46亿元,平均每年亏9亿元;2022年前9个月,调整后的净亏损为3.47亿元。

张文中“第一次创业”的物美科技,因为上市申请6个月后未更新,冲击港股IPO的脚步暂停。现在,他带着“二次创业”的多点冲击IPO,这次能叩响港交所的大门吗?

年入11亿,至今未盈利光顾过物美超市的用户都有过这种体会,结账处放置的多点APP自助收银电子屏,比开放的人工结账通道还要多,要想自助结账,就需要下载多点APP。

2015年推出的多点,是物美超市的线上版。不过,多点很快就转型为平台模式。可以理解为,物美是前台部门,把自己的中台部门独立出来赚钱了,为像物美这样的区域性零售商提供数字化服务。线上,帮客户履约,线下,提供自助收银机,以及帮客户优化选品、库存管理、运营会员体系等服务。

招股书显示,2019年-2021年,多点的收入分别为2.65亿元、4.87亿元和10.45亿元;2022年前9个月的收入为11.02亿元,基本接近2021年全年。2020年和2021年的收入增速分别为84.0%、114.6%,2022年前9个月的增速维持在50%以上。

开菠萝财经制图

从营收情况能看出,多点直到2020年才开始起量并迅速成长。经历过那一阶段的前多点线上运营负责人陈冬表示,多点的B端业务增长受益于疫情,传统商超开始重视线上。

把10亿量级年收入的多点,放到行业里是什么地位?

多点在招股书中援引弗若斯特沙利文的报告称,按照收入计算,多点在中国零售云解決方案服务商中,排名第二,拿到了7.7%的市场份额。不过,它和第一名的差距不小。

陈冬对开菠萝财经分析,收入的第一名是达达集团的京东到家。达达2021年的营收为69亿元,其中,本地零售商超O2O平台京东到家的营收为41亿元。

O2O业务是多点起步比较快、也非常关键的业务之一,由于与美团、饿了么合作的大型商场、超市较少,所以,京东系的京东到家、阿里的淘鲜达,都是多点的竞争对手。

在招股书中,多点还援引上述报告表示,按商品交易总额计算,通过多点操作系统处理的数额是956亿元,多点排名第一,截至2021年12月31日的市场份额为14.8%。

一般来说,佣金水平相当的情况下,商品交易规模越大,收入越高,但多点这类服务B端的平台收入多少,不只靠佣金。商品交易总额,是指客户在多点平台上的GMV。收入,是指多点从销售额中提取的佣金,以及向客户收取的服务费、广告费、咨询费等。

这就要说到多点的收费模式。2022年前9个月,多点11.02亿的收入中,6.40亿元来自零售核心服务云。这是多点向客户售卖数字化系统的钱。客户使用多点的操作系统Dmall OS,按照销量的一定比例或固定的订阅费付款。

其中3.36亿元来自电子商务服务云。这是多点帮客户履约Dmall App上的O2O业务,从中收取定额佣金。多点会通过外包骑手来进行O2O配送。

还有1.26亿元来自营销及广告服务云。这是客户在Dmall App上投放广告的费用。

多点三大收入来源

来源 / 多点招股书

一个向好的信号是,从2019年到2022年前9个月,多点的业务重心逐步从电子商务,向利润率更高的零售核心转移。两部分业务的收入占比从3:6,调整为6:3。

反映在财报上,多点的整体毛利率,2019年时是-47.6%,2021年转正,到2022年前9个月提高到41.7%。如果多点接下来能继续提高零售核心在业务大盘的比重,并将电子商务的毛利率转正,整体的亏损情况有希望得到改善。

赚钱、出海,都离不开物美系与京东是达达的大股东、也是它的最大客户一样,物美的第一大客户是多点,两家公司有一个共同的掌舵人张文中;物美和“物美系”里的三位“成员”,稳坐多点的前四大客户席位。

多点的收入中,约有四成来自物美,约三成由“物美系”里的麦德龙中国实体、重庆百货集团、银川新华集团共同“承包”。

物美在麦德龙中国拥有控制权;持有银川新华42.1%的股权;持44.5%重庆商社,而重庆商社持有重庆百货51.4%的股权,张文中还是重庆百货的董事局主席。

多点在收入上对物美的依赖,随着招股书浮出水面。2019年-2021年以及2022年前9个月,多点来自物美的收入分别为1.56亿元、2.65亿元、4.73亿元、4.89亿元。物美的营收贡献率从六成降到四成,但依然牢牢占着第一大客户的位置。过去三年,其他大客户每年给多点带来的收入都没超过1亿元,收入贡献率始终不到一成。

对物美的依赖,短时间内恐怕难以改变。据招股书披露,未来三年,物美预计每年向多点采购7-8亿元的服务。

一位关注多点的即时零售从业者黄季还提到,“不只是收入层面,多点在配送、推广、获客上,也没有形成独立的体系。”除此之外,还包括获得物美集团的融资,接受物美的贷款等。

多点为物美提供采购零售核心、电子商务、营销及广告三大服务的同时,物美还为多点提供配送服务 (针对Dmall App上的订单) ,以及物业租赁。过去三年,这两项服务的费用加起来是1.6亿元。

对于物美给多点的帮助,普通消费者最有感知的就是“引流”,推广下载多点Dmall APP,鼓励到APP上消费。一位经常在物美超市购物的消费者对开菠萝财经回忆,收银区的工作人员还会引导、甚至手把手帮助消费者下载多点APP。即便到了现在,在超市入口处,总能听到类似于“在多点APP下单能享受更多商品优惠”的广播。

和许多APP通过小程序就可下单不同,多点的线上线下业务员都要求下载APP。陈冬解释道,多点有融资需求,APP的活跃会员数融资的关键资产。

对于APP的当前用户数,我们未在多点招股书中找到,只能参考物美于2021年3月披露的招股书中提到的2020年底的数据:根据弗诺斯特沙利文统计,截至2020年12月,多点APP拥有8090万用户,月活跃用户约为1010万。

在招股书中,多点讲了一个关于“出海”的新故事,只不过,依然要靠“物美系”。

多点在招股书中提到,“出海”第一步是借用中国客户的海外分支机构,把业务拓展到海外去,香港特別行政区、新加坡、柬埔寨以及欧洲市场。比如,进入欧洲市场,是先让麦德龙集团的波兰门店起用多点的系统。

麦德龙中国是多点的第二大客户,2022年前九个月带来将近2亿元收入,营收占比将近两成。

经过三年多的努力,多点的客户数量从69家涨到了458家,可客户的收入大盘变化不大,反倒是独立客户的收入贡献从32.1%下降到26.7%。多点的关联实体包括麦德龙中国实体、重庆百货集团、银川新华集团,独立客户是指关联实体以外的客户。

“物美系”带给多点数不清的便利,但从收入格局和市场进展来看,业务独立和客户突破,挑战非常大。

“起”也商超,“落”也商超除了业务能否独立,多点最受外界关注的问题是何时盈利。

过去三年,多点的经调整净亏损累计是27.46亿元,平均一年亏9亿元。每一年,研发、营销、行政这三项经营费用加起来的总和,都要远超总收入。前两年尤甚,2019年三项费用共计6.83亿元,是当年总收入的2.6倍;2020年三项费用共计9.18亿元,是当年总收入的1.9倍。

拆开来看,多点主要把钱花在了研发和营销上。

研发开支可以理解,做数字零售SaaS平台,前期需要大力投入研发。多点的营销开支,则是重点用于“推广及营销活动”,给消费者发折扣及优惠券,目的是刺激O2O业务的平台流量。

进入2022年,多点开始全面省钱:把研发和营销两项开支加起来的营收占比,控制在六成左右,缩减行政开支。前9个月的收入为11.02亿元,三项经营费用花了将近9亿元,经营层面的亏损达2.4亿。扣掉公允价值变动、股权激励等“账面费用”,调整后的净亏损为3.47亿元。

虽然最终难逃亏损,不过,如果第四季度没有太大变化,相比2021年的年入10亿、亏9亿,2022年的亏损情况有望收窄。

业务持续亏损、盈利状况不清晰的多点,如今到二级市场拿新的融资,在一些零售从业者的预料之内。

来源 / pexels

有物美“撑腰”的多点,虽已累计获得5轮融资,可最近一笔公开融资还停留在两年前,IPO有望缓解现金流压力。截至2022年9月,多点账上的现金及现金等价物是5亿元,落后于达达的52亿元。2021年,多点现金净流出7亿多元。

“‘起’也商超,可能‘落’也商超。”黄季这样形容多点的处境。

受疫情初期的利好影响,线下零售商开始重视线上渠道和数字化改造,多点的客户量在2020年、2021年大幅增长。

不过,多点的客户多集中在传统商超。虽然其在招股书中给自己的定位是,服务于本地零售业的数字零售SaaS平台,零售业态从连锁超市、仓储式超市、百货商店到便利店、专卖零售商及新业态零售商。不止一位零售业从业者认为,多点能赚到的,还是传统的商场和超市的钱。“受疫情持续影响,以及其它线上模式的冲击,这类业态的生意正在持续下滑,多点的业绩自然也受影响。”黄季补充道。

从时间节点来看,多点和物美两家公司在资本市场的动作,总是或交叉或并行。

多点Dmall正式上线的2015年,物美宣布私有化,从港股退市。

去年3月,物美科技向港交所递交上市申请,上市范围包括物美超市业务和2019年收购的麦德龙中德合资公司股权。因上市申请6个月后未更新,IPO暂停。同一时间,多点传出了上市消息。

两家公司的掌舵人张文中,在物美科技持股74.5%。在多点上市前的股东架构中,张文中通过数家实体间接持股合计约58.36%;此外,IDG合计持股7.67%,兴业银行通过上海兴雾持股3.32%,腾讯通过意像架构投资持股3.26%。

现在,张文中对于港股上市的执念和压力,都来到了多点这边。

只是,在当前的环境下,业务难独立、客户难突破、盈利难实现的多点,恐怕未必能得到资本的进一步信赖。

*应受访者要求,文中陈冬、黄季为化名。